Az eurón már semmi sem segít, ezért nyomják a forintot is

Sok minden szól az euró és a forint mellett a héten, gondolhatta, aki figyelte az elmúlt napok híreit, aztán a hétfői piacnyitásnál kiderült, hogy a befektetők másképp gondolják, és a devizapiacokon a dollár söpör be mindent. Ez azt jelenti, hogy a közép-európai devizák nyomás alatt maradhatnak a napokban, amit ellensúlyozhatnak a régiós jegybankok. Közülük a héten a Magyar Nemzeti Bank dönt a kamatokról, kétszer is: kedden havi kamatülésén és csütörtökön, amikor megállapítja egyhetes betéti tendere kamatát.

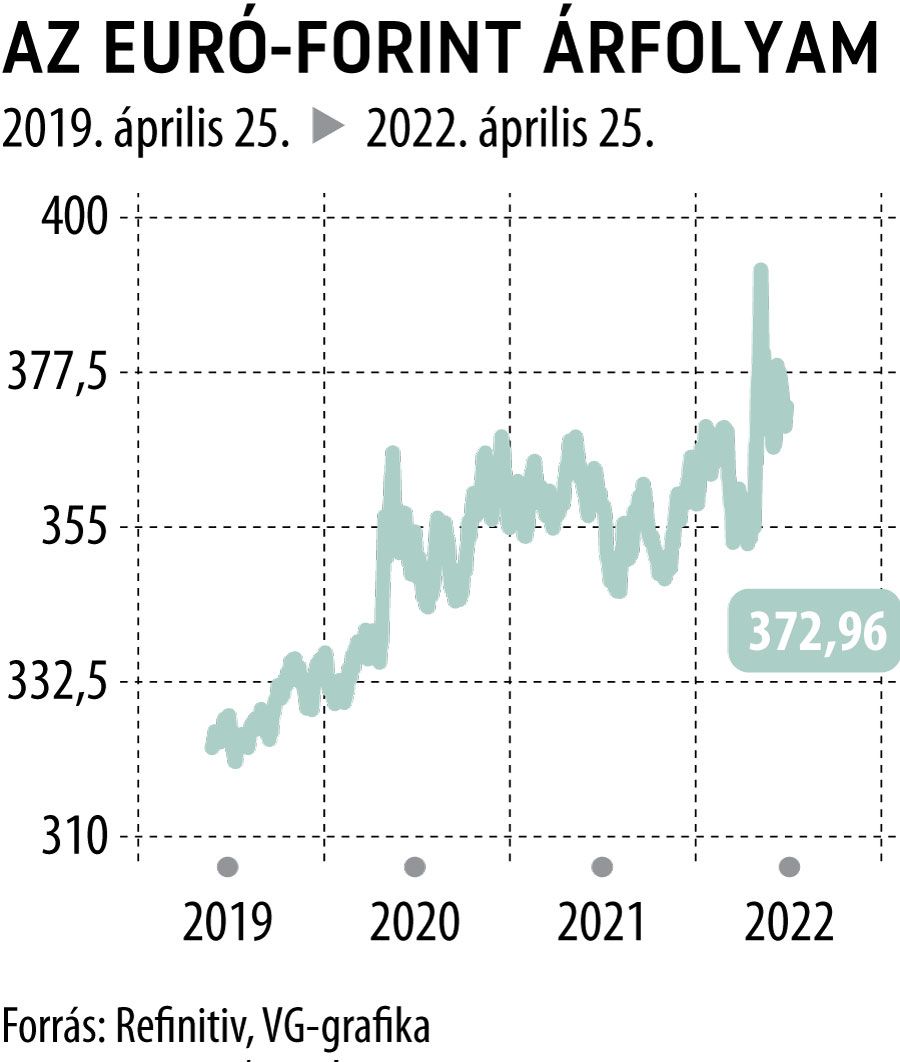

Ami a régiós devizapiacokon kiemelten figyelt euró/dollár keresztet illeti: az euró nagy, kétharmad százaléknyi eséssel kezdte az európai kereskedést, az 1,07-os szinteket, az elmúlt majdnem 26 hónap leggyengébb szintjeit súrolva. Ennek fényében már nem meglepő, hogy az euró elleni 24,4 vonalat közelítve negyed százalék körüli gyengüléssel kezdett a cseh korona, ennél is nagyobbat bukott – a 373-at átszúrva – a forint, és pénteki zárószintjeinél gyengébb volt a złoty is.

A meglepetést inkább az euró mélyrepülése okozhatta. Bár a nemzetközi piaci hangulat – a kínai járványkorlátozások és az orosz–ukrán háború továbbra sem optimizmusra okot adó hírei miatt – elromlott, a hét végén érkeztek olyan hírek, amelyek ezt ellensúlyozhatták volna az euró számára. Emmanuel Macron nyerte a francia elnökválasztást – ellenfele, Marine Le Pen győzelmét az euró számára negatív hírként értékelték volna a befektetők –, és a hét végén kiszivárgott, hogy az Európai Központi Bank legutóbbi ülésén pesszimista inflációs előrejelzéseket adtak a szakértők a döntéshozóknak, azaz a várva várt kamatemelés akár már júliusban is megérkezhet. (Ezt a reményt azonban hűthette, hogy Christine Lagarde, az EKB elnöke vasárnap esti nyilatkozatában azt mondta : az infláció "másféle fenevad" Amerikában, mint Európában, mert utóbbiban a fele az energia árának emelkedéséből származik, ami nem mérsékelhető kamatemeléssel.)

Mindez azonban nem tudta felülírni azt, hogy a devizapiacon a figyelem a jövő heti Federal Reserve-ülés felé fordult, ahol a várakozások szerint az infláció ellen határozottan pástra szálló amerikai jegybank erőteljes ütemben folytatja a márciusban elkezdett kamatemelést. Ez a várakozás a dollár malmára hajtja a vizet.

Mindeközben az aggodalom, hogy Sanghaj után Peking is a szigorú járványzárlat sorsára juthat, az ázsiai és az európai részvények esését és az árupiacokkal együtt mozgó devizák gyengülését okozta, miközben elemzők úgy vélik, a gazdasági növekedést gátló tényezők miatt a kínai jegybank is hajlandó elfogadni a jüan némi gyengülését. Mindez szintén a dollárt segíti, nem az eurót, amely saját regionális kockázatait nyögi, energiaválsággal és háborúval terhelve. A befektetői remények, hogy Macron választási győzelme a hatékonyabb integrációba viheti az Európai Uniót, nem segítik érzékelhetően az egységes devizát. Hiszen öt évvel ezelőtti első győzelme ugyanilyen reményeket ébresztett, de tulajdonképpen hiába, miközben Le Pen magas támogatottsága továbbra is aggasztó – írta Ulrich Leuchtmann, a Commerzbank fő deviza- és árupiaci közgazdásza.

Ami a forintot illeti, a nemzetközi ellenszelet kamatemelésekkel ellensúlyozhatja az MNB: a VG megkérdezte szakértők szerint kedden és csütörtökön is sor kerül kamatemelésre. Ami a többi régiós jegybankot illeti, a cseheknél és a lengyeleknél a hét második felében megkezdődik az a jövő heti kamatüléseik előtti időszak, amikor a döntéshozóik már nem nyilatkoznak a monetáris politikáról. A hét első napjaiban azonban Prágából és Varsóból is érkezhetnek a devizáikat támogató bejelentések, és február óta a jegybanki piaci intervenciók sem zárhatók ki a régióban.

Ami a térség legforgalmasabb devizáját, a złotyt illeti: az árfolyamát a héten megbolygathatja – és a régióban is okozhat lökéshullámot –, hogy pénteken érkezik az áprilisi lengyel inflációs adat a márciusi 11 százalék után, ami 22 éves csúcsot jelentett.