Már olcsóbb az európai gáz, mint amikor a Gazprom elzárta a csapot

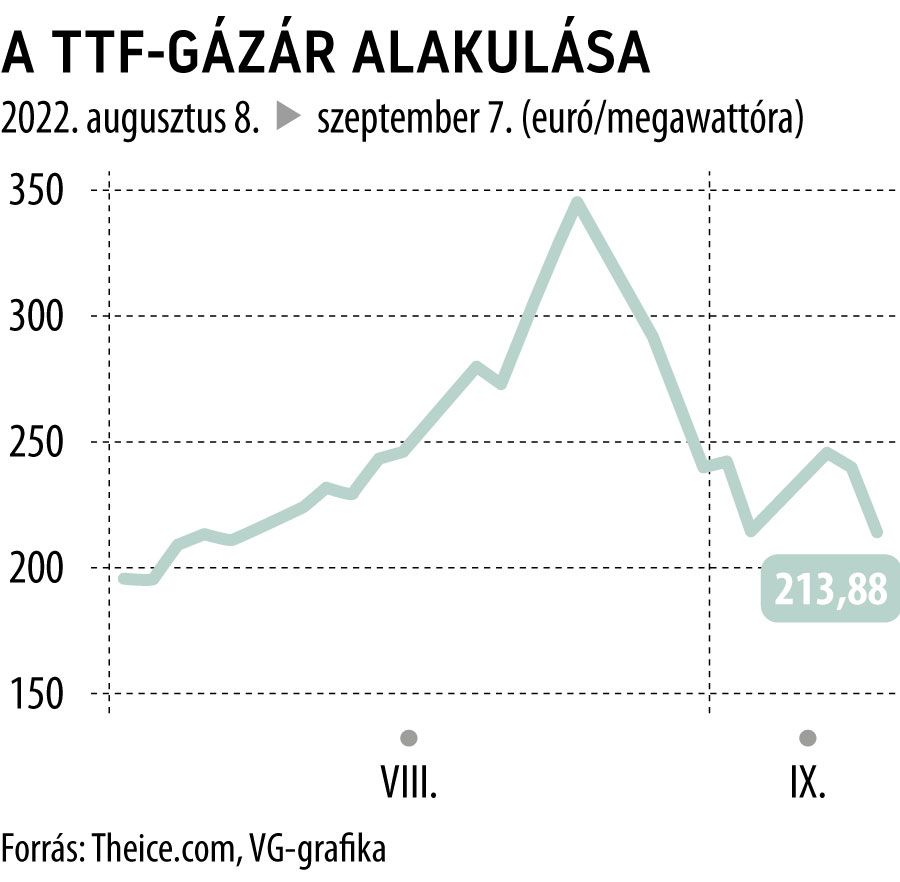

Amikor augusztus 19-én a Gazprom közölte, hogy karbantartás miatt hamarosan ismét leállítja a gázszállításokat az Északi Áramlaton, az európai piacot meghatározó holland gáztőzsdén annak rendje és módja szerint ki is lőttek az árak, az augusztus 31-én kezdődő leállás előtt, már augusztus 26-án elérve a történelmi csúcsot, amikor egy megawattóra gázért 346,52 eurót kellett fizetni.

Azonban a kereskedés következő napján, még mindig a tervezett leállás előtt, amilyen gyorsan emelkedtek, olyan gyorsan zuhanni is kezdtek az árak. Az esést az is csak egy napig fordította vissza, hogy a tervezett karbantartás után sem indult meg a gáz áramlása a Németországot és Oroszországot összekötő vezetéken, miután a piac szereplői felismerték, hogy a tárolók feltöltését szinte alig befolyásolta a legfrissebb orosz korlátozás.

Csütörtökön,

csaknem egy hónap után ismét kevesebb mint 200 eurót kellett az energiahordozó egy megawattórányi mennyiségéért fizetni,

ami részben köszönhető lehet annak is, hogy pénteken rendkívüli ülésen vitatják meg a helyzetet az uniós energiaügyi miniszterek. Szerdán Vlagyimir Putyin ugyan újabb korlátozásokat helyezett kilátásba arra az esetre, ha az orosz olaj és gáz árának plafont szabnának, ám a kereskedés csütörtöki dinamikája alapján ez nem gyakorolt túlságosan nagy hatást az árfolyamokra.

Az Északi Áramlat elzárását követően

Oroszország felől Ukrajnán és a Török Áramlat vezetéken keresztül még mindig érkezik napi mintegy 80 millió köbméternyi gáz Európába,

ám ez a háborút megelőző időszak napi mintegy 300 millió köbméteres mennyiségének már csak a töredéke. Ráadásul a háborút megelőző időszakban a napi 90 millió köbméter körüli kapacitású Yamal vezeték sem üzemelt.

A gázár azonban a mostani esést követően is a többszöröse az elmúlt években megszokott, általában megawattóránként 30 euró alatti értéknek, Oroszország számára az alacsonyabb mennyiségű export is kifizetődő lehet, ugyanakkor a Reuters szerint egy belső használatra szánt stratégiai dokumentum felhívja a figyelmet a szállítások teljes leállításában rejlő veszélyekre is. Ugyanis a magas exportárak teszik lehetővé a belföldi fogyasztás támogatását és az alacsony lakossági árakat az országon belül.

Az orosz vezetékes exportkapacitások túlnyomó többsége pedig egyelőre továbbra is Európába irányul,

a Kínába vezető Szibéria Ereje 1. vezetéken 2022-ben várhatóan 16 milliárd köbméter gáz hagyhatja el az országot, ami alig több, mint az európai export tizede.

A Szibéria Ereje 2. vezeték elkészülésére még várni kell, az LNG területén pedig a nyugati szankciók és az emiatt kivonuló cégek okozhatnak problémát, igaz, a szahalini LNG-projektben végül benne maradt a japán Mitsui, és a napokban a Gazprom megkezdte a tankerek feltöltését a frissen elkészült portavajai terminálon is.

A létesítmény azonban csak mintegy 2 milliárd köbméterrel növelheti az orosz LNG-kapacitást, miközben Moszkva hagyományosan évente 150-200 milliárd köbméter gázt adott el Európának. Az orosz LNG-szállítások 2020-ban érték el eddigi csúcsukat, abban az évben mintegy 41,8 milliárd köbmétert exportált Moszkva ezen a módon.

Mindeközben az uniós gáztárolók már több mint 80 százalékban megteltek, egy hónappal előbb, mint az eredetileg kitűzött cél,

ráadásul úgy, hogy közben az orosz szállítások akadoztak. Júliusban az orosz szállítások csupán a tavalyi mennyiség harmadát érték el, ám az európai gázimport mégis csupán 3 százalékkal csökkent, látható tehát, hogy aranyáron ugyan, de sikerült alternatív forrásokat találni. Elemzők szerint így mérséklődött az esélye annak, hogy a télen drasztikus korlátozásokkal kelljen az európai fogyasztást visszafogni.

Ebben persze az is a kontinens segítségére volt, hogy az időjárás-előrejelzések szerint a következő pár hétben a szezonálisnál magasabb maradhat a hőmérséklet, valamint a kínai gazdaság lassulása miatt váratlanul Peking is eladóként jelent meg az LNG-piacon, bár ez inkább az ázsiai verseny mérséklésén keresztül hathat az európai piacra.