Segély a forintnak: megcsípte az euró a paritást az EKB-ülés előtt

Kosárnyi tényezőt lehet felsorolni, amelyek a forint árfolyamát igazgatják, de minden szél „anyja” jó ideje az euró-dollár árfolyam, amelynek az iránya a héten – az Európai Központi Bank (EKB) várhatóan méretes kamatemelést hozó csütörtöki ülését megelőzően – a közép-európai devizák számára kedvező irányba fordult.

Megrogyasztotta a forintot és a zlotyt is – és meglódította a cseh jegybank bődületes összegű eladásait devizatartalékaiból –, amikor a nyáron több fordulóban az euró két évtized után először átgyengült a paritáson – az egy az egyben váltás szintjén – a dollárral szemben.

Közép-európai idő szerint kedd éjszakára az euró visszafelé bökte át az 1,0 árfolyamszintet, és azóta is ott táncol. Az elmúlt két-három hétben, az EKB kamatüléséhez közeledve a korábbi gyengülés már lendületet vesztett, bár voltak rázós momentumok, például amikor a Gazprom a hét végén bejelentette, hogy a háromnapos karbantartás után sem indulnak újra németországi földgázszállításai.

Bónusz a közép-európai devizáknak

A közép-európai devizákat befolyásoló tényezők kosarában a földgáz ára is alaptényezővé vált a tavaly kezdődött és az idei fizikai és szankciós háború súlyosbította európai energiaválság idején. Mivel ez az euróövezet számára is alapvető gazdasági tényező, az ingadozásai és az emiatti félelmek az euró dollárárfolyamában is megjelennek.

Az elmúlt egy hétben a földgáz- és a kőolajárak is derekas rángásokat mutattak, az euró azonban erősödni tudott, miközben lassan elérkezünk a piacokon lélegzet-visszafojtva figyelt frankfurti jegybanküléshez.

Néhány órával a kamatdöntés bejelentése előtt az euró a paritás körül ingadozott a dollár ellenében, és már nem látszott benne újabb lendület.

Ennek megfelelően a fő közép-európai devizák – amelyek általában követik az egységes valuta mozgását dollárral és az euróval szembeni keresztjeikben is – szintén nem vágtattak tovább, sőt az elmúlt egy nap nyereségének egy részét feladták.

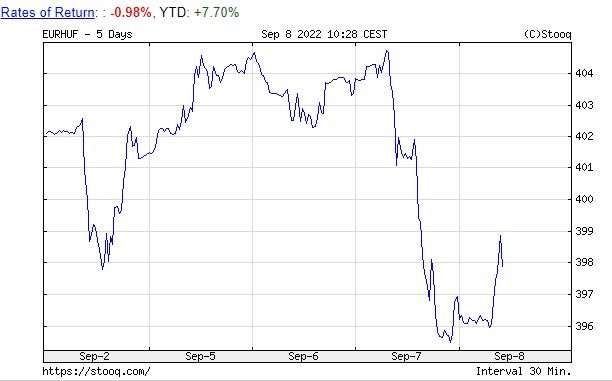

A gyengeség időszakában legtörékenyebb forint volt most a legrobusztusabb, esetében a visszakunkorodás annyit jelentett, hogy 399 körül kereskedve az euró ellenében még mindig egy egész százalékkal erősebb volt, mint egy napja. Durván volatilis volt a forint számára ez az egynapos időszak, és a délelőtti kereskedésig pozitív előjelű: a visszahúzódás előtt kerek 10 forintot száguldott az árfolyam az erősödő irányba, 405 régiójából 395 környékére. A zloty eközben 4,734 és 4,705 között hullámvasutazott, majd csütörtök délelőtt 10 körül 4,721-es árfolyamon kereskedtek vele.

Innentől most ilyen jó lesz?

A forint árfolyama a júniusi szintekre került vissza, de az egy hónapja már elért 392-es régiókig nem jutott el. Képes lesz-e egyáltalán a 400-as szint alatt maradni az elkövetkező hónapokban, azt aligha tudná valaki is megjósolni, legfeljebb misztikusan homályosan, annyi a bizonytalanság a háborút, az inflációt, a recessziós veszélyeket és az európai politikát illetően.

Az első és ezekben az órákban a legnagyobb bizonytalanság – nem csak a közép-európai, hanem az uniós piacok számára is –, milyen döntéseket hoz az EKB, milyen jövőképet határoz meg, és mindez milyen mértékben lesz hihető, illetve félelmeket felkeltő a piacok számára. A hőmérő megint az euró–dollár árfolyama. Túl erőteljesnek gondolt szigorítás a recessziós félelmeken keresztül visszaüthet, túl ernyedt hozzáállás az inflációs aggodalmak miatt szintén.

A piacok várakozása az elmúlt hetek szigorodó EKB-döntéshozói nyilatkozatai alapján, hogy az EKB gyorsít a szigorítást kezdő júliusi 50 bázispontos ütemhez képest, ezúttal 75 bázisponttal emeli irányadó kamatát, és valamilyen erővel utalást tesz a további szigorításra.

A kezdeti piaci reakciókon túl fontos emlékezni rá, hogy az euró–dollár árfolyam egy kétoldalú mérleg. Most az EKB „lő”, és erre koncentrálnak a piacok, de aztán az amerikai Federal Reserve következik. A nyílt piaci bizottság (FOMC) szeptember 20–21-én tárgyal a kamatokról. Ez az ülés már közel van, ráadásul az euró szempontjából még sokkal hamarabb érkezhetnek újabb fontos hírek. Még egy nap se telik el az EKB ülése után, és Prágában az Európai Unió pénzügyminiszterei arról a brüsszeli javaslatról vitázhatnak, amely a többi közt sapkát húzna az orosz energia árára. Az energiapolitikai javaslatokat a cseh és a lengyel kormány is ellenzi.