Merre tovább Credit Suisse? – Sok jóval nem kecsegtetnek a forgatókönyvek

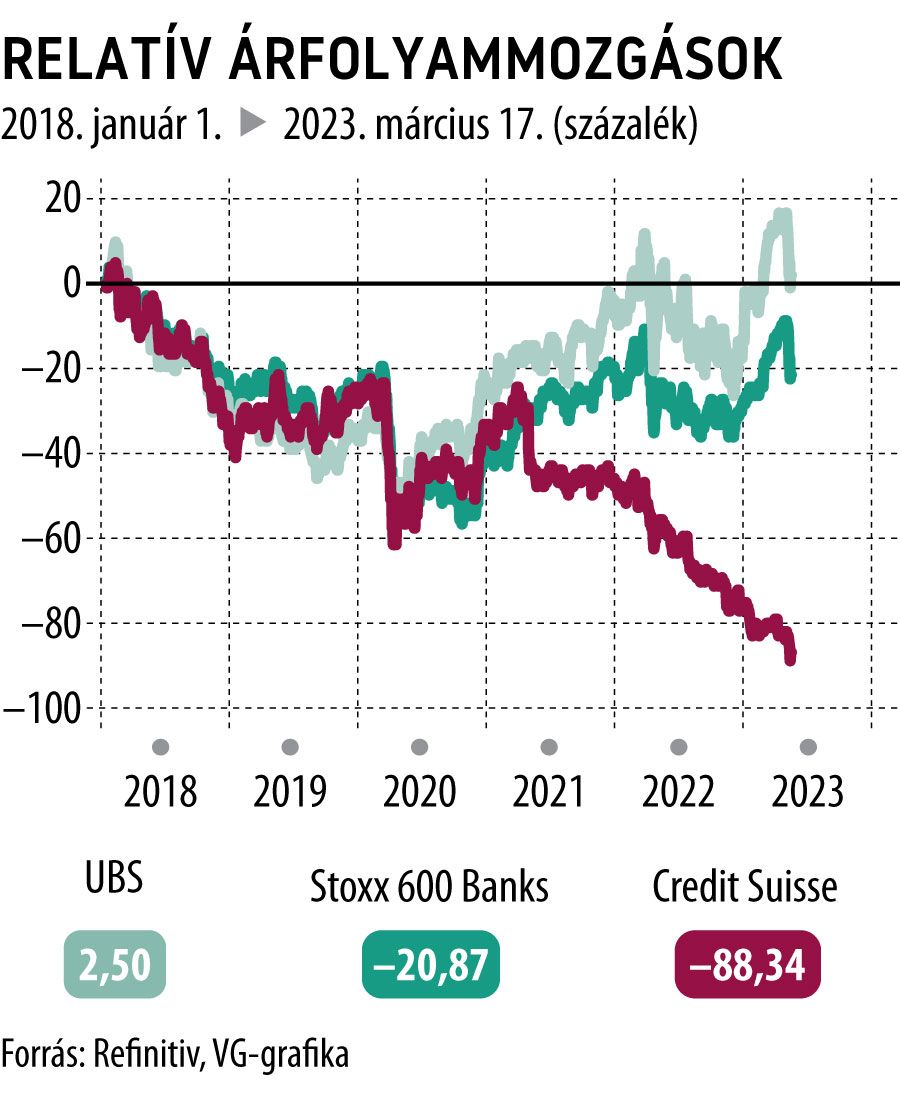

A svájci jegybank által dobott 54 milliárd dolláros mentőöv átmenetileg megmentette az egykor szebb napokat látott svájci óriásbankot. A Credit Suisse (CS) árfolyama azonban így is mélyrepülésben van, és a befektetők aggodalmait tükröző CDS-felár (egyfajta biztosítás a csőd ellen) szintén nem csökkent. A gond nem a CS likviditási helyzetével van, sokkal inkább azzal, hogy az üzleti modell nem termel nyereséget. Ez utóbbi tényező tovább romolhat, ha folytatódik a kezelt vagyon csökkenése.

Egy, a Financial Timesnak nyilatkozó nagytulajdonos szerint fennáll a veszély, hogy „a bank a jelenlegi állapotában próbál meg vegetálni a következő hónapokban, esetleg egy-két évben, ez azonban nagyon kockázatos. Ha bármi váratlan történik, ismét sérülékennyé válhat a pénzintézet.”

Átvészelni vagy átgondolni?

A bank vezetése már korábban bejelentett egy nagy átszervezési programot, amelynek során az erőforrásokat a veszteséges befektetési banki üzletágból a vagyonkezelés felé csoportosítanák át. A befektetők azonban nem igazán bíznak a tervben, jó példa erre, hogy az egyik legnagyobb és legrégibb tulajdonos, a Harris Associates teljes, 10 százalékos részesedésétől megszabadult.

Most újabb átszervezési tervet készítenek, az elmúlt másfél év alatt ez lenne már a harmadik.

A folyamatok azt mutatják, hogy a bankvezetés maga se tudja, hogy mihez kezdjen, ami tovább erodálja a bizalmat a pénzintézet és főleg annak vezérigazgatója, Ulrich Körner iránt. Pont ez áll a mögött, hogy az igazgatóság néhány tagja erősen megkérdőjelezi egy új terv szükségességét.

Fotó: Arnd Wiegmann / Getty Images

A feldarabolás

Sokkal drasztikusabb elképzeléssel állt elő már korábban a pénzintézet előző vezérigazgatója Tidjane Thiam, aki egész egyszerűen leválasztaná a CS belföldi, univerzális szolgáltatásokat nyújtó kereskedelmi bankját. Az ötlet megvalósítása 2017-ben nem sokon múlt, a belföldi üzletág 25 százalékának tőzsdére vitele azonban az igazgatóság tagjainak ellenállásán megbukott, ráadásul a tulajdonosok sem voltak elragadtatva attól, hogy a bank koronagyémántja önálló entitás legyen. Elemzői becslések szerint

a svájci érdekeltség eladása 15 milliárd frank körüli bevételt hozna – a CS jelenlegi tőzsdei értéke mintegy 17,7 milliárd frank.

Egy ilyen drasztikus lépés szöges ellentétben állna a hatályos restrukturálási tervvel, amely épp a helyi banküzemet és a vagyonkezelést szándékozik erősíteni.

Feltételezhető az is, hogy az amúgy nem túlzottan nacionalista svájciaknak is lennének ellenvetéseik, hiszen a CS az ország ikonikus bankja, 167 éve alapították a svájci vasúthálózat kiépítésére és fejlesztésére, a frank pozícióinak megerősítésére.

Felvásárlás

A JPMorgan elemzője, Kian Abouhossein az ügyfeleknek tartott szerdai prezentáción úgy vélekedett, hogy a CS legvalószínűbb sorsa az lesz, hogy a rivális UBS felvásárolja, ezzel a két legnagyobb svájci pénzintézet egyesülne.

A két bank igazgatósága már régóta napirenden tartja a fúziót,

az utóbbi években szinte folyamatosan tárgyaltak erről, viszont félő, hogy a frigyhez a versenyhatóságnak is lenne egy-két szava, hiszen az új bank domináns piaci szereplő lenne. A mostani helyzetben azonban elképzelhető, hogy a felügyelet mégiscsak megenyhül, ha úgy látja, hogy a CS, a svájci bankpiac egyik meghatározó szereplője talpon maradásának ez a legmegfelelőbb módja.

A múlt héten szivárgott ki, hogy a UBS vészhelyzeti üzemmódban van, bármikor számítanak arra, hogy a kormány rájuk csörög: ugyan vegyék már meg a CS-t. „Svájc elkötelezte magát a két nagybankos modell mellett, de naivak lennénk, ha nem készülnénk egy felvásárlásra” – mondta a UBS egyik vezetője a Financial Timesnak. A JPMorgan szerint ha ez létrejön, akkor

a CS belföldi szolgáltatásokat nyújtó üzletágát egy külön cégbe kiszervezve a tőzsdére vinnék, megszabadulnának a befektetési banki üzletágtól, viszont a vagyonkezelést megtartanák.

A felvásárlás ellen szóló érv az, hogy a UBS az amerikai vagyonkezelési piacon szeretne terjeszkedni, felzárkózni a Wall Street nagybankjainak kapitalizációjához, s ebbe egy CS-felvásárlás meglehetősen bekavarna, túl sok kockázati tényező koncentrálódna egyetlen bankban. Ha ebből a szempontból nézzük, akkor a versenyhatóságok sem repesnének az örömtől, hiszen egy akkora pénzügyi behemót jönne létre, amelyet bármilyen körülmények között muszáj lenne megmenteni.

A lehetőségek szintjén felvetődik az is, hogy a Deutsche Bank (DB) vásárolja fel a CS-t,

a kiszivárgott hírek szerint azonban – túl azon, hogy a DB-nek is van épp elég baja, ráadásul maga is egy jókora átszervezés kellős közepén van – inkább csemegézgetne a svájci bank üzletágai közül, mintsem az egészet átvenné.

Megszüntetés

A szóba kerülő forgatókönyvek között ez a legradikálisabb. Ha nem találnak vevőt a CS-re, a svájci jegybank dönthet úgy, hogy garantálja a betéteket, visszafizetik azokat, teljesen átveszi a bankot, darabonként eladja, amit tud, a maradékot meg felszámolja. Ez azonban politikai szempontból is meglehetősen kockázatos lépés lenne, ki tudja, mennyi pénzébe kerülne az adófizetőknek, ráadásul a svájci mítosz egy fontos eleme is megszűnne. Kizárni mégsem lehet ezt a szcenáriót sem.

„A felügyeleti hatóságok árgus szemekkel követik majd, hogy mi történik a CS-nél, s ha nem működnek a dolgok, belenyúlnak majd.

A Credit Suisse sorsa immár nem a saját kezében van”

– mondta a Financial Timesnak az egyik rivális bank felső vezetője.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak