A kínai lakosság cserbenhagyta a pártvezetést

A kínai gazdaságpolitika a közelmúltban arra utasította a négy legnagyobb állami bankot, hogy csökkentsék betéti kamataikat. Ettől remélték, hogy a lakosság végre elkezd költekezni. Az eredmény azonban az lett, hogy valóságos roham indult meg más befektetési formák, például az államkötvények területén.

A kínai állami televízióban látható képsorok szerint Peking utcáin már kora reggel áll a sor a bankok előtt – államkötvényekért –, az újságok pedig arról cikkeznek, hogy a fiatal megtakarítók tömegei szállnak buszra-vonatra, hogy az elérhető legmagasabb betéti kamatot kínáló bankokhoz utazzanak.

A Reutersnek nyilatkozó kínai bankárok szerint sorra fogynak ki az állampapírokból, annak ellenére, hogy a felfokozott kereslet nyomán a kötvények hozama mélyrepülésbe kezdett. A jelenlegi helyzet szerint nagyon nem úgy néz ki, hogy bejön a pártvezetés számítása, és a pandémia alatt felhalmozott megtakarítások elárasztják a részvénypiacot, illetve felpörgetik a fogyasztást.

„Tavaly 8 ezermilliárd jüannal emelkedett a lakossági betétállomány, s ennek nyomán kialakult az a várakozás, hogy a korlátozások feloldása után meglódul a fogyasztás” – mondta Ting Lu, a Nomura Kínáért felelős vezető közgazdásza. Ehelyett az idén még tovább emelkedett a betétállomány. A Nomura úgy véli, hogy a járvány utáni fellendülés legfőbb akadálya nem a likviditás hiánya vagy a magas finanszírozási költség, hanem a lakossági bizalom drasztikus romlása.

Április végén az állomány rekordközeli szintre, 274 ezermilliárd jüanra emelkedett a jegybanki statisztikák szerint annak ellenére, hogy a határozott időre lekötött betétek kamata alig 1 százalék. A nagybankoknál felhalmozódott állomány az első negyedévben csaknem 9 százalékkal emelkedett, a kisebbeknél (amelyek vonzóbb konstrukciókat kínálnak) 11 százalékot meghaladó mértékben.

A Goldman Sachs elemzése szerint a lekötött betétekbe és államkötvényekbe áramló megtakarításokból aligha lesz a közeljövőben fogyasztás. Hogy mi áll a háztartások bizalmatlanságának hátterében, arról csak tippek láttak napvilágot. A legerősebb szcenárió talán az, amely szerint az ingatlanpiac megtorpanását megtapasztalva a kínaiak számára a biztonság fontosabbá vált, mint a hozamok.

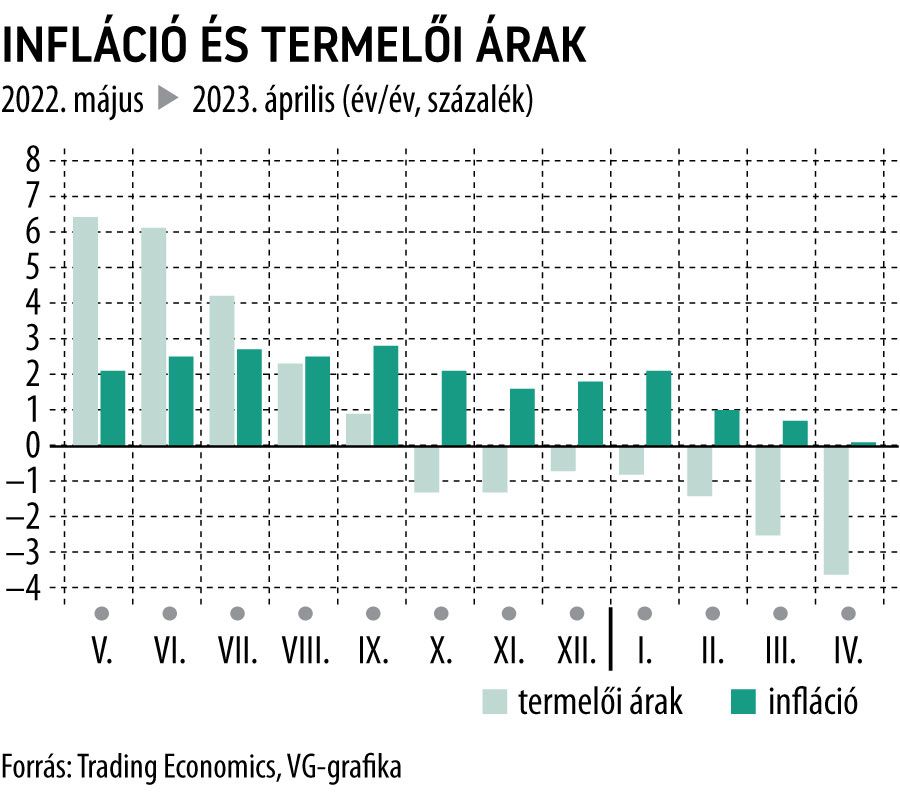

A fogyasztói árak növekedési üteme áprilisban kétéves mélypontra csökkent; mindössze 0,1 százalék volt. A termelői árak – egyre gyorsuló ütemben – hetedik hónapja mérséklődnek.

A csökkenő árak, a lanyha kereslet, valamint a romló külkereskedelmi adatok kettős csapást mérnek a kínai gazdaságra, harapófogóba szorítják a növekedést.

Az első negyedévben a GDP a járvánnyal összefüggő korlátozások feloldásának hatására még a vártnál gyorsabban emelkedett, ám a második negyedévben minden bizonnyal megtorpant a növekedés. Az újranyitás adott némi lökést az inflációnak, ez azonban gyorsan elenyészett az energia- és az élelmiszerárak lassuló drágulása következtében.

A jegybank ebben a helyzetben nem sokat tehet, likviditást ugyan önthet a piacra (kamatcsökkentésekkel, illetve a bankok kötelező tartalékolásának enyhítésével), de a lakossági bizalom csak lassan áll majd helyre.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal