Jövő tavasszal jön el az igazság pillanata az amerikai gazdaságban

Egyre több közgazdász – beleértve az amerikai jegybank stábját is – gondolja úgy, hogy az Egyesült Államok sikeresen elkerüli a recessziót. Erről a végső bizonyosság azonban csak a jövő év tavaszán érkezhet meg.

Jerome Powell, a Fed elnöke nemrég úgy vélekedett, hogy a központi bank keskeny ösvényen navigál a 2 százalékos inflációs cél felé, s ez az út kihívásokkal lesz teli. Ha a jegybank nem lép fel elég agresszívan az árnyomás ellen, az az infláció visszaerősödését eredményezheti, ami később keményebb lépéseket tesz szükségessé. De fennáll a veszélye annak is, hogy a négy évtizede legagresszívabb szigorítás késleltetett hatásai recesszióba taszíthatják a gazdaságot.

Sajnos nem hiszem, hogy a következő két negyedév során tisztulna a kép, bár a tény, hogy az infláció csökken, ad a Fednek némi időt

– nyilatkozta a Bloombergnek Jonathan Millar, a Barclays Capital szenior közgazdásza, hozzátéve, hogy

a Fed jócskán a piac előtt jár, s koránt sincs meggyőződve arról, hogy a sima földet érés (a recesszió elkerülése) garantált lenne.

Az Egyesült Államokban a National Bureau of Economic Research (NBER) nevű szervezet egyik testülete dönt arról, hogy „hivatalosan” mikor van az ország recesszióban. A definíció elég laza: számottevően kell csökkennie a gazdasági aktivitásnak szerte az országban, több mint néhány hónapig. A hétköznapokban, az üzleti világban használt meghatározás ennél sokkal egyszerűbb: két egymást követő, GDP-csökkenést kimutató negyedévet már recessziónak hívnak.

A puha földet érésnek (soft landing) szintúgy nincs egzakt meghatározása, általában azt szokás érteni rajta, hogy az infláció úgy tér vissza egy moderált kerékvágásba, hogy az nem jár a munkanálküliség nagyobb megugrásával vagy recesszióval.

Mindkét oldalon vannak kockázatok. Azt hiszem, jövő tavaszra már elég jól fogjuk látni a helyzetet

– mondta Richard Clarida, aki 2018 és 2022 között a Fed alelnöke volt, jelenleg pedig a Pacific Investment Management Co. globális gazdasági tanácsadója.

Bizonytalan hatások

A Fed hivatalos kommunikációja szerint az infláció csak valamivel 2025 után tér vissza a célként megjelölt 2 százalékos tartományba. Az árstabilitás kontúrjai azonban már valamikor a jövő év első felében meg kéne hogy jelenjenek ehhez. Egy jegybanki kamatemelés hatásait nagyon nehéz – még a jegybankároknak is – felmérni, főleg a hatások időbeli eloszlását.

A Fed a jövő év végére 4,6 százalékos éves inflációra számít,

ami 2 százalékponttal magasabb, mint a hosszú távú trend, és fél százalékkal nagyobb, mint amennyit az elemzők várnak. A központi bank a múlt hónapban az 5,25–5,5 százalékos sávba emelte irányadó kamatát, ez 20 éve a legmagasabb szint. Egyben jelezték, hogy ha a makrogazdasági helyzet úgy alakul, további kamatemelésekre is készek.

A piac erre egyelőre nem számít, a chicagói tőzsde határidős jegyzésekből dolgozó eszköze csupán 11,5 százalékos valószínűséget rendel ahhoz, hogy Fed következő, 37 nap múlva esedékes ülésén további 25 bázisponttal szigorít.

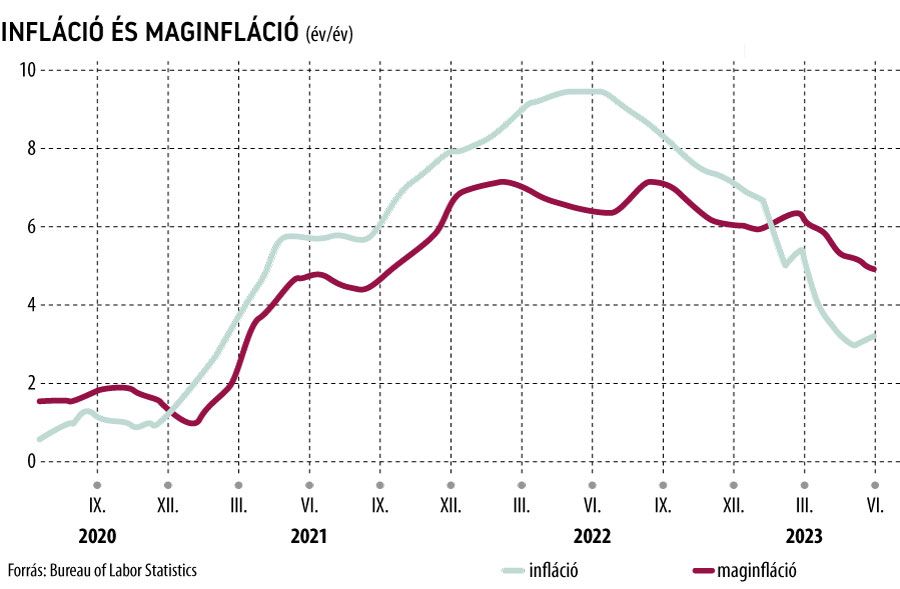

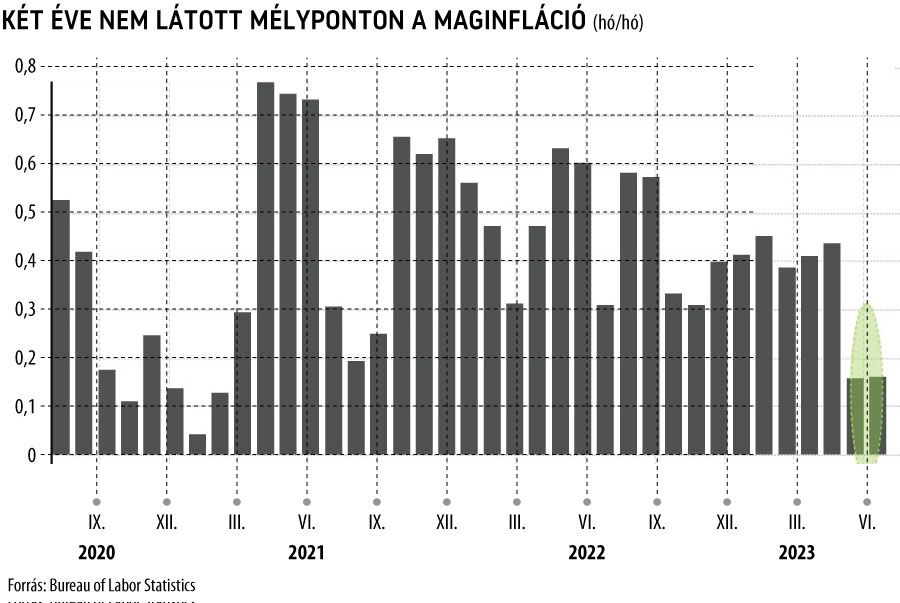

A puha földet érést valószínűsítik az elmúlt időszakban megjelent statisztikák. A munkanélküliségi ráta 3,5 százalék, évtizedek óta a legalacsonyabb, a volatilis tételek (élelmiszer, energia) nélkül számolt infláció

több mint két éve nem volt ilyen alacsony havi szinten.

Ugyanakkor a továbbra is rendkívül feszes munkaerőpiacban simán benne van, hogy az infláció újbóli felpörgését előidéző keresletet generál. Kínálati oldalról az olajárakat és a lakhatási költségek emelkedését szokás emlegetni, mint a két legnagyobb potenciális veszélyforrást.

Még a múlt sem biztos

Powell egyértelművé tette, hogy nem szeretnék elkövetni még egyszer azt a hibát, amelyet a Fed a 70-es években elkövetett már: idő előtt befejezte a kamatemelési ciklust, mire az infláció újból két számjegyűre emelkedett. A helyzetet bonyolítja, hogy

a gazdasági ciklusok fordulópontjainál az adatok meglehetősen vegyes képet mutatnak, gyakori, hogy később felülvizsgálják őket.

Az is előfordul, hogy egy hosszabb expanzió során beüt egy-egy gazdasági visszaeséssel terhelt negyedév. Így valós időben lehetetlen megítélni, hogy a Fed sikerrel járt-e. Az USA-ban 2022 első felében két egymást követő negyedévben is csökkent a GDP – máshol ez már simán a recesszió kategóriája.

A legtöbb ciklusban még egy fordulópontnál sem vagyunk igazán biztosak

– mondta Julia Coronado, a MacroPolicy Perspectives elnöke és a Fed korábbi közgazdásza, aki aggódik amiatt, hogy a Fed túlzásba viszi a kamatemeléseket. „Legyen egy kis türelmünk. Az egyetlen remény a puha földet érésre az, hogy továbbra is türelmes marad a jegybank.”

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal