Elkezdett nagyon fájni Kínának a nyugati kivonulás

A külföldi befektetők az év nagy részében nagyon óvatosan viszonyultak Kínához, de az elmúlt hónapban közzétett adatok egyértelműen bizonyítják, hogy a kockázatcsökkentési stratégiák milyen negatív hatást gyakorolnak a világ második legnagyobb gazdaságára.

Fotó: Dailin

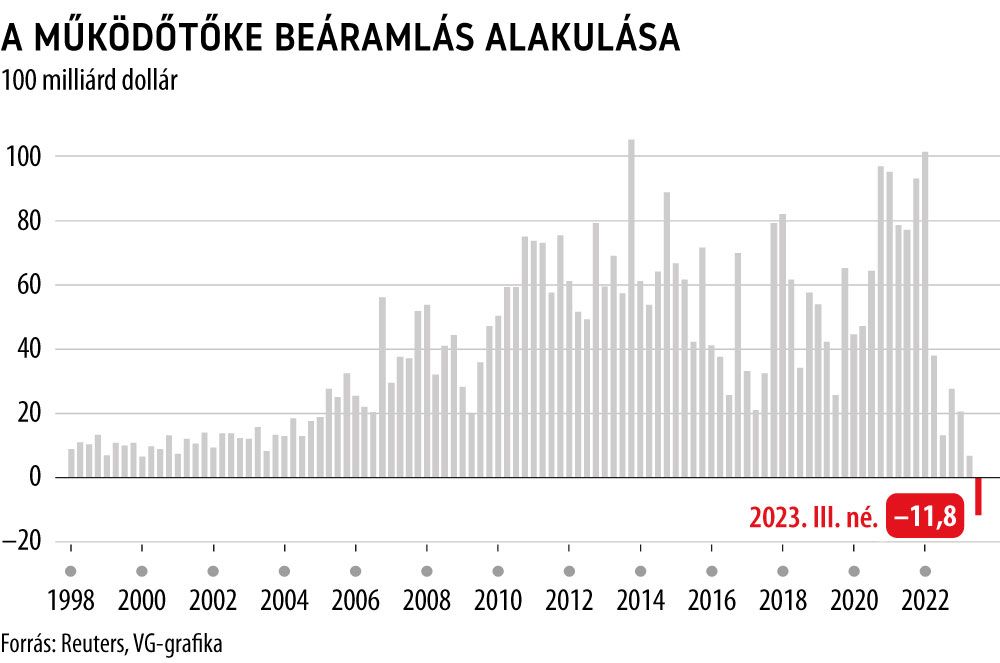

A gazdasági aktivitási felmérések szerint a feldolgozóipar októberben váratlanul visszaesett, az export továbbra is szenved. Tegnap közzétett adatok szerint július–szeptemberben pedig egyenesen kiáramlást mutattak ki a közvetlen külföldi működő tőkében.

Az új adatok arra utalnak, hogy a külföldi cégek nemcsak a nyereség újrabefektetésétől vonakodnak, hanem a meglévő befektetéseket is eladják, és hazaviszik a tőkéjüket

– idézi a Reuters Nicholas Lardyt, a Peterson Institute for International Economics vezető kutatóját. Ez a tendencia tovább gyengítheti a jüant, és csökkentheti Kína gazdasági növekedési potenciálját – tette hozzá a közgazdász.

A vállalkozások régóta aggódnak a geopolitikai feszültségek, a szigorodó állami szabályozás és az állami tulajdonú vállalatoknak kedvező versenyfeltételek miatt.

De a kínai nyitás óta eltelt négy évtizedben először fordult elő, hogy a vállalatvezetők az ázsiai óriás hosszú távú növekedési kilátásai miatt is aggódnak.

Az amerikai Conference Board nevű agytröszt múlt héten közzétett felmérése azt mutatja, hogy a válaszadó vezérigazgatók több mint kétharmada szerint a kínai kereslet nem tért vissza a koronavírus-járvány előtti szintre, 40 százalékuk pedig a következő hat hónapban az országban történő tőkeberuházások csökkenésére számít, és hasonló arányban számolnak munkahelyek leépítésével.

Peking az aggodalmak ellenére – hivatalból – optimista, jövőre a gazdaság 5 százalékos növekedését tűzte ki célul, 2025-re pedig a duplájára kívánják növelni a nominális GDP-t. Nagyon úgy néz ki azonban, hogy ezt jobbára saját erőből kell elérnie a Mennyei Birodalomnak. Hiába hangoztatja Hszi Csin-ping elnök és Li Csiang miniszterelnök Kína nyitottságát, a befektetők azt látják, hogy a kémkedés elleni törvény kiterjesztése, a tanácsadó és átvilágítócégeknél végrehajtott razziák megnehezítik az üzletmenetet Kínában.

Az Ázsiára fókuszáló kockázatitőke-befektetési alapok a Preqin adatszolgáltató gyűjtése szerint még pluszban voltak november végén, viszont a felvásárlási alapok az idén egyáltalán nem tudtak tőkét gyűjteni, holott tavaly 210, 2019-ben, a pandémia előtt pedig 13,2 milliárd dollárt kalapoztak össze. (A felvásárlási alapok, „buyout funds” abból a célból gyűjtenek tőkét, hogy többségi részesedést vásároljanak más vállalatokban, majd átalakítva a céget haszonnal szálljanak ki belőle.)

A Primavera Capital alapítója, Fred Hu a növekvő makrogazdasági bizonytalanságra, a „homályos tőkepiaci kilátásokra” és az olyan, gyorsan növekvő iparágakra, mint a technológia és az oktatás, szabályozásának szigorítására hivatkozik.

A technológiai cégeknek és a többi magánvállalatnak is képesnek kellene lennie arra, hogy finanszírozásuk kilégítésére a nyilvános piacokat vegyék igénybe. A jelenlegi feltételek így tetemes kárt okoznak a gazdaságnak

– fejtette ki.

A korábban Kínában aktív kockázati és felvásárlási alapok így Délkelet-Ázsiába, Ausztráliába és Európába irányítják a tőkéjüket.

A romló feltételek ellenére persze így is számos vállalkozás szeretne minél nagyobb falatot kiharapni az óriási kínai piacból. A McDonald’s például a múlt héten közölte, hogy megállapodást kötött a kínai üzletágában való részesedésének növeléséről.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”