Javulnak a kilátások a térségünkben, dacára annak, hogy a németek gyengélkednek

A kelet-közép-európai régió gazdasági növekedési kilátásai javultak, ezzel párhuzamosan folyatódik a dezinfláció – állapítja meg a Capital Economics (CE) elemzése. Az Erste közgazdászai hozzáteszik: a gyengélkedő német gazdaság különösen nagy kockázatot jelent.

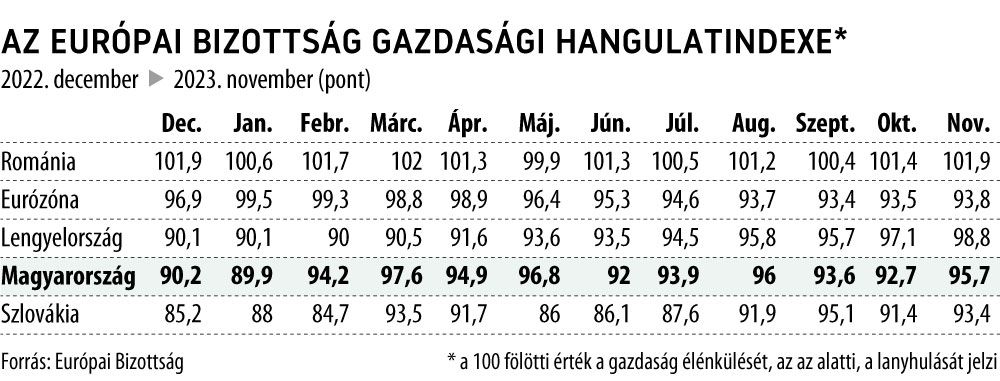

A CE szerint az Európai Bizottság gazdasági hangulatindexe alapján számolt régiós mutató további javulásról számol be novemberben. A gazdasági aktivitás élénkül, ezzel párhuzamosan az infláció viszont csökken. A CE által vizsgált 10 régiós ország közül hétben javult a hangulat, kettőben csökkent, Lettországban stagnált. Ugyanakkor visszaesést tapasztaltak Csehországban, ahol a GDP a negyedik negyedévben így várhatóan stagnál az előző három hónapra kimutatott, negyedéves alapon számolt 0,3 százalékos visszaesést követően.

Lengyelországban és Magyarországon jelentősen javult a gazdasági aktivitás novemberben, folytatva ezzel az előző hónapok tendenciáit. A CE GDP-vel súlyozott gazdasági hangulatindexe novemberben így 17 havi csúcsra, 97,3 pontra szökött fel az egy hónappal korábbi 96,4 pontról. A szolgáltatási szektor gyengült valamelyest, viszont az ipari és a fogyasztói szegmensben javult a hangulat.

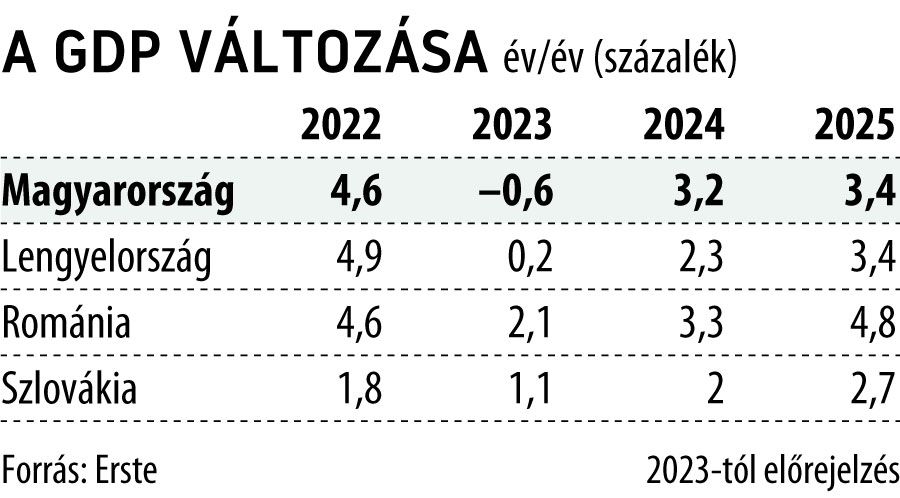

Az Erste elemzése szerint a régió kilábalása különösen nehéz külső körülmények közepette megy végbe. Az eurózóna gazdasága stagnál, a németek teljesítménye aggodalomra ad okot. Várakozásaik szerint a globális környezet sem kedvező, a kínai gazdasági növekedés például várhatóan 5 százalék alá süllyed.

A növekedés legfőbb motorjává így a belföldi fogyasztás válhat.

Ezt segíti az infláció csökkenésével párhuzamosan bekövetkező reálbér növekedés, valamint az is, hogy a jegybankok átváltottak kamatcsökkentési ciklusba. A fellendülést ugyanakkor gátolja, hogy a megélhetési költségek továbbra is magasak, jelentős a gazdasággal kapcsolatos bizonytalanság, továbbá pótolni kell az infláció által felzabált megtakarításokat.

A beruházások legfőbb hajtóereje az EU-tól érkező támogatás lehet, az összesen 724 milliárdos Helyreállítási és Ellenállóképességi Eszközből (Recovery and Resilience Funds, RSS ) – amelyet Brüsszel a járvány utáni fellendülés elősegítésére hozott létre –, várhatóan Lengyelország és Magyarország felé is megindulnak az utalások. A gyenge külső kereslet várhatóan visszafogja az export lendületét, ugyanakkor az erősödő belső fogyasztás növeli az importot.

Infláció: csökken, de nem eléggé

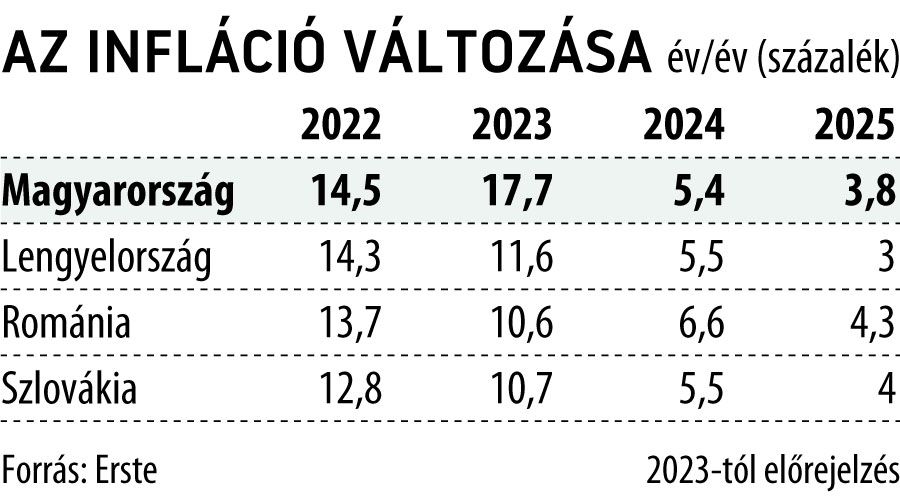

Az infláció ugyan csökken, viszont a jegybanki céloknál jóval magasabb szinteken marad. Ennek hátterében részben a feszes munkaerőpiac által generált kereslet, részben a nominális bérek növekedése, például a minimálbérek emelése áll. Az infláció mérséklődése ugyanakkor lehetővé teszi – főleg Magyarországon és Lengyeloroszágban –, hogy a monetáris politika kamatcsökkentésekkel siessen a gazdaság segítségére. Az Erste várakozásai szerint a cseh jegybank kivár, annak ellenére, hogy a várakozások szerint a régióban a cseh infláció csökken a leghamarabb a jegybanki cél közelébe. A központi bank legkorábban decemberben, vagy a jövő év első negyedében állhat át lazítási fázisba. A szerb és a román jegybank is megkezdi kamatcsökkentési ciklusát valamikor jövőre.

Országspecifikus tényezők

Magyarország: az üzembe álló ipari és feldolgozóipari kapacitások támogatják a növekedést.

Lengyelország: a kormányváltás elősegítheti a zárolt uniós pénzek feloldását.

Horvátország: van tere a fiskális lazításnak, ami az uniós pénzekkel együtt lendíthet a GDP-n.

Románia: a beruházásokat ugyan segíti az uniós források érkezése, viszont a költségvetés megszorításokra kényszerül.

Szlovákia: az uniós pénzek elhalasztott felhasználása ugyan támogathatja a GDP növekedését, viszont a várható költségvetési megszorítások tompítják ennek hatását.