Mikor csökkentenek kamatot a nagy jegybankok, és miért maradhat el az enyhítés?

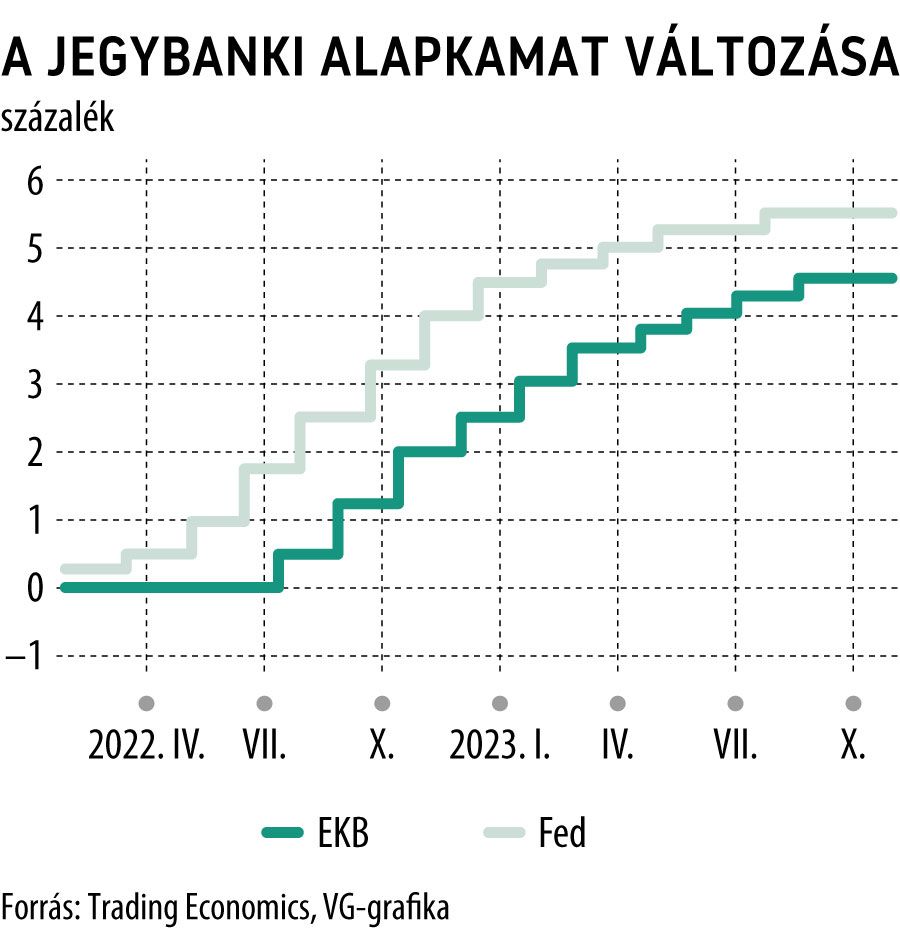

A világ két legnagyobb befolyású jegybankja, az amerikai Fed és az Európai Központi Bank (EKB) e heti kamatdöntő ülése lefutott meccs, az lenne az óriási meglepetés, ha változtatnának irányadó kamataikon. A jövő viszont erősen kérdéses, a piacok korai és gyors kamatcsökkentéseket áraznak, nem hat a jegybankok kivárásra, az infláció csökkenéséről való megbizonyosodásra utaló kommunikációja.

Fotó: AFP

A Fed döntéshozói már kedden összegyűlnek, a fehér füst viszont csak szerdán száll fel. Várhatóan két évtizede a legmagasabb szinten tartják az irányadó kamatlábat. Az ülés idején már ismerik majd a legfrissebb inflációs adatokat, amelyek várhatóan megerősítik majd azokat a várakozásokat, amelyek szerint Jerome Powell elnök elismeri majd az infláció terén elért előrelépést, ugyanakkor felhívja a figyelmet a továbbra is makacs inflációs veszélyekre – vagyis valószínűleg marad az eddigi kommunikáció.

Az előrejelzések szerint a novemberi maginfláció 0,3 százalékkal emelkedik az egy hónappal korábbi 0,2 százalék után. Éves alapon 4 százalékos inflációt jósolnak az elemzők, ami arra utal, hogy a fogyasztói árak növekedési üteme csak fokozatosan lassul. Múlt pénteki adatok szerint a munkaerőpiac továbbra is feszes, a foglalkoztatás javul, a bérek nőnek, a munkanélküliségi ráta csökken.

Az év végéhez közeledve vannak azonban arra utaló jelek is, hogy a kereslet hűl a gazdaságban.

Csütörtökön publikálják a novemberi kiskereskedelmi forgalmi adatokat, ezek várhatóan a költekezési kedv lanyhulását mutatják.

A hét végén közzéteendő ipari termelési adatoktól élénkülést várnak az elemzők – az autógyári munkások a sztrájk végeztével visszatérnek a futószalag mellé.

Frankfurti dilemmák

Az óceán innenső partján, Frankfurtban az EKB fejesei ülnek össze Christine Lagarde vezérletével. Lagarde, hasonlóan a Fedhez, régóta figyelmezteti a piacokat arra, hogy ne bízzanak a gyors kamatcsökkentésben – várhatóan most sem tesz majd másként, hiába áraznak a piacok egy áprilisi 25 bázispontos vágást.

Az EKB harapófogóban van, hiszen az eurózóna recesszióban lehet, és a döntéshozók elismerik, hogy a munkaerőpiac a fordulat jeleit mutatja, ugyanakkor nem teljesen vannak meggyőződve arról, hogy a fogyasztói árakat fenyegető veszély elmúlt.

Isabel Schnabel, az EKB igazgatótanácsának tagja figyelemre méltónak nevezte az infláció eddigi lassulását, és azt mondta, hogy további kamatemelések most már nem valószínűek. A szlovák Peter Kazimir viszont sokkal határozottabbnak bizonyult, amikor sci-finek nevezte a 2024 első negyedévében esedékes kamatcsökkentésre vonatkozó várakozásokat.

Az e heti jegybanki ülések forgatókönyve tehát viszonylag egyszerű: a fejesek arról győzködik majd a piacokat, hogy ne árazzanak túl korai kamatcsökkentéseket. Ezzel azonban meglehetősen elkéstek.

Szakadó hozamok

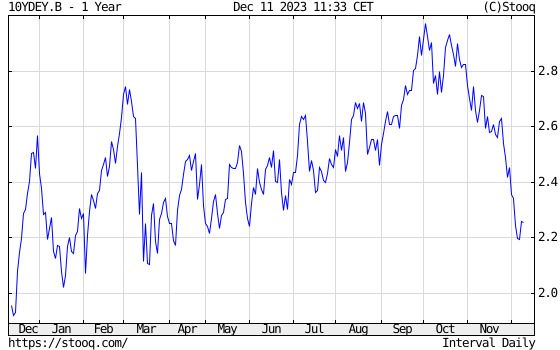

Az euróövezeti kötvényhozamok az elmúlt hetekben zuhanórepülésbe kezdtek; egyre erősödnek a jövő évi kamatpolitikai fordulatra vonatkozó várakozások. Így arra számítanak, hogy március–áprilisban már jön egy 25 bázispontos lazítás, az év egészében pedig csaknem 150 bázisponttal lehet alacsonyabb az irányadó kamat.

A német 10 éves kötvényhozam 80 bázisponttal csökkent az október eleji, 3 százalék alatti csúcspontja óta,

ezzel visszatért a tavaszi szintre. Az olasz kötvények szintje, amelyek általában volatilisabbak, még tovább, 4 százalék alá esett, miután rövid ideig kóstolgatta az 5 százalék feletti, még számára is ritka levegőt. Az átárazódás átfogó volt, az euró hozamgörbéinek csökkenése meglepően egyenletes volt a lejáratok között.

Az enyhülő európai klímának nagy lökést adott, hogy az EKB igazgatóságába a németek által delegált, s így hagyományosan a szigorú monetáris politika képviselőjének számító Isabel Schnabel közölte: az infláció enyhülése azt jelenti, hogy a jegybank nem emeli tovább a 4 százalékos kamatlábat. Ebből azonban egyáltalán nem következik az, hogy hamarosan bekövetkezik a 180 fokos kamatfordulat.

A piacnak abban teljesen igaza van – írja a Bloomberg kolumnistája –, hogy az eurózóna gazdaságának gyengesége egyre nyilvánvalóbb, továbbá az infláció gyorsabban csökken a korábbi piaci várakozásoknál. A várható kamatcsökkentések üteme és mértéke azonban nem áll összhangban a valószínűsíthető valósággal. A Bloomberg közgazdászok körében végzett legutóbbi felmérése azt mutatja, hogy a piaci árazás továbbra is megelőzi az elemzői várakozásokat, és a konszenzusos előrejelzés szerint az első csökkentés csak júniusban következik be.

Igazodni és időt nyerni

Ilyen disszonancia közepette persze mindig vannak, akik szeretnének gyorsan igazodni. A Deutsche Bank elemzői a múlt héten nagyot módosítottak, és szeptember helyett áprilisra siettették az EKB első kamatcsökkentését, ráadásul jelezték, hogy nem elhanyagolható az esélye annak, hogy ez már márciusban bekövetkezik. Az egymást követő üléseken két 50 bázispontos csökkentést várnak, és véleményük szerint az év későbbi szakaszában további lépésekkel a betéti kamatlábat 2,5 százalékra csökkentik. A Goldman Sachs elemzői nyugodtabb pályára számítanak, áprilistól kezdve minden ülésen negyedpontos csökkentést várnak, ami 2025 elejére 2,25 százalékra mérsékelné az irányadó kamatlábat.

Christine Lagarde ebben a helyzetben valószínűleg – ahogy már korábban is– kénytelen lesz egyensúlyozni, időt nyerni. E héten teszik közzé a jegybank felülvizsgált makrogazdasági előrejelzéseit.

Ha Lagarde irányt akar váltani, azt vagy most, vagy márciusban, a következő felülvizsgálat alkalmával lenne célszerű megtennie.

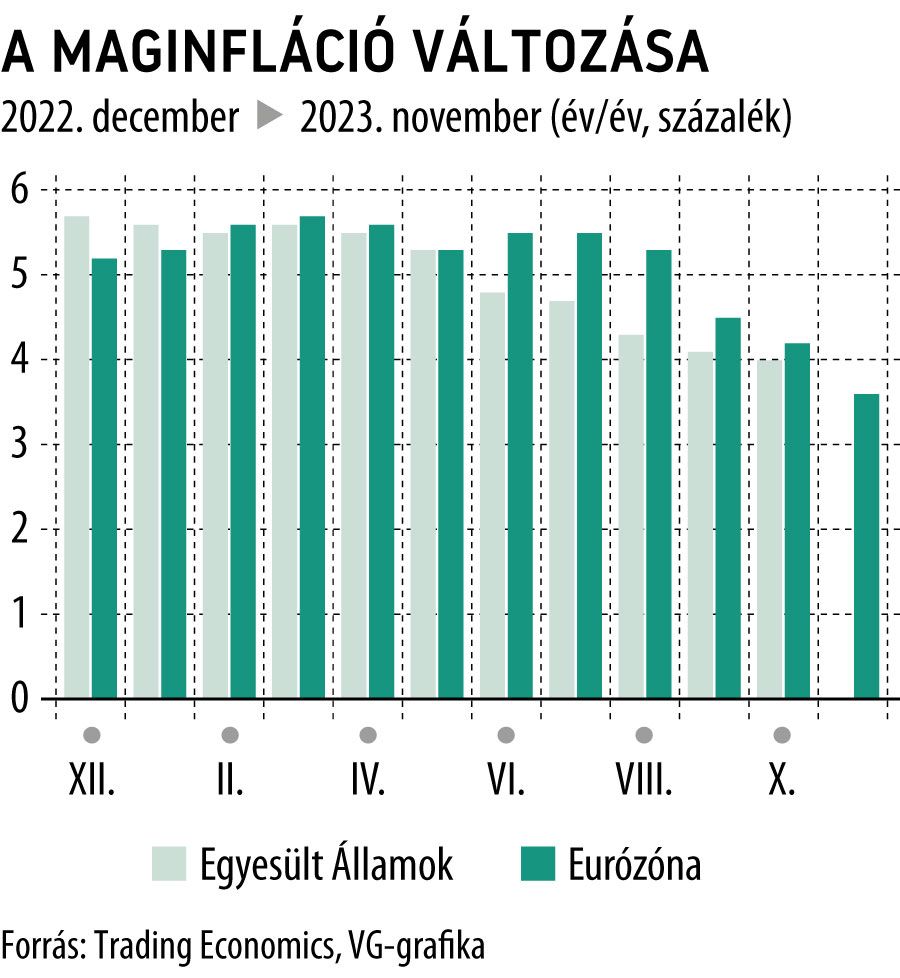

Egyre valószínűbb, hogy az eurózóna gazdasága recesszióba csúszik, ezzel párhuzamosan az infláció a vártnál gyorsabban, 2,4 százalékra mérséklődött novemberben a tavaly októberi 10,6 százalékos csúcsot követően. Ugyanakkor a ráta decemberben valószínűleg ismét emelkedik, mivel a tavalyi energiatámogatások bázishatása kiesik. A maginfláció viszont valószínűleg folyamatosan csökken, de 3,6 százalékos értékével még mindig jóval az EKB 2 százalékos célja felett van. A jegybank az elmúlt 18 hónap során összesen 450 bázisponttal emelte irányadó kamatát. A fordulathoz a héják, a szigorúbb monetáris politika hívei minden bizonnyal meg akarják várni a tavaszi bértárgyalások eredményeit.

Változik a fókusz

Az azonban nagyon valószínűnek látszik, hogy az EKB fókusza megváltozik. Az inflációs paranoia csökkenésével a munkanélküliség emelkedése válik központi kérdéssé. A jegybank így nagyon kényes egyensúlyozásra kényszerül majd, hiszen súlyos gazdaságpolitikai hiba lenne megvárni, míg az infláció a célértékig lassul, így szinte bizonyosan látványosan megugrana a munkanélküliség. A dilemma megoldása minden bizonnyal egy kamatcsökkentési ciklus lesz, de az is valószínű, hogy ez később indul majd el, mint ahogy a piac árazza.