A bankoknál is ketyeg a kereskedelmi ingatlanpiaci bomba

Az Európai Központi Bank (EKB) aggódik: munkatársai több mint féltucatnyi német és osztrák bankot vizsgáltak meg a Rene Benko ingatlanmágnás 23 milliárd eurós (25 milliárd dollár) birodalmának tavaly nyújtott hitelekkel kapcsolatban, s ennek során kiderült, hogy a pénzintézetek jókora el nem számolt veszteséghegyen ülnek.

Fotó: APA-PictureDesk via AFP

A kereskedelmi ingatlanpiacok erős lejtmenetben vannak, így az EKB megkérdőjelezte az agresszív üzletmenetéről és az átláthatóság hiányáról ismert Benko Signa konglomerátuma által a hitelek fedezeteként nyújtott biztosítékok értékét. Több bankot is arra kényszerített, hogy írják le az adósságot, vagy képezzenek további céltartalékokat a veszteségekre.

A központi bank mintegy 20 szabályozó hatóságból álló csoportot hozott létre a kereskedelmi ingatlanpiac finanszírozásában rejlő kockázatok feltárására. Az eredmény: további céltartalékképzésre és a hitelekhez adott fedezetek felülvizsgálatára kötelezik a pénzintézeteket.

A befektetők továbbra is feszültek. Az év elején kiszórták a kisebb szakosodott hitelintézetek, például a Deutsche Pfandbriefbank részvényeit és kötvényeit, amelyek nagy, kereskedelmi ingatlanokkal kapcsolatos kockázatokat halmoztak fel.

Maga a Signa az EKB-t hibáztatta a bukásáért, mondván, hogy az ellene indított vizsgálat megnehezítette a tőkebevonást. Néhány ingatlanfinanszírozásban érdekelt bankár is hasonló kijelentésekkel állt elő. A Bloomberg közel egytucatnyi, a felügyeleti vizsgálatban részt vevő szakértővel beszélgetett el. A megállapítások szerint a Signa ügye jól szemlélteti, hogy az EKB-nak milyen kényes egyensúlyt kell tartania.

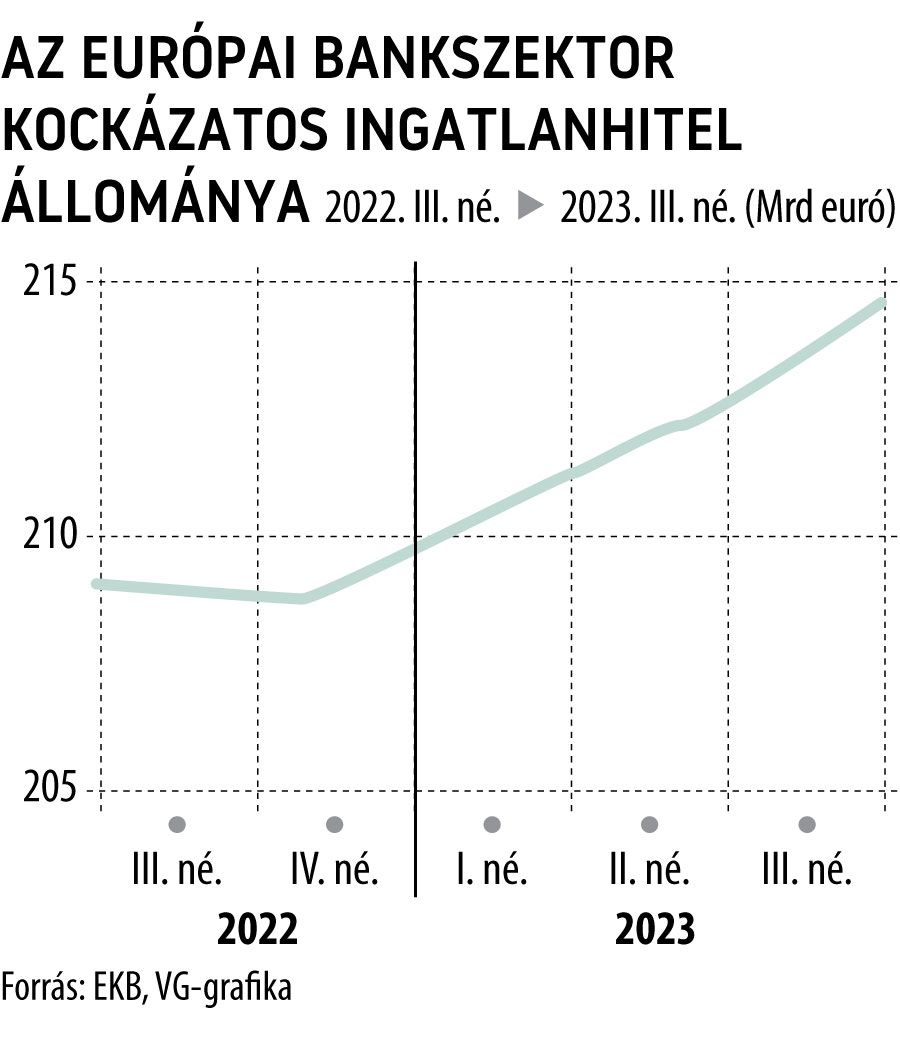

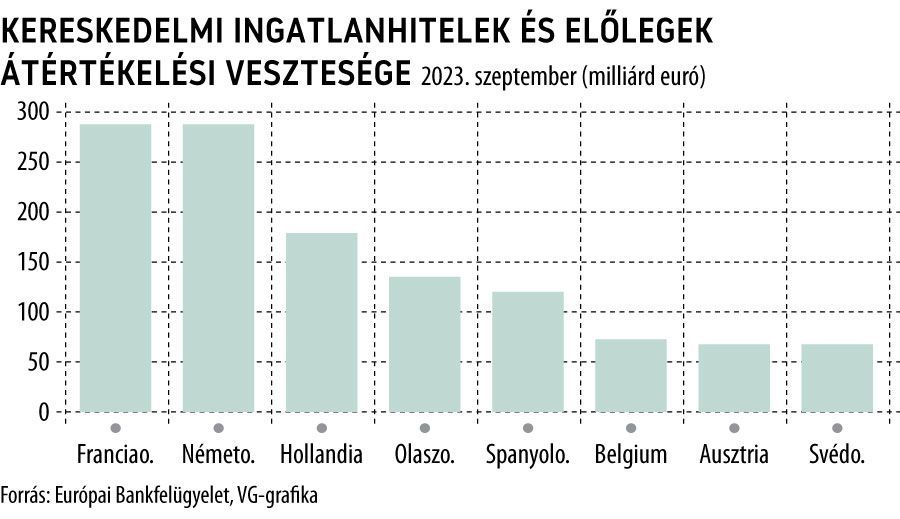

Az euróövezeti bankok 1,2 ezer milliárd euró értékű hitelt folyósítottak a szektornak – ezek fedezete többnyire valamilyen kereskedelmi ingatlan.

Ez az állomány az Európai Bankfelügyelet adatai szerint összesített hitelállományuk 8,3 százalékát teszi ki.

Elvben az EKB dolga lenne, hogy ösztönözze vagy korlátozza a bankok hitelezését a gazdaság ezen szektorában is, szabályozhatja az ingatlanfejlesztők beruházási aktivitását. Persze egy jegybanknak nem dolga, hogy mikroszintre lemenjen és meghatározza, mely cégek kaphatnak hitelt.

A Signával kapcsolatos merészebb felügyeleti megközelítés azonban meglepett néhány, a vizsgálatban részt vevő személyt – értesült a hírügynökség. Szerintük valóban fennáll a veszélye annak, hogy a a hitelezők szemében megbélyegzik a hitelfelvevőt.

Az EKB idejében lépett

Az EKB stratégiájának kialakításában közreműködő tisztviselők a Bloombergnek elmondták, a bankokra gyakorolt folyamatos nyomás, hogy javítsák a kockázatkezelést és képezzenek céltartalékot a kereskedelmi ingatlanok veszteségeire, most oda vezetett, hogy a szektor viszonylag jól felkészültnek tűnik a zavarok átvészelésére.

Az EKB 2018-ban kampányt indított, amelynek során több mint 40 bank kereskedelmi ingatlanportfólióját vizsgálták át Európában, főleg Németországban, az Egyesült Királyságban és az Egyesült Államokban. Volt, hogy akár három hónapot is eltöltöttek az egyes bankok telephelyein, miközben azt vizsgálták, hogyan kezelik a kapcsolódó kockázatot, beleértve a biztosítékok értékelésének központi kérdését. Ez utóbbi, az ingatlanok értékelése talán az egyik legnagyobb probléma. A pénzintézetek lassan frissítették az idevágó adatokat, ráadásul

az ingatlanok értékelésére vonatkozó jogszabályok az egyes európai országokban nagymértékben eltérnek egymástól.

Az EKB 2021-ben további, kezdetben 32 bankra kiterjedő vizsgálatot indított, majd később ezt 15 pénzintézetre szűkítették.