Megkönnyebbülést okozott a német ipar, aztán a szívünkhöz kaptunk – mégis nagyon kell a béke

Amit szinte mindenki hallott a német iparról: futószalagon érkeznek – főleg az autószektorban – az elbocsátások, amelyek elérték a szomszéd Ausztriát is, miközben hozzánk egyrészt gyártást telepítenek, másrészt a termelésre régiószerte ragályként gyűrűzik át a német szenvedés. Csütörtökön olyan adatok érkeztek Németországból, amelyek felkavarják ezt a képet, reményt keltenek. A részletek azonban megerősítik, hogy átfogó fordulatnak kell bekövetkeznie a tartós javuláshoz az Európa motorjának számító gazdaságban, netán egy olyan békekötésnek keleten, amely csökkenti a költségeket.

Kevés ember ambíciója, hogy a beszerzésimenedzser-index szakértőjévé váljon, a friss német számokra azonban most érdemes pár pillantást vetni – az értelmezésükben segítünk.

A friss számok érkezésekor az alaphelyzet – amely sajnos a magyar, cseh, szlovák, román és lengyel ipari adatokból is visszaolvasható – elkeserítő.

Olyan történt a németeknél, ami miatt elsápadnak a közép-európai országok, ezért van kutyaszorítóban a magyar ipar is

2025. 08. 08. Egy nappal a budapesti után érkezett a kimutatás Wiesbadenből. A német és a magyar ipar teljesítményének összefüggését tekintve fordított a sorrend. Európa iparházából bénító bűvölet árad a magyar iparra, és emiatt az egész hazai gazdaság ellenszélben manőverez. Beszédes ábrán szemléltetjük.

A német ipari termelésben tavaly nyár óta mást se látunk, mint visszaesést, júniusban épp mínusz 3,6 százalékot az egy évvel korábbihoz képest.

Emlékeztetnénk: tavaly nyáron

- még sehol sem volt Donald Trump elnök a vámháborúival (novemberben nyert választást és januárban lépett hivatalba).

- Volt azonban már több mint két éve ukrajnai háború energiaválsággal fűszerezve,

- európai uniós vámharc folyt a kínaiakkal

- és bucsálódás az EU megroppant versenyképessége miatt, amire nem az energiaköltségek csökkentését találták válasznak Brüsszelben, hanem az orosz energiacsapokról való tartós leszakadást, majd az új amerikai elnök nyomására a fegyverkezést.

Lévén hogy a visszatekintő adatok továbbra is a szenvedést mutatják, a kilábalást remélők annál inkább várják az előretekintő beszerzésimenedszer-indexeket. Ezek tulajdonképp felmérések a vállalatok között, amelyek több mutató alapján vizsgálják a jelen helyzetüket és a várakozásaikat. A friss német összeállításban van bizalomkeltő.

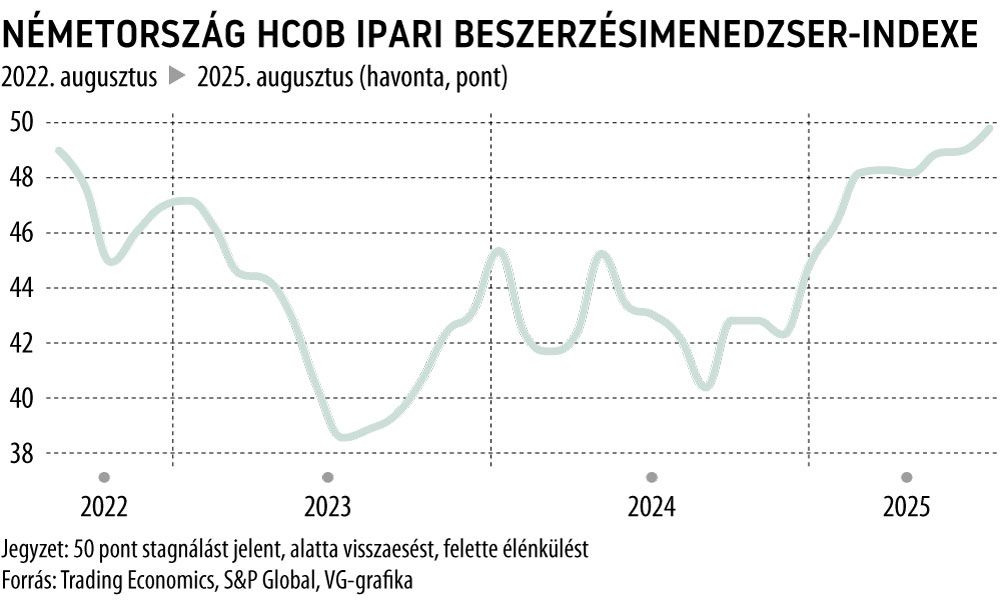

A BMI egyre emelkedik, az ipari termelés meg folyton esik – mi van itt?

A lenti grafikont szemlélve azt kell tudni: 50 pont stagnálást jelent, efölött élénkülést, alatta visszaesést. Látható, az index tavaly nyár óta emelkedik, és évek óta először megközelítette a vágyott 50-es határt, augusztusban 49,9 ponton áll.

Azonnal felfigyelhetünk az ellentmondásra, hogy pont ebben az időszakban a német ipari termelés éves számai rendre mínuszokat mutattak. A reménykedést azonban nem is ez a 49,9 váltotta ki, és ezen a ponton kell beavatnunk az olvasót a szükséges alapszinten az S&P Global gyártotta BMI-indexek egy rejtelmébe.

Négyféle indexet számolnak: van szolgáltatási BMI, van ipari BMI (több mutatóból összeállítva), van egy külön ipari termelési index, és van egy kompozit BMI, amely egybegyúrja az egészet.

Az ipari termelési indexhez egyetlen kérdésre válaszolnak a cégek: „az ipari termelés szintje a vállalatnál magasabb, ugyanakkora vagy alacsonyabb, mint egy éve”. Ez az az index, amely most az örömet okozza, és reményt kelt, hogy a nyár tényleges ipari termelésének adatai, amelyeket később közöl a Destatis (a német KSH), már javulást fognak mutatni.

Német ipar: a vállalatok szerint valami megmozdult – vagy nem?

A német ipari termelési indexet az S&P Global augusztusra 52,6 pontra mérte, ami magasabb a júliusi 50,6-nél, mi több, 41 havi csúcs, és egyértelműen a növekedési zónában van. Ennek köszönhetően a német kompozit BMI is – bár a szolgáltatási index halvány 50,1 pontot mutat – öthavi csúcsra, 50,9 pontra ugrott a növekedési zónában a júliusi 50,6-ről.

Dr. Cyrus de la Rubia, a Hamburg Commercial Bank főközgazdásza a következőképpen kommentálta az adatokat:

Németország gazdasága eddig egész nyáron növekedett, és a bővülés üteme még enyhén gyorsult is. Bár itt mérsékelt nyereségekről beszélünk, ez a tendencia ellenálló képességet jelez – figyelembe véve az olyan ellenszelet, mint az amerikai vámok, a geopolitikai bizonytalanság és a viszonylag magas hosszú távú kamatok. A kilábalást elsősorban a feldolgozóipar hajtja, ahol a termelés immár hat egymást követő hónapja növekszik, a legfrissebb adatok pedig érezhető élénkülést mutatnak. Különösen biztató az új megrendelések felfutása, amelyek 2022 márciusa óta a legerősebb növekedést érték el.

Az ördög azonban, mint mindig, a részletekben bújik meg, ami a statisztikákra különösképp igaz – most jön a csavar.

Már megint az a fránya versenyképesség

Ezen a ponton kell felhívnunk az olvasó figyelmét arra, hogy a kompozit indexben csak az ipari termelési index szerepel, az egyéb mutatókat és várakozásokat is tartalmazó szélesebb ipari index (amely – lásd fent – még mindig a zsugortartományban van), nem. Ebben van logika: hiszen a GDP-t az aktuális teljesítmény növeli vagy csökkenti, nem a várakozások.

Ez a teljesítmény azonban hullámzó lehet, számos okból (vámfeszültség, árfolyamok változása, energiaárak stb.), a jövőről azonban a vállalati várakozások sokat elmondanak, ezért is számolják a BMI-ket. Hogyan folytatja a teljesebb kép felé fordulva Cyrus de la Rubia?

A vállalatok vásárolta készletek továbbra is meredeken csökkennek, ami összhangban van a visszafogott beszerzési tevékenységgel – ez bizony a magyar és közép-európai beszállítóknak máris rossz jel.

Ez arra utal, hogy a vállalatok továbbra is óvatosan játszanak

– írja Cyrus de la Rubia, megemlékezve arról is, hogy a feldolgozóiparban a beszerzési árak csökkentek, amit az alacsonyabb olajárak és a viszonylag erős euró is segítettek, az értékesítésben pedig a gyártók ezeknek a költségmegtakarításoknak egy részét továbbadták ügyfeleiknek. Majd ez következik:

Az iparban a cégek gyorsabb ütemben csökkentik a munkahelyeket. Ez nyilvánvalóan rossz hír az érintetteknek, és negatív gazdasági jelzésként is értelmezhető. Ugyanakkor valószínűleg egy szélesebb körű erőfeszítés része a termelékenység növelésére és a versenyképesség erősítésére. Legalábbis rövid távon ez működni látszik – a kibocsátás jelentősen emelkedett.

„Legalábbis rövid távon” – a kutya itt van elásva.

- Vagy talán Ukrajnában. Hiszen az Európa-szerte és főleg Németországban nagy port felvert kirúgási hullámmal a cégek azt a versenyképességi veszteséget kompenzálják, amit a háború miatt tartósan felszökött európai energiaárak okoztak.

- Vagy talán a német büdzsében, amelyben a következő években megszaladnak a kiadások, vagy ténylegesen javítva a versenyképességet akár a hadi fejlesztések csatornáján, vagy csak ballépéseket kompenzálnak, és beissza őket a föld.