Akad még jó beszállási lehetőség a BÉT-en

Jó formában van idén a Budapesti Értéktőzsde, a vezető hazai papírokat felsorakoztató BUX közel 23, a kis- és közepes részvényeket tartalmazó BUMIX pedig 17 százalékos pluszban jár, és az utóbbi napokban tapasztalt kisebb megingás ellenére továbbra is csúcsközelben tartózkodik mindkét részvénykosár értéke. A magyar részvénypiacban – legalábbis az egyes papírokban – azonban maradt még erő az utóbbi időszak rekordjait követően is.

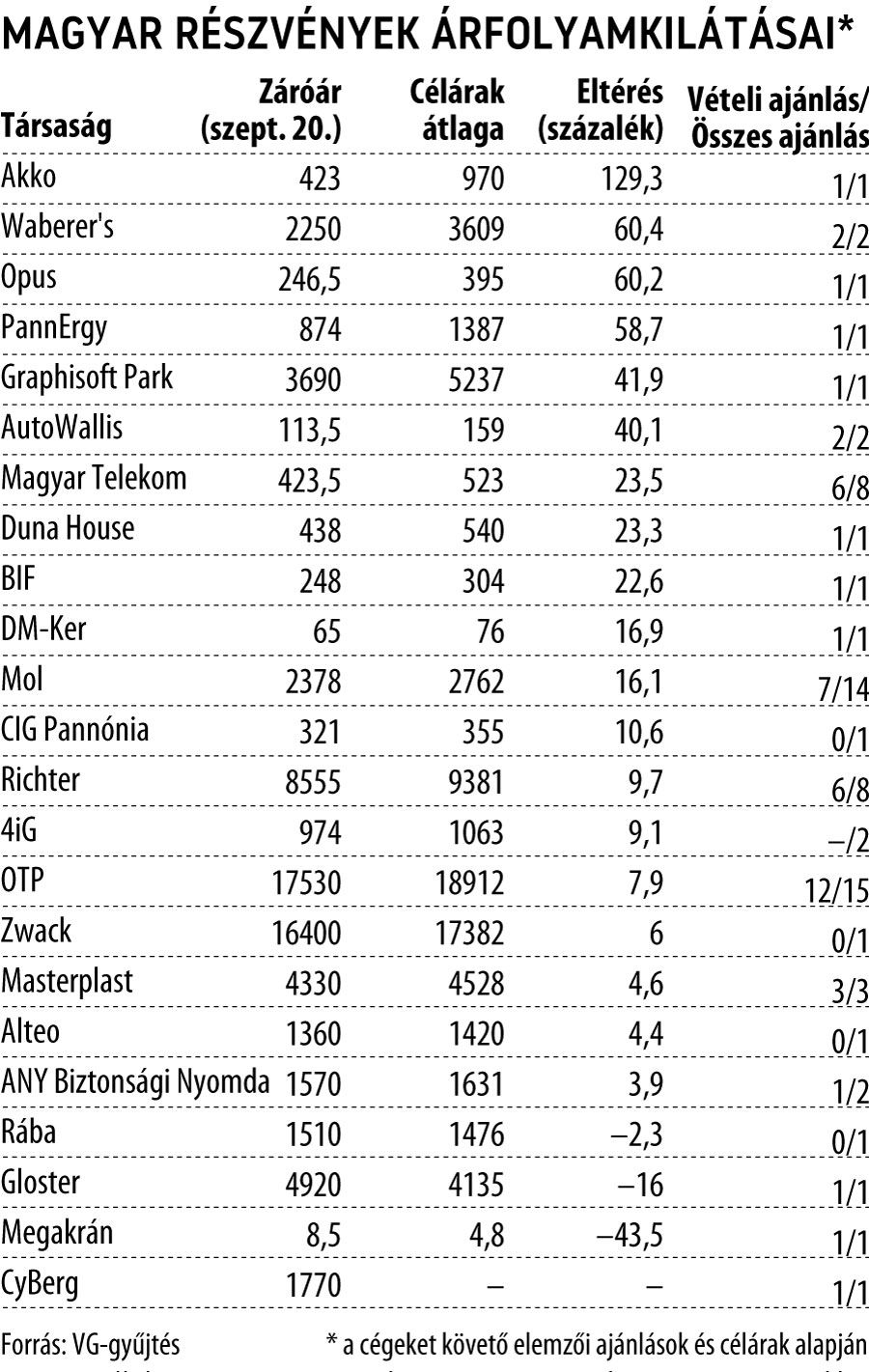

A legjobb formában lévő hazai blue chipben, a BUX-ot leginkább felfelé húzó OTP-ben az idei 32 százalékos felértékelődés után még mintegy 8 százalékos tartalék lehet egyéves időtávon, legalábbis a bankot követő 15 elemző célárainak átlaga alapján. Abban szinte teljes az egyetértés, hogy a bankpapírt venni kell, a szakértők négyötöde továbbra is ezt javasolja.

Hasonló, közel 10 százalékos tér lehet még a Richter előtt is, amelyet nyolcból hat elemző ajánl vételre. Az újult erővel feltörő olajár és a kiemelkedő első féléves eredmény ellenére az idén meglehetősen alulteljesítő Mol kurzusát a jelenleginél 16 százalékkal várják feljebb, a további vásárlást illetően viszont eléggé megosztott a szakértői közösség, amely az olajtársaságra 7 vételi mellett ugyanennyi tartásajánlást tart érvényben. A nagypapírok közül a Magyar Telekomot értékelheti leginkább alul a piac, az elemzők átlagosan ugyanis a mostaninál közel negyedével magasabb árfolyamra számítanak, háromnegyedük ezért vételre javasolja a távközlési cég részvényeit.

Aki ennél is nagyobb hozamlehetőségeket keres, annak a kisebb méretű cégek között érdemes nézelődnie. Ám azt is jó észben tartani, hogy a magyar kispapírokat a blue chipeknél jóval kevesebb brókerház követi, az optimista prognózis így sok esetben csupán egyetlen elemző nézőpontját tükrözi.

A leginkább alulértékelt magyar részvény az Akko lehet, a Dr. Kalliwoda elemzésében kijelölt 970 forintos célár ugyanis 130 százalékos ralit mutat a Neo Property ingatlankezelő év eleji felvásárlását követően újabb akvizíciókat kereső, BUX-tagsággal is rendelkező holding piacán.

Nagy rali előtt állhat a Waberer’s, az Opus és a PannErgy is. A három, különböző területeken tevékenykedő társaság részvényeitől egyaránt 60 százalékos virtuális hozam várható az elemzői előrejelzések szerint. A Waberer’s a Concorde után az Equilortól is megkapta a hónap elején a „vételre ajánlott” pecsétet, az utóbbi brókerház hasonlóan optimista az Opus papírjaival kapcsolatban is. A geotermikus energiát hasznosító PannErgy pedig az OTP olvasatában érhet sokkal többet a mostani jegyzésénél.

A saját ambiciózus növekedési terveit is túlszárnyaló AutoWallis árfolyamralijának a Concorde és az OTP is zöld lámpát adott, az emelkedési pálya itt ugyancsak méretes, 40 százalékos lehet.

Látnak vételi lehetőségeket az elemzők az ingatlancégekben is. A jó minőségű budapesti irodaportfólióval rendelkező Graphisoft Park árfolyama bő 40 százalékkal emelkedhet a Wood & Company értékelése szerint, és az ugyancsak fővárosi ingatlanokat birtokló BIF, valamint a régiós közvetítői piacon is aktív Duna House részvényei is több mint 20 százalékot ralizhatnak, ha a piac beárazza a szakértői várakozásokat.

A távközlési és infokommunikációs piacon nagy álmokat szövögető, felvásárlások sorát bejelentő 4iG előtt szűk 10 százalékos tér lehet még, az utóbbi egy évben rakétaként emelkedő Masterplast kurzusa viszont alacsonyabb fokozatra kapcsolhat.