A török líra válságát más devizák is követhetik

Törökország valószínűleg nem az egyetlen ország lesz, amely az Egyesült Államok kilátásba helyezett jegybanki kamatemelése miatt valutaválsággal néz szembe – mondta Mark Mobius, a Mobius Capital Partners alapítója, a feltörekvő piacokon jelentős kitettséggel rendelkező befektetője. Főként az amerikai dollárban erősen eladósodott országokat érintheti majd érzékenyen az amerikai kamatlábak emelkedése. Mobius – a CNBC-nek adott nyilatkozatában – nem részletezte, hogy mely más országokat fenyeget a devizaválság, szerinte azonban kifejezetten jó hír, hogy az 1997-es ázsiai pénzügyi válság óta számos feltörekvő piac a helyi devizára helyezte a hangsúlyt az államadósság menedzselése során.

A Nomura befektetési bank elemzése szerint Egyiptom, Románia, Törökország és Srí Lanka az a négy feltörekvő piac, amelyet leginkább fenyeget az árfolyamválság. Az elemzés olyan mutatókat vett figyelembe, mint a GDP százalékában kifejezett külső adósság, a devizatartalékok és az import aránya, valamint a tőzsdeindexek alakulása.

Előretekintve: a Federal Reserve (Fed) monetáris politikájának normalizálására vonatkozó kilátások és a kínai gazdaság lassulásának elmélyülése együtt nem túl jó kombináció a feltörekvő piacok számára – áll a Nomura elemzésében. Ráadásul mindez egy olyan időszakban történik, amikor a feltörekvő piacok más kihívásokkal is szembesülnek, például a növekvő költségvetési és a folyó fizetésimérleg-hiánnyal, valamint az elszálló energia- és az emelkedő élelmiszerárakkal. Ugyanakkor a kelet-európai devizák várhatóan továbbra is támogatást kapnak a jegybankoktól, kérdés, hogy ez mire lesz elég.

Az amerikai jegybank ebben a hónapban kezdi meg havi 120 milliárd dolláros eszközvásárlásai ütemének csökkentését, és Jerome Powell elnök szerint addig bizonyosan nem veszik fontolóra a kamatemelési ciklus megkezdését, amíg a „tapering” folyamat le nem zárul. A szigorítás során a kincstárjegyekből havi 10 milliárddal, míg a jelzálogfedezetű értékpapírokból havi 5 milliárd dollárral vásárolnak kevesebbet, így a vásárlások 2022 közepén lezárulhatnak. A kamatemeléssel kapcsolatban az elemzők többsége arra számít, hogy azt a Fed 2022 szeptemberében kezdheti meg. Egyelőre kisebbségben vannak, de egyre többen gondolják azt, hogy az emelés hamarabb, már 2022 júniusában megkezdődhet, és 2022-ben már két kamatemelés is lehet.

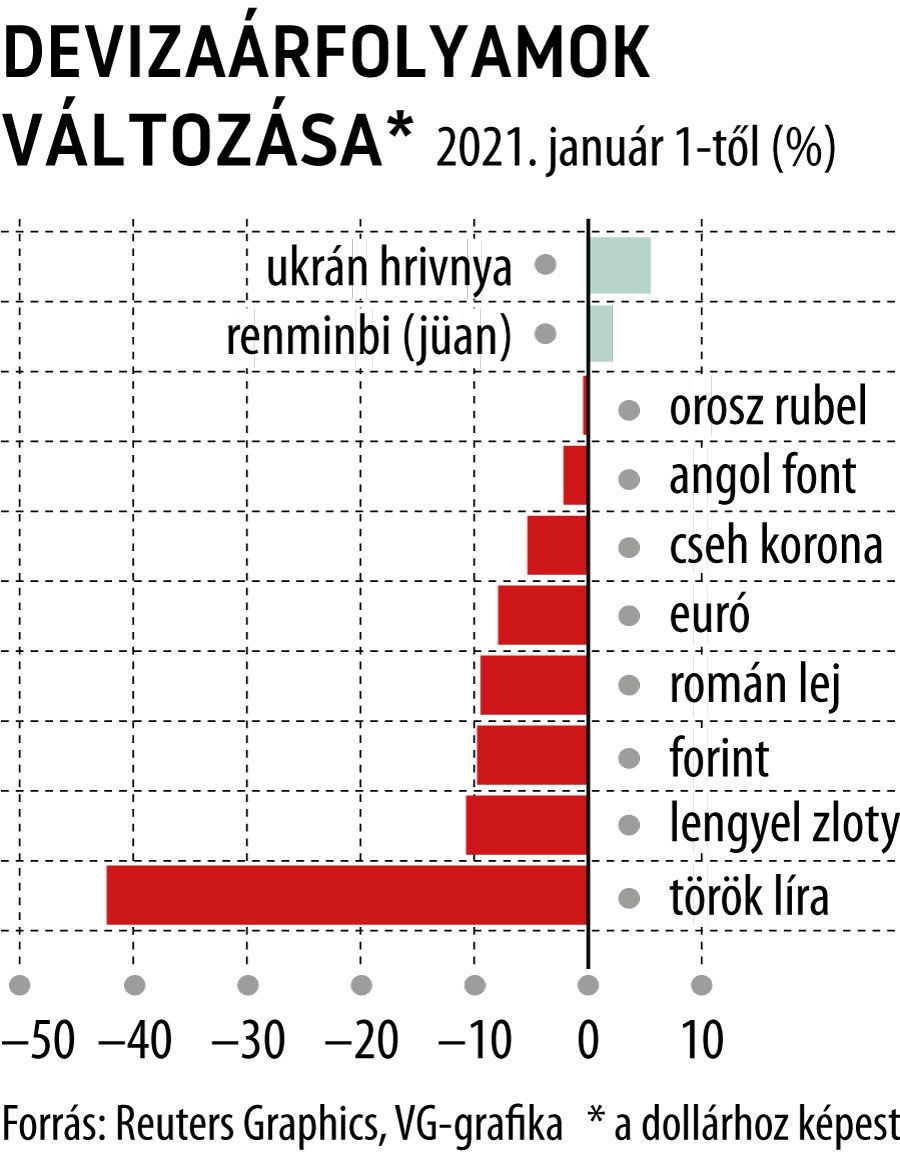

A török líra kedden, 15 százalékos zuhanást követően, 13,45-on ismét rekordalacsony szintet ért el a dollár ellenében , és 14,42-os szintet az euró ellenében, aminek egészen más okai is vannak, mint a Fed kamatemelésének kilátásai.

A Feddel ellentétben a török jegybankot a 20 százalékra ugró infláció sem állította meg pénzbőséget teremtő politikájában: novemberi ülésén 100 bázisponttal, 15 százalékra csökkentette irányadó kamatlábát az októberi 200 bázispontos és a szeptemberi 100 bázispontos csökkentés után, majd a líra kedden azt követően kezdett mélyrepülésbe, hogy Recep Tayyip Erdogan elnök megvédte a kamatcsökkentéseket, és fogadkozott, hogy megnyeri gazdasági függetlenségi háborúját a széles körű kritikák és az irányváltásra való felszólítás ellenére is.

A líra az idén értékének 42 százalékát veszítette el a dollárral szemben , beleértve a múlt hét eleje óta bekövetkezett több mint 22 százalékos leértékelődést, ezzel pedig messze a legrosszabbul teljesítő deviza a világon, leapasztva az ország devizatartalékait is.

El kell ismerni azonban, hogy a török gazdaság azok közé a kivételek közé tartozik, amelyek recesszió nélkül vészelték át a járvány eddigi időszakát. A 2020-as év egészében 1,8 százalékkal nőtt a török gazdaság, és gyorsult az ütem a 2019-ben mért 0,9 százalékhoz képest.

Azonban a növekedésért hatalmas árat fizetnek. A líra mostani leértékelődése egyes elemzők szerint a fogyasztói árindex legalább 7 százalékpontos emelkedését fogja eredményezni, és még optimista forgatókönyv lenne, ha az infláció rövid távon 27 százalékon tetőzne. Ennek következtében a pénz a török bankrendszeren kívülre kerülhet, a banki statisztikák pedig a jövőben kevésbé lehetnek megbízhatóak annak felmérésére, hogy a török lakosság hogyan kezeli a vagyonát.