Harminc éve omlott össze az angol font Soros György akciója nyomán

Immár 30 év telt el azóta, hogy az angol font hatalmas robajjal összeomlott a német márkához képest, és átmenetileg olyan alacsonyra süllyedt az értéke, hogy a pénzváltók nem is vették. A piac persze helyreállt, de 2015 januárjában kísértetiesen hasonló esemény játszódott le a svájci frank és az euró között, ám a másik irányban. A károkozás mindkét esetben jelentős volt, de míg az elsőnél az angol jegybank szenvedte el a veszteséget, a másiknál befektetők milliói és a mögöttük álló brókercégek, akik korlátlan tőkeáttétellel engedték a kereskedést, mivel vakon hittek a jegybankelnöki ígéretnek.

Az angol font esetének érdekes előzményei vannak. A második világháború után Európában alig maradt használható valuta, mivel a legtöbb ország romokban hevert. A svájci frank vagy a svéd korona mellett egykori nagyságából még a font őrzött meg valamit, noha gazdaságilag Nagy-Britanniát is meglehetősen megviselte a háború. A britek azonban úgy gondolták, hogy mint győztesek, hamar talpra fognak állni, de aztán 1960–61-re meglepődve tapasztalták, hogy

a legyőzött ellenség nyugati utódállama, a Német Szövetségi Köztársaság nemcsak talpra állt, de egyenesen megelőzte őket.

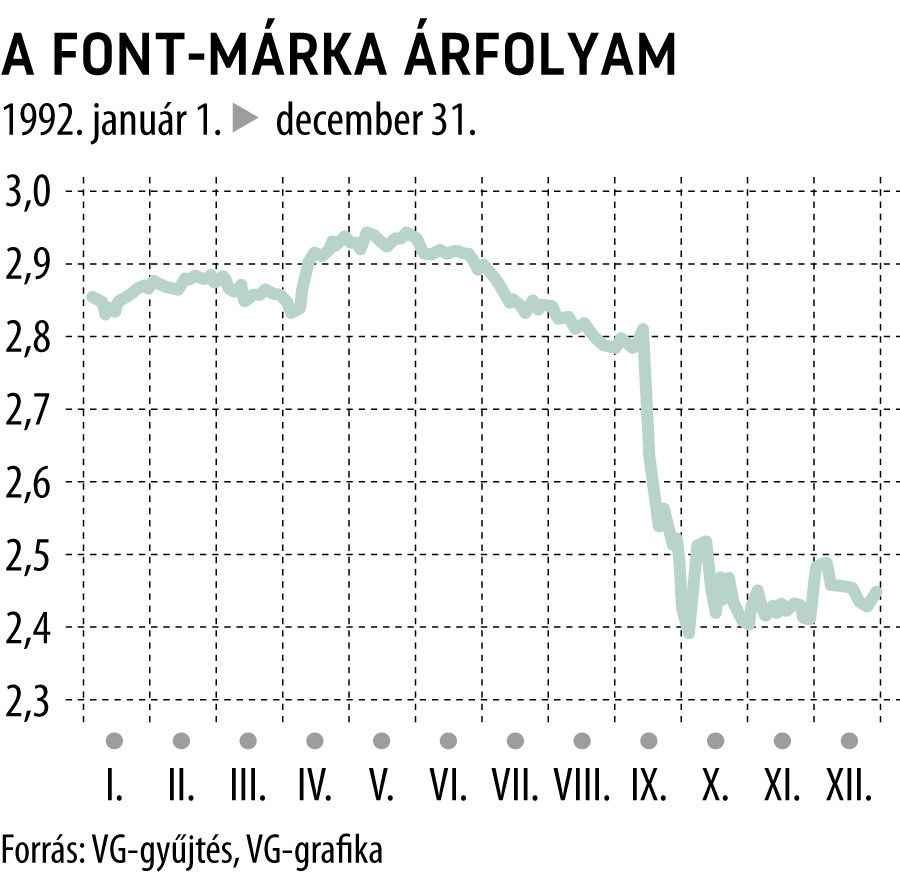

Mindemellett a nyugatnémet márka a világ harmadik legfontosabb valutájává nőtte ki magát a dollár és a jen után, így Európában messze a legnagyobb presztízsű fizetőeszköz lett. Az angolok meg is irigyelték, ezért amikor létrejött az első európai kötött árfolyam-mechanizmus, nekik is megtetszett a gondolat, hogy a márkához viszonyítva stabilizálják a fontot. 1990-ben erre sort is kerítettek, 2,95 márkás árfolyamon, amitől 6 százalékkal lehetett eltérni, ezen túl már be kellett avatkoznia a jegybanknak.

Volt azonban egy súlyos probléma: minderre úgy került sor, hogy

a brit infláció a német szint háromszorosa volt,

amiből az következik, hogy teljesen más monetáris politikára lett volna szükség, így viszont az árfolyamokat nem lehet egymáshoz kötni. Átmenetileg ugyan működött a dolog 1990-ben, hisz akkor a német valutaunió, majd az egyesülés miatt sokan féltek, hogy ez megviseli az össznémetté vált nyugati márkát, azonban nem így lett, és 1992-re teljesen visszanyerte erejét a márka, és eloszlottak a kétségek.

Ekkor kezdődtek a problémák a fonttal. Nyilvánvaló lett, hogy túlértékelt a márkához képest a magas inflációja miatt, de ezzel a Bank of England nem akart foglalkozni. Voltak ugyan lehetőségek erre az esetre: ki lehetett szélesíteni a lebegtetési sávot, vagy akár módosítani a sávközép szintjét, de egyikre sem voltak nyitottak. A font túlértékeltsége a devizapiacokhoz értőknek annyira egyértelmű volt, hogy el is kezdték shortolni a brit devizát, mondván: elkerülhetetlen a leértékelése. A legnagyobb short pozíciókat a később erről elhíresült Soros György alapja nyitotta, de az egy tévhit, hogy önmagában ettől omlott volna össze a brit fizetőeszköz.

Ha az árfolyam reális, akkor Soros eltörpült volna a piachoz képest, egyedül nem tudta volna elmozdítani azt. Ő azonban csak egy nyilvánvaló és elkerülhetetlen leértékelődést játszott meg, amit

ma már befektetők milliói is megtennének telefonos kereskedési applikációikon,

miközben néhány véleményvezér sulykolja is az adott deviza alulértékeltségét. Pont úgy, ahogy mostanában a nagy shortállományal büszkélkedő részvényeket kapják fel, és vételre biztatják a befektetőket. Morálisan persze kifogásolható lehet egy jegybank összeomlását siettetni és az adott országtól lényegében elnyerni a pénzt nagy tételben.

Szeptemberre a piac teljesen felborult: a font piacán sokkal több eladó lett, mint a vevő, az árfolyam elérte a sávhatárt 2,77 márkás szinten, az angol jegybanknak pedig be kellett avatkoznia. Ha nem lett volna a sáv, fokozatosan zajlik a leértékelődés, így viszont fennállt a veszélye, hogy ha az angol jegybanknak nincs elég márkája, nem tudja fenntartani azt. A piac, különösen a nagyobb résztvevők, pedig könnyen kiszámíthatták, hogy ilyen egyensúlytalanság mellett nincs az a jegybanki tartalék, ami elég lenne az irreális árfolyam fenntartásához, így látván az elkerülhetetlenül bekövetkező eseményt, még egy jó adag short pozíciót megnyitottak, a biztos nyereségre számítva. Ez felgyorsította a folyamatot, de

önmagában a shortosok nélkül is bekövetkezett volna az összeomlás, legfeljebb egy nappal később.

Azon a bizonyos szerdai napon az angol jegybank azzal szembesült, hogy az eszközei elfogynak, hiába pazarolná el a devizatartalékát. Az idő szorított, azonnali döntést kellett hozni, így úgy határoztak, hogy elhagyják a sávot, és szabad lebegtetésre térnek át. Az árfolyam szinte kereskedés nélkül zuhant le nagyjából 2,35 környékére, ott kezdett újra kialakulni a piac, de volt olyan pillanat, amikor annyira kifogyott a likviditás, hogy még 2 márkás árfolyam közelében is született kötés.

A hatás végül hosszú távon pozitív lett, mivel a brit monetáris politika belekezdett az infláció visszaszorításába, és sikerült beindítani a gazdasági növekedést is. Később érdekes módon a font árfolyama meg is erősödött, szinte visszatesztelte a korábbi letört szintet, mielőtt újra gyengülni kezdett volna. A márka aztán megszűnt, a helyét az euró vette át, de ha a ma akarjuk megnézni, mennyi lenne az árfolyam, 2,25-ot kapunk, vagyis kicsit gyengébb a font, mint 30 éve, az összeomlás után.