Hasít a bankszektor az EKB-döntés hírére, az OTP lemarad

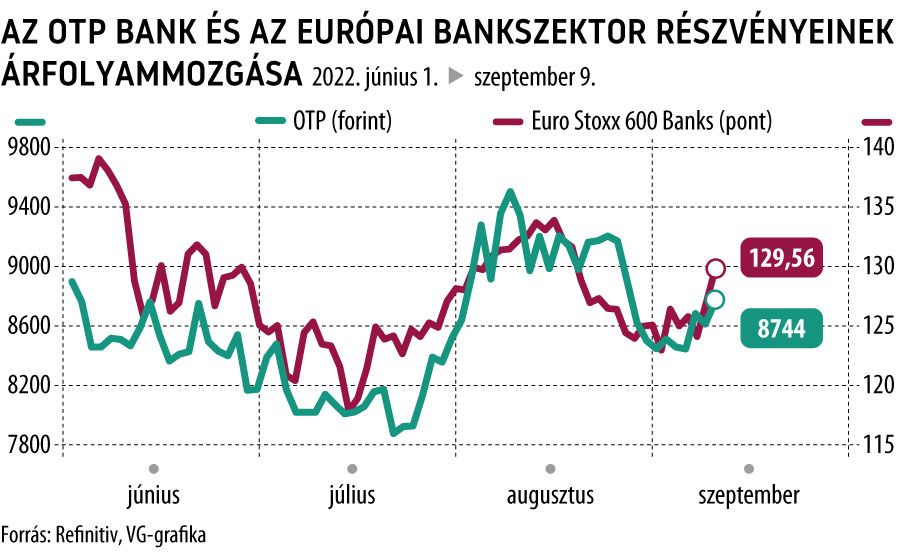

Óriásit menetelt a héten az európai bankszektor részvénypiaca, azon belül különösen a vezető osztrák bankrészvények remekelnek. Az Erste, Raiffeisen páros heti szinten 12 százalékos erősödést produkált, azaz hatott, illetve már előre beárazódott az Európai Központi Bank csütörtöki kamatemelése.

Az OTP e tekintetben kisebb meglepetésre lemaradó volt, ezen a héten csak 3 százalékkal drágultak a bank papírjai, ráadásul nem is az euróövezetet érintő monetáris szigorítás, hanem részben egy vállalati hírre, amely a szlovén bankvásárlással volt kapcsolatos.

Számunkra is meglepetést jelent, hogy a 75 bázispontos EKB-kamatemelés nem váltott ki érdemi árfolyam-erősödést az OTP-részvényekben – fogalmazott a VG-nek Le Phuong Hai Thanh, a Concorde Értékpapír elemzési osztályvezetője. Számításai szerint

egy ekkora mértékű központi banki lépés éves szinten 28-30 milliárd forinttal javítja a magyar pénzintézet csoportszintű nettó kamateredményét (NII), és ennek az összegnek az időarányos (4 hónap) része már megmutatkozik a 2022-es NII-számokban.

Ezt leszámítva itthon is látható a hitelezési aktivitás lassulása, ám Le Phuong Hai Thanh szerint a hitelportfólió romlásában és a nem teljesítő állomány növekedésében ezt csak jövőre lehet igazán nyomon követni.

A szakértő szerint a befektetők továbbra is a magyar kormány és az Európai Bizottság közötti vita fejleményeire várnak, addig pedig (egyebek mellett) a tőzsdei gázár alakulása befolyásolhatja a hazai bankpapír kurzusát:

Amint némi megnyugvás tapasztalható a gáztőzsdén, az erősíti a forintot, enyhíti az inflációs nyomást, javít a magyar külkereskedelmi egyenlegen, így összességében pozitív az OTP részvényére nézve is

– fogalmazott a Concorde elemzési osztályvezetője.

Kitért az osztrák bankpapírok látványos feltámadására is (ezen a héten a Raiffeisen, Erste páros részvényei 12-12 százalékkal drágultak), emögött nem húzódtak meg egyedi vállalati hírek. A korábban nagyot zuhanó szomszédos országbeli részvények egyszerűen korrigáltak, valamint lehetett hatása az EKB szigorító lépésének is.

Bár a 37 százalékos második negyedéves ukrán GDP-visszaesés lehetett önmagában negatív, a piac hasonló nagyságrendre számított. Az OTP-részvény megítélése szempontjából a hírnek nem igazán volt jelensége, tekintve, hogy az orosz és az ukrán érdekeltségeket a befektetők szinte teljesen kiárazták a bankpapír árfolyamából – mondta a VG-nek Le Phuong Hai Thanh.

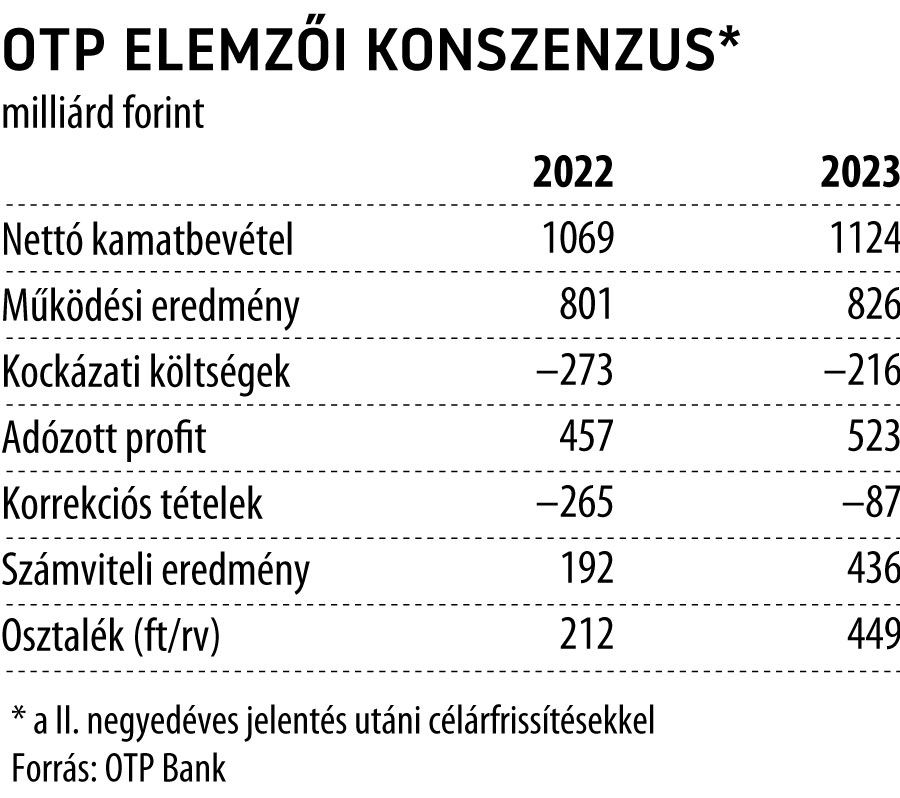

Közben a kifejezetten jól sikerült második negyedéves jelentés után több elemző is megújította az OTP-részvényekre érvényes ajánlását. Az újakkal frissített konszenzus szerint az OTP csoport 457 milliárd forintos adózott eredményre lehet képes, 8 százalékkal kevesebbre, mint tavaly.

A korrekciós tételeket (extraprofitadó, bankadó, hiteltörlesztési moratórium, akvizíciós hatások) is magában foglaló számviteli profit viszont csupán 192 milliárd forint lehet, szemben a tavalyi 456 milliárddal, tehát 58 százalékos lehet a visszaesés.

Jobb hír befektetői szemmel, hogy a működési eredmény javulhat, meghaladhatja a 800 milliárd forintot, azaz a 2021-es 660 milliárdra 21 százalék plusz rakódhat. A Refinitiv adatai szerint az OTP-célárak mediánja 13 400 forint, ami 53 százalékos árfolyam-növekedést jelez előre. A célárak 9050 és 18 ezer forint között mozognak.