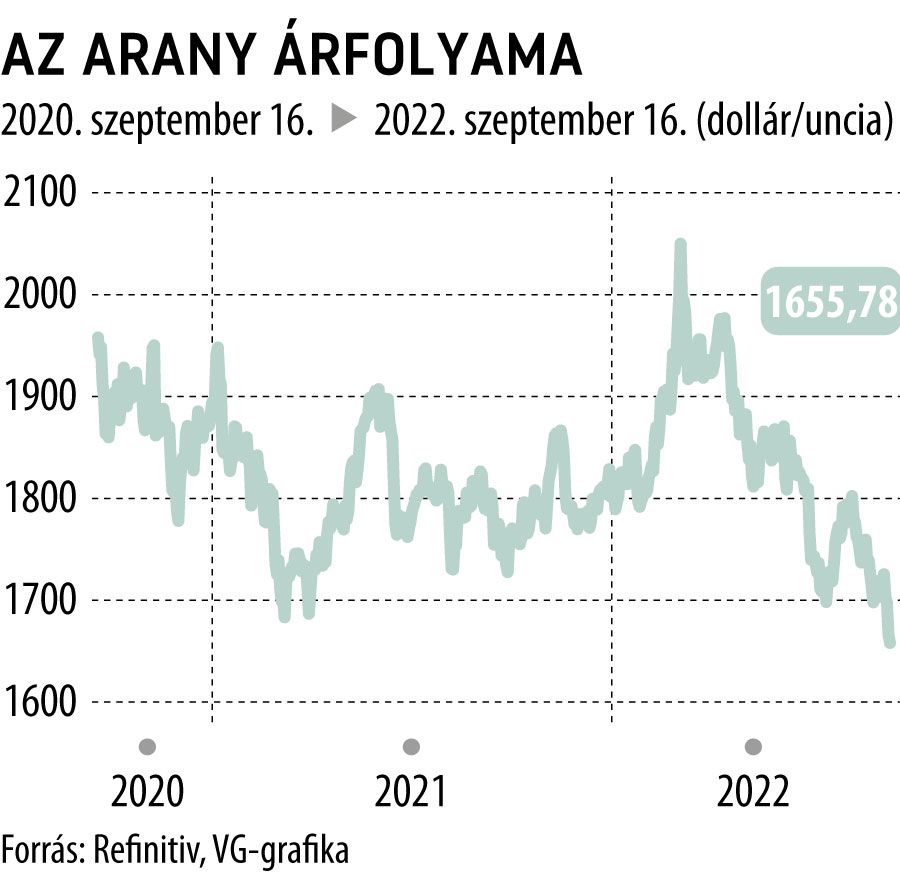

Már az az arany sem fénylik, ami arany: évek óta nem volt ilyen olcsó

Az elmúlt hónapokban többször is az 1700 dolláros támaszszint alá esett az arany ára, sőt, ennek során rendszerint 1680 dollár volt a legalsó érték, ahonnan aztán mindegyik alkalommal gyorsan felpattant az ár. Így tulajdonképpen már azt lehet mondani, hogy az 1680–1700 dolláros sáv lett a támaszszint, most azonban 1670 dollárra esett az árfolyam, és ott is zárt tegnap, vagyis nem volt visszapattanás.

Hogy ez a technikai elemzés szabályai szerint letörésnek minősül-e, az attól függ, hogy a következő néhány kereskedési napban visszakapaszkodik az ár a szint fölé, vagy tovább tart az eladói nyomás. Az mindenesetre látszik, hogy a járvány időszakában látott erőhöz képest most jóval kisebb a nemesfém iránti kereslet.

A folyamatnak három valószínűsíthető oka van. Az egyik a dollár jelentős erősödése az elmúlt egy-másfél évben a főbb devizákhoz, mindenekelőtt az euróhoz képest. Az arany piacán ugyanis nem csak a dollár szerepe meghatározó, mivel sok jegybank aktív a piacon. Emellett a befektetők a világ minden részén menedékeszköznek tekintik az aranyat válságok, háborúk idején, miközben emelkedő kamatok mellett csökken a vonzereje, mint nem kamatozó eszköznek. Így az euróban, jenben, angol fontban és más valutákban kialakuló ár is befolyásolja a keresletet és kínálatot, ami végül a dollárban kialakuló tőzsdei árban is jelentkezik.

A kamatszint alakulásával el is jutottunk a második tényezőhöz, amely a mostani gyengülést indokolhatja. A járvány első időszakában a jegybankok a lehető leglazább monetáris politikát alkalmazták, rendkívül alacsonyak lettek a kamatszintek és az állampapírhozamok, így nőtt a nem kamatozó eszközök, köztük az arany vonzereje.

Az utóbbi egy évben azonban a hirtelen megjelent, vágtató infláció hatására a jegybankok rövidebb-hosszabb bizonytalankodás után belevágtak a kamatemelési ciklusba, ennek hatására a hosszabb állampapírhozamok is megemelkedtek. Az immár

a korábbiakhoz képest vonzó kamat- és hozamszintek a befektetők egy részét arra ösztönzik, hogy ezekből vásároljanak, és ezt esetenként az aranybefektetéseik rovására teszik.

A harmadik tényező az általános pénzszűkítés hatása lehet: míg a nagy jegybankok a járvány idején erőteljes eszközvásárlási programok során rengeteg fedezetlen pénzt bocsátottak a piacra, addig a legnagyobb szereplő, az amerikai jegybank szerepét betöltő Fed a programot az év elején kivezette, most pedig már havi 95 milliárd dolláros összegben vonja ki a pénzt a piacról. A Európai Központi Bank (EKB) ugyancsak beszüntette az eszközvásárlási programjainak legnagyobb részét, és készül a pénz visszavonására.

A fedezetlen pénzmennyiség, amely leginkább befektetésekbe áramlott, a tavalyi gyors bővüléssel szemben most már csökken, ami törvényszerűen megmutatkozik a legtöbb befektetési eszköz árfolyamában. A részvénypiacok év eleje óta lefelé tartanak, a kriptodevizák piacán valóságos összeomlás következett be, az ingatlanárak is sok helyen esésnek indultak, nem meglepő, ha az arany piacán is erősebbek az eladók.