Zsákolták a személyi kölcsönöket a magyarok

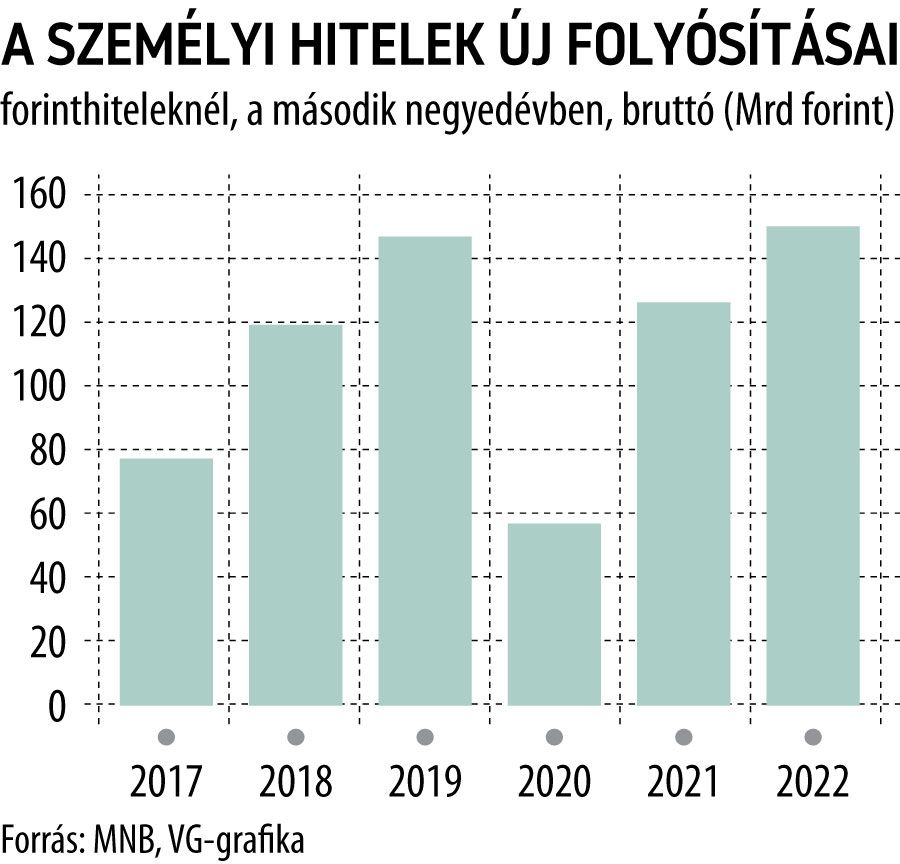

Meghaladta a 150 milliárd forintot a második negyedévben folyósított személyi hitelek mennyisége, amellyel sikerült túlszárnyalni a járvány előtti csúcsot is – derül ki a Magyar Nemzeti Bank ma közzétett részletes statisztikáiból.

Az új folyósítások összege dinamikusan, 18,8 százalékkal emelkedett az egy évvel korábbi 127 milliárd forinthoz képest, a járvány kitörése utáni időszakban – 2020 második negyedévében – mért 57,3 milliárdnak pedig a többszöröse. A forintban nyújtott személyi kölcsönöknél 1257,6 milliárd forintot ért el a bruttó tőketartozás június végén, éves alapon 10,8 százalékos az emelkedés.

A második negyedévben beállított rekord túlszárnyalására viszont feltehetően egy ideig még várni kell, hiszen több olyan tényező is akad, amely óvatosságra intheti a hitel felvételében gondolkodó háztartásokat.

A legfontosabb a gazdasági helyzet bizonytalanná válása, a megugró infláció, amely nyilvánvalóan nem használ a fogyasztási hitelek piacának. A másik, szintén erős fékező tényező a kamatok emelkedése, amely az elmúlt hónapokban igencsak megdrágította a lakossági hiteleket is.

A lakáshiteleknél már a második negyedévben is látszódtak a visszafogottabb teljesítmény első jelei. Igaz ugyan, hogy az új folyósítások összege meghaladta a 330 milliárd forintot – ami egyáltalán nem rossz eredmény –, ám ez már 4,7 százalékkal elmaradt az első negyedévre kimutatott volumentől. Figyelemre méltó emellett, hogy az új folyósításokon belül a támogatott lakáshiteleknél volt az erőteljesebb – 16,5 százalékos – az előző év azonos időszakához mért visszaesés, a piaci konstrukcióknál mindössze 1,4 százalékos csökkenést mért az MNB.

Ezzel együtt a lakáshitelek állománya is szépen emelkedik Magyarországon: az összes fennálló lakáshitel-tőketartozás értéke 4844,3 milliárd forintot ért el június végén, amely 11,5 százalékos emelkedést tükröz 2021 második negyedévéhez képest.

A támogatott lakáshitelek aránya egyébként változatlanul igen jelentős mind a kimutatott állományban, mind az új folyósításoknál.

Az MNB adatai szerint az idén június végi, forintban fennálló lakáshitel-portfólió 17,3 százalékához kapcsolódott valamilyen állami kedvezmény, szemben az egy évvel korábbi 17 százalékos aránnyal. A folyósításoknál már csökkent némileg a támogatott hitelek súlya, a 2021. második negyedévi 21,7-ről 19 százalékra olvadt.

Az MNB adatai szerint az év második felének az elején már láthatóan kezdett eltűnni a lendület a lakossági hitelpiacon : az év hetedik hónapjában 91,8 milliárd forint értékben kötöttek új lakáshitel-szerződéseket a lakossági ügyfelek, ami mind a júniusi 128,2 milliárdtól, mind az egy évvel korábbi 132,6 milliárd forinttól jócskán elmarad.

A fogyasztási hiteleknél is hasonlóan alakult a helyzet: a 2021 júliusában mért 114,4 milliárd forintnyi új szerződéshez képest az idei hetedik havi 92,2 milliárd közel 20 százalékos elmaradást tükröz.