Elektromosautó-gyártók: részvét a részvényeseknek

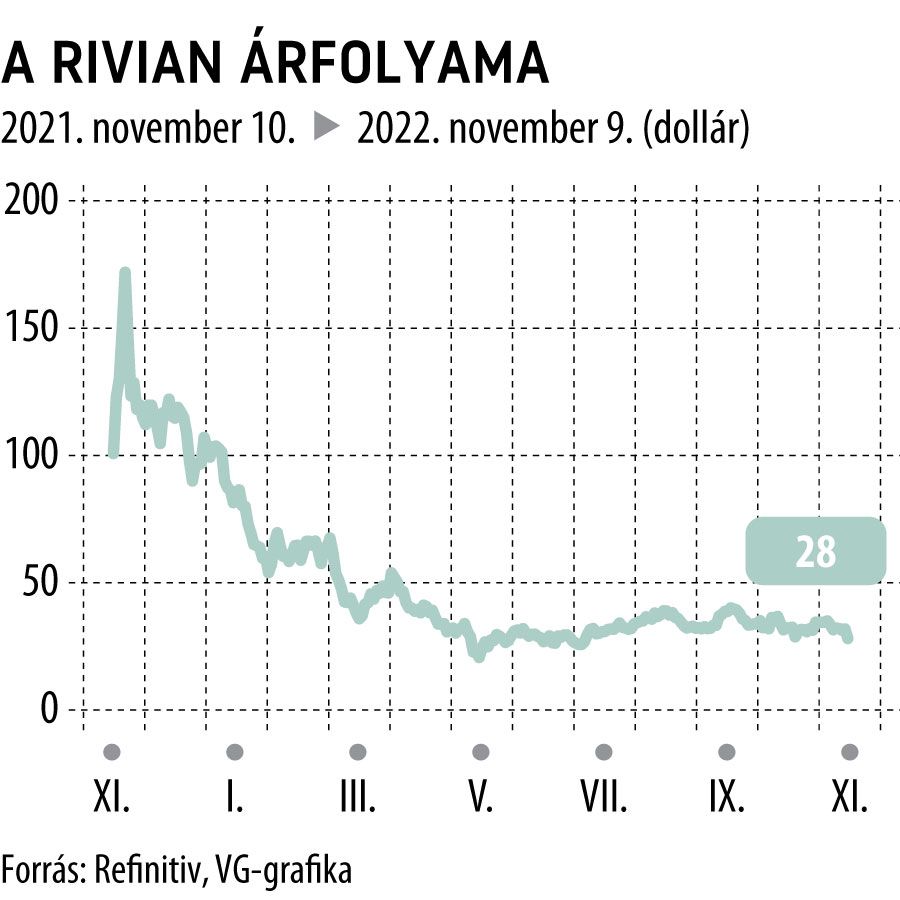

Meg sem közelítette a Rivian harmadik negyedéves teljesítménye az elemzők által elvártat, ám a felvázolt jövőkép annyira megnyerő volt, hogy a befektetők közel 7 százalékkal feljebb nyomták az elektromos haszonjárműveket gyártó amerikai cég részvényárfolyamát. Amely amúgy légüres térben mozgott, s az utóbbi időben nagy ellenállást nem tanúsított a súlyos eladási rohamok közepette.

Fotó: Rivian

A Riviané volt a tavalyi év legnagyobb elsődleges tőzsdei kibocsátása (IPO) az Egyesült Államokban, ám az egyéves börzei jelenlétét a napokban ünneplő vállalat ezzel a pályafutással eddig nem büszkélkedhet.

Ha a 130 dolláros kibocsátási ár elejéről az egyest elvesszük, akkor megkapjuk, hol is jár ma az árfolyam.

Az IPO során begyűjtött pénz fogyóban van ugyan, de abból még bőven finanszírozni lehet azokat a beruházásokat, amelyek majd egyszer Tesla módra termelik a készpénzt a vállalat üzemeltetéséhez. És ha marad, akkor a részvényeseknek, osztalékra. A Rivian a szeptemberrel zárult negyedévét 14,9 milliárd dolláros szabad készpénzállománnyal zárta, szemben a második negyedév végi 13,8 milliárddal.

A CFRA Research számításai szerint a Rivian pénzégetési tempójára jellemző, hogy jelenleg

egyetlen járművére 220 ezer dolláros költség esik, az átlagos eladási ár ezzel szemben 81 ezer dolláros.

A helyzet azonban változik, ahogy beindul a tömegtermelés, úgy olvad majd a különbség. Kérdés, kinek lesz türelme ezt kivárni. A megrendelőket a fogyasztói ár érdekli, leszámítva persze a Rivian legnagyobb részvényesét, az Amazont, amely százezer áruszállító kisteherautó megrendelésével megteremtette az alapot a Rivian fejlődéséhez.

A cégvezetés legfrissebb becslése szerint a költségfedező árszintet és az termelés önerőből való finanszírozását 2025-re érik el a Riviannál, addig tehát érdemes türelemmel lenni. A Rivianból a Ford részvényeinek apránkénti eladásával kihátrál, „pótlására”

a cégnek új szakmai partnert sikerült megnyernie: a Mercedes-Benzet.

A németekkel közösen építenek villanyautógyárat Kelet-Európában, az erről szóló tervek azonban kezdeti stádiumban vannak, még a helyszínkeresésnél tartanak.

Ami a jelent illeti, a Rivian 7363 járművet adott át megrendelőinek a harmadik negyedévben, szemben a megelőző három hónap 4467-es darabszámával. Az első kilenc hónap összesített adata 14 ezer jármű értékesítéséről szól. A cég termelését súlyosan érintette az alkatrészhiány – főként az akkumulátorokból és a motoralkatrészekből volt jelentős hiány –, emiatt és minőségi problémák miatt menet közben módosítaniuk kellett az üzleti évre tervezett termelési darabszámot, méghozzá a felére, 25 ezerre.

Fotó: Rivian

Ha semmi váratlan nem jön közbe, akkor ezt hozni tudják, mivel az Illinois állambeli Normalban lévő gyárukban beindulhatott már a második műszak is. Minőségi problémáik májusban a légzsákokkal voltak, októberben pedig az első felső lengőkart és a tengelycsuklót összekötő rögzítőelem hibája miatt gyakorlatilag az összes eddig legyártott Riviant visszarendelték a szervizekbe átvizsgálásra.

Az autógyártó 536 millió dolláros bevételt ért el a negyedévben, míg a Refinitiv elemzői konszenzusa 551,6 millió dollárról szólt.

Az egy évvel korábbi 1,23 milliárd dolláros veszteség most 1,72 milliárdra gyarapodott.

Az üzleti évre vonatkozó fejlesztési kiadásait negyedmilliárd dollárral megkurtította, 1,75 milliárd megy el a gyártásra és a modellek fejlesztésére. Nem feltétlenül a kevesebb pénz miatt, de a cég kisebb, R2-es platformjára épülő modellcsaládjának az első példányai a tervezettnél egy évvel később, 2026-től gördülhetnek csak le a Rivian ötmilliárd dolláros beruházásban épülő georgiai gyárának futószalagjairól.

A megrendelésállomány masszív, az Amazon százezres tétele felett 114 ezer másik villanyautó szállítására kötöttek már szerződést, ennek a bejelentését is pozitívan fogadta a piac. Most a lényeg a vállalatvezetés szerint a termelés felgyorsításán van, mindent ennek a célnak rendelnek alá.

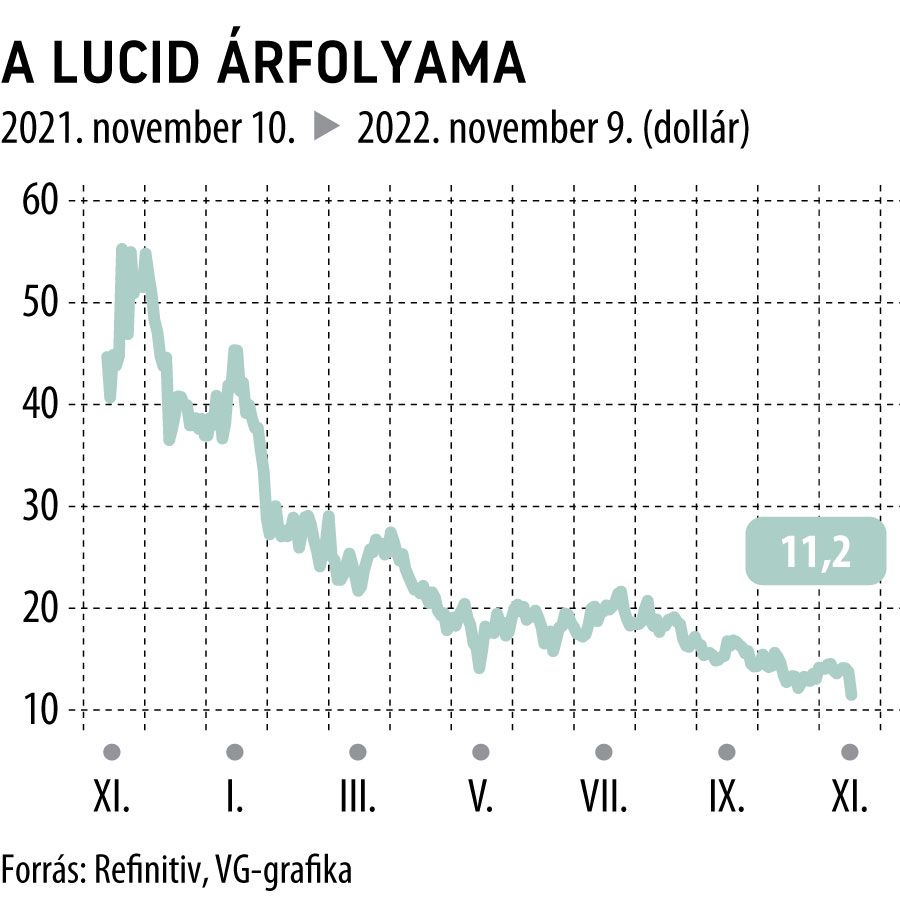

Szaúdi tulajdonosára támaszkodik a Lucid

Készpénzben nem áll olyan jól a Lucid, mint a Rivian, veszteségtermelésben viszont párban járnak. A prémiumkategóriás elektromos autókat gyártó Lucidnak már csak 3,85 milliárd dollárja van működése finanszírozásához, ez a mostani költekezési tempóban legfeljebb a jövő év végéig lehet elég – ismerte el az amerikai vállalat, amely egyúttal megrendeléseinek visszaeséséről is beszámolt a harmadik negyedévet felölelő gyorsjelentésében. A cég a negyedévet 670,2 millió dolláros veszteséggel zárta, egy évvel korábban még csak 524,4 milliós volt a mínusz. A negatív hírekre a vállalat részvényárfolyama szerdán 17 százalékot zuhant Nasdaqon.

A Lucidnak szeptember végén 34 ezer élő megrendelése volt, háromezerrel kevesebb, mint az első fél év végén. A luxusautói iránti csökkenő keresletre a bekopogtató recesszió mellett a hosszú, többéves várakozási idő lehet a magyarázat. Pedig a Lucid igyekszik, de a negyedévben átadott 1398 jármű és az ebből származó 195,5 millió dolláros bevétel kevés ahhoz, hogy fenntartható pályán tartsa a készpénztermelést, és a befolyó összegből kapacitásbővítő beruházásokra is fussa. (A megelőző negyedévben csak 679 autót értékesítettek.)

Fotó: Frederic J. Brown / AFP

Éppen ezért Sherry House pénzügyi igazgató a Reutersnek adott interjújában elmondta, hogy cége a tőkepiacokról fog forrást bevonni, például a tervezett szaúd-arábiai gyárának megépítéséhez.

A Lucid a kőgazdag arab országból könnyebben tudja majd kiszolgálni a szintúgy kőgazdag megrendelőit.

Aligha kérdéses, hogy a szaúdiak alkalmasint ne támogatnák meg akár pár milliárd dollárral a Lucid gyárépítési terveit – a zöldátállás jegyében. Egyelőre 1,5 milliárd dolláros tőkeemelésről van szó, amit részben részvénykibocsátással, részben a szaúdi állami vagyonalap, a Public Investment Fund (PIF) anyagi támogatásával hajtanának végre.

A PIF egyébként már most is a Lucid legnagyobb részvényese, 61 százalékkal, s nagy fantáziát lát az elektromosautó-ipar fejlesztésében. A napokban bejelentették, hogy a régió minőségi villanyautó-ellátására a tajvani Foxconn bérgyártóval vegyesvállalatot hoznak létre egy szaúdi gigagyár létrehozására.

A márkanév már megvan: Ceer néven fogják árulni autóikat. Peter Rawlinson, a Lucid vezérigazgatója a Reutersnek elmondta, hogy technikailag a két projekt között nincs kapcsolat egyelőre, de az kétségtelen, hogy a közös tulajdonosi háttér miatt a gyártástechnológiában érdemes lesz a szinergiákat kihasználni.

Az Arrivalnek Amerikában van érkezése

A Rivian és a Lucid helyzete nehézségeik ellenére rózsásnak mondható az Arrivaléhez képest. Az elektromos haszonjárművel brit gyártójának részvényárfolyama egy éve még a 30 dollárt, ma már a 30 centet kerülgette, gyakorlatilag szinkronban mozog a vállalat veszteségtermelésével.

Az Arrival egy éve 30,6 millió dolláros, most pedig 310,3 millió dolláros veszteségről számolt be a harmadik negyedévéről.

Ez még akkor is letaglózó, ha az utóbbi tételben 232 milliót képviseltek az egyszeri leírások. A cégnek szeptember végére 330 millió dollárja maradt, s azt a menedzsment is elismeri, hogy ennyivel nem tudják átvészelni a következő 12 hónapot.

A Capital.com visszautal arra, hogy az Arrival legújabb válságkezelési intézkedéseként október végén úgy döntött, hogy Nagy-Britanniából az Egyesült Államokba helyezi át tevékenységének fókuszát, egyben intenzívebben keresi tőkeerős partnerét, amely megmentené a csődtől a startupot.

Denis Sverdlov alapító-igazgató elmondta, hogy az elektromos kisáruszállítóik gyártása alacsony szériában, de folyamatos marad az angliai Bicesterben, viszont ezt leszámítva mindent az amerikai piacra tesznek fel, azt remélve, hogy az ott kínált, a jövő évtől élő adókedvezmények felhasználásával versenyképessé tehetik az Arrivalt.

A Tesla árfolyamát a Twitter-felvásárlás húzta le

Az elektromos autózás királyának, a Teslának már pár éve nincsenek likviditási gondjai, árfolyama mégis 7 százalékot bucskázott szerdán, miután Elon Musk alapító-vezérigazgató nyilvánosságra hozta, hogy 3,9 milliárd dollár értékben adott el Tesla-részvényeket, nyilvánvalóan azért, hogy abból a Twitter 44 milliárd dolláros felvásárlását finanszírozza.

A befektetők egyrészt attól tartanak, hogy Musk újabb pakettet lesz kénytelen értékesíteni, másrészt a Tesla és a Twitter egyszemélyi megtestesítőjeként rontja a villanyautó-gyártó értékesítési lehetőségeit az olyan piacokon, ahol a szólásszabadság kérdésében nem ismernek tréfát, korlátokat viszont annál inkább.

Fotó: Muhammed Selim Korkutata / AFP

Elemzők szerint más forrása nem lévén

Musknak a Twitterrel kapcsolatos további kiadásait is Tesla-részvényekkel kell fedeznie,

és ennek a kockázata szintén rátelepedhet a kétéves mélypontjára zuhant árfolyamra. A Twitter kötelezettségei a fél év végén 7,6 milliárd dollárra rúgtak, a közösségi portál csak a második negyedévben 270 millió dolláros veszteséget termelt.