Feltámadhat hamvaiból a WeWork irodamegosztó vállalat

Pozitív kiigazított EBIDTA-val zárt a decembert a WeWork közösségi irodavállalat. A cég 2021-es tőzsdei bevezetése óta először maradt zöldben a hó végén. A sikert kiadáscsökkentéseinek és új bevételi források felderítésének köszönheti. A WeWork több tucat alacsony kapacitás mellett üzemelő bérleményének mondta fel a szerződését, illetve újabb előfizetési formákat vezetett be, amelyek egyaránt hozzájárultak a sikerhez.

Fotó: Getty Images

Irodáik kihasználtsága 71-ről 75 százalékra nőtt, jelentősen javítva a mutató állását.

A vállalat a további költségcsökkentés keretében közel háromszáz munkavállalójától is megválhat a közeljövőben.

Az igazított EBITDA-nyereség ugyanakkor nem jelenti, hogy a cég mostantól gazdaggá teszi a befektetőit, köztük a belé több tízmilliárd dollárt invesztáló SoftBankot: a negyedik negyedévben 527 millió dolláros veszteséget könyvelt el a WeWork, ami a szakértői várakozásokban szereplő 328 millió dollárhoz képest hatalmas különbség.

A negyedéves bevétel is elmaradt az elemzői konszenzustól: 859 millió dollár helyett csak 848 millió érkezett a kasszájukba.

Sandeep Mathrani, a WeWork vezérigazgatója szerint ugyanakkor közel jár a cég a profitfordulóhoz.

Igaz, Mathrani 2020-as kinevezése óta szakadatlan hirdeti, hogy hamarosan nyereségessé válik a WeWork. Először 2021 végére prognosztizálta ennek eljövetelét, most pedig 2023 végére várja a profitot. A vállalat az idei első negyedévre 830–855 millió dollár közötti bevételre számít, aminek jó esetben egy nullszaldós, rossz esetben 25 millió dolláros veszteségre lehet elég.

A befektetők ugyanakkor már az EBIDTA-pozitív december hírének is megörültek: a cég papírjai 4 százalékkal értékelődtek fel a mai kereskedés kezdeti szakaszában.

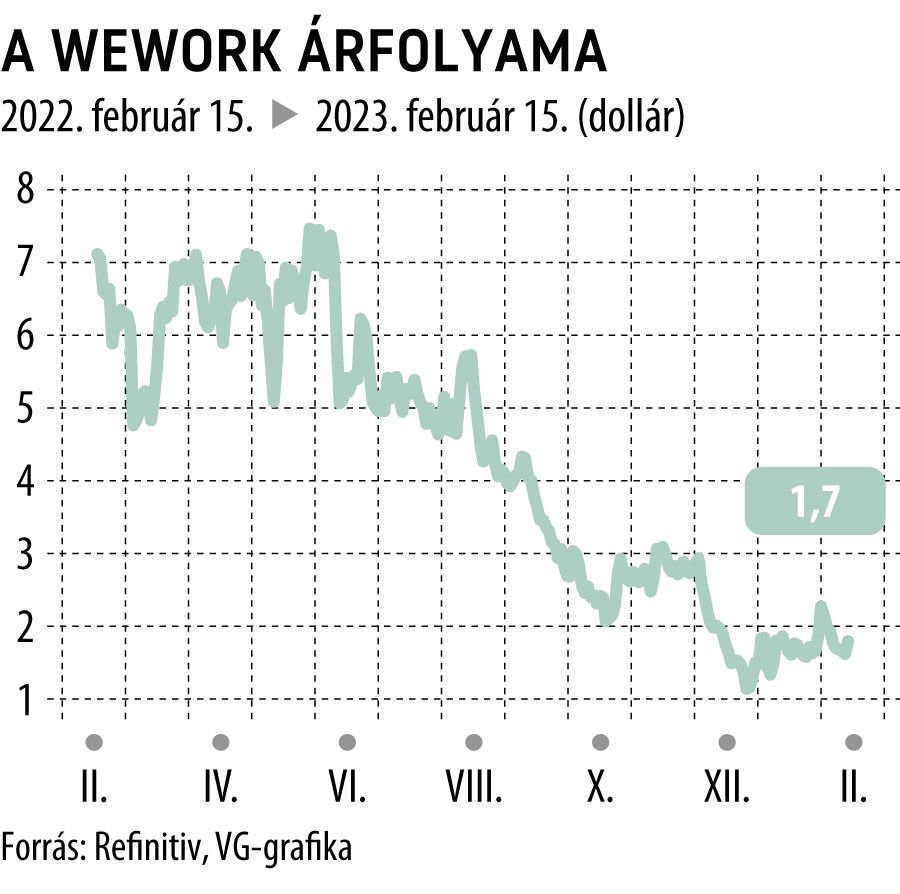

A WeWork a pandémia alatt tett szert igazán nagy népszerűségre, a korlátozások fokozatos feloldása ugyanakkor látványosan észlelhető a cég papírjainak kurzusán: egy év alatt 75 százalékos mínuszba kerültek a részvények.

A vállalati kötvényeik helyzete sem fest túlságosan pozitív képet a cég jövőjéről: a WeWork adósságát ugyanis jelenleg 40 százalékos kedvezménnyel lehet megvenni azok kibocsátási árához képest, a King Street nevű fedezeti alap pedig ezek egy jelentős, 2025-ben kifutó részét ilyen jutányos áron fel is markolta.

A legnagyobb, 2,2 milliárd dolláros kintlévőségük még így is a SoftBanknál áll fenn, és ez is 2025-ben jár le, tehát a WeWorknek fel van adva a lecke: két éven belül visszafizetni a több milliárd dolláros követelést, vagy pedig újratárgyalni azok törlesztését. Akárhogy is, nem lesz könnyű dolga Mahtraninak és a WeWork vezetőségének.