Sokat javulnak a 4iG pozíciói a Vodafone megszerzésével

A 4iG vezetése elsősorban az EBITDA és az EBITDA AL növelésére, valamint a szabad cash-flow-termelésre összpontosít, az egyelőre nem publikus, hogy az egyedi tételek által is jelentősen befolyásolt nettó profit soron mikor láthatunk újfent pozitív számokat – mondta el a Világgazdaság kérdésére Fekete Péter vezérigazgató, a cég által szerda reggelre szervezett online sajtóbeszélgetésen.

A vállalat nyereségessé válását ugyanakkor erősen támogathatja – amint a vezérigazgató egy másik kérdésre adott válaszából kiderült –, hogy

távközlési üzletágában a fogyasztói árak emelkedéséhez igazítja árait az iparágban kialakult mintának megfelelően,

amivel Fekete Péter vélhetően a Magyar Telekom szerdán hatályba lépett árindexálására célzott.

Jelenleg azonban az akvizíciók eredményeként még meglehetősen éles a kontraszt a csoport 196 százalékkal megugró bevételei és közel hatszorosára hízó EBITDA-ja, valamint a növekvő nettó veszteség között, hiszen

míg az EBITDA-marzs megközelítette a 26 százalékot, és az EBITDA-arányos működési cash-flow a teljes csoportra vetítve 43,8 százalékot tett ki, a nettó veszteség a negyedik negyedévben meghaladta a 13 milliárd forintot.

Ebben persze nagy szerepet játszott a csoport magas tárgyieszköz állománya is, aminek következtében a leányvállalatok egyedi könyveiben elszámolt, pénzkiáramlással nem járó értékcsökkenési leírás – 44,7 milliárd forint – is számottevő mértékben járult hozzá a 2022. évi negatív adózott eredményhez,

azonban ezek a ráfordítások a későbbi szinergiák hasznosítása és a csoportátalakítási törekvések nyomán a jövőben szignifikánsan csökkenhetnek.

A cég életében tavaly végbement nagyszabású változást jelzi a két meghatározó divízió által termelt bevétel és EBITDA sorrendcseréje is. Míg ugyanis 2021 végén még az árbevétel 75 százaléka és az EBITDA 44 százaléka az IT-szegmensből származott, a tavalyi negyedik negyedévben már a telekommunikáció hozta a forgalom 67 és az EBITDA 80 százalékát, és akkor még meg sem kötötték a felek a Vodafone-ügyletet.

Akvizíciókból azonban nem volt hiány tavaly sem. Javában folyt már a Digi-csoport integrációja, majd megkezdődött a német védelmi ipari Rheinmetallal is az együttműködés.

Tavasszal zárult Albániában az ALBtelekom és a One Telecommunications felvásárlása.

Áprilisban vette meg a 4iG az Antenna Hungária közel 77 százalékos részesedését, majd szeptemberben írták alá az izraeli Spacecom 51 százalékos részvénycsomagjára az adásvételi szerződést, amelyből az Izraeli Kommunikációs Minisztérium jóváhagyása alapján első lépésben 20 százalékos tulajdont szerezhet a cég.

Egy hónappal később egészült ki a 4iG portfóliója a médiatechnológiában járatos Brisk-csoport 75 százalékos pakettjével.

Nem csoda, hogy a konszern hosszú távú adóssága 70 milliárd forinttal, csaknem 496 milliárd forintra, rövid lejáratú tartozása pedig 59,8 milliárd forintról, 147,6 milliárd forintra hízott.

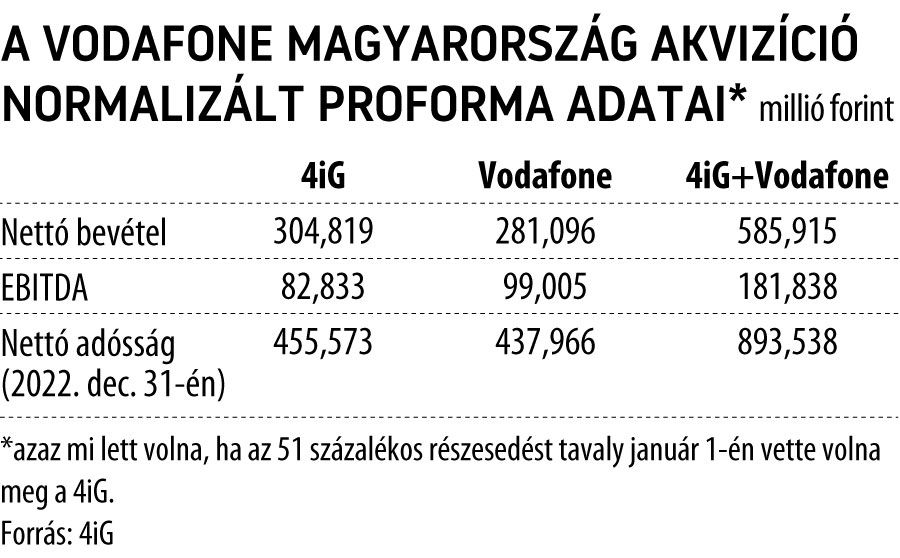

Az adósságállomány pedig a Vodafone-részesedés megszerzésével tovább nő, hiszen ha tavaly konszolidálta volna a Vodafone-t a 4iG, év végére közel 900 milliárdra nőtt volna a teljes tartozása.

A tranzakcióval ugyanakkor jelentősen nőtt a csoport hazai versenypozíciója és eredményessége, sőt még a hitelmutatói is javultak. Ezért a 4iG kibocsátói besorolását egy osztályzattal, „BB-”-ra minősítette fel stabil kilátással a német Scope Ratings hitelminősítő intézet. A felminősítéssel egyben elismerve a társaság növekedési stratégiáját is.

A cég részvényei szerdán délelőtt egyelőre lecövekeltek keddi záróértéküknél, azaz a 700 forintos árfolyamnál.

Megugrott a 4iG EBITDA-marzsa, ám veszteséges évet zárt a cégIdén folytatódhat a szinergiahatások kiaknázása, de további akvizíciókra is nyitott maradt a vállalat. |