Három éven belül megduplázódhat az államadósságok finanszírozásának költsége

A világszerte történelmi magasságokba szökő jegybanki alapkamatok három éven belül duplájára emelhetik az államadósságok finanszírozásának költségét Jim Cielinski, a Janus Henderson csoport globális kötvénypiaci vezetője szerint.

Az államadósságok törlesztésének költségei 2025 végére éves szinten elérhetik a 2,8 ezermilliárd dollárt is, ami a fiskális politikákat gúzsba kötve könnyedén elszipkázhatja a tőkét a gazdaságilag fontos és előnyös fejlesztések irányából, megakasztva ezzel a kormányzati fejlesztéseket és a regionális növekedés támogatását egyaránt. A szakértő rámutatott:

mindez a kormányzatok hatalmas fokú kötvénypiaci ráutaltságát idézheti elő, ami a befektetők és döntéshozók közti ellentétek kiéleződéséhez vezethet.

Az államadósság finanszírozására leselkedő veszélyeket az amerikai adósságplafon elérését övező politikai patthelyzet látványosan mutatja be, a szakember szerint a megnövekedő költségek korában pedig egyre több hasonló helyzettel szembesülhetünk majd. Cielinski hozzátette: a kormányzatoknak emiatt csökkenteniük kell majd kiadásaikat, ami merőben különbözik majd az elmúlt évek fiskális politikai szabadságától.

A nullaközeli kamatok és jegybanki államkötvény-vásárlási programok kora már a múlté, a közeljövő sokkal inkább a már jelenleg is tapasztalható központi banki kötvényeladásokról szól majd, ami extra nyomást helyez az egyébként is gyengélkedő piacokra.

Az állami kamatköltségek tavaly 21 százalékkal nőttek meg – negyvenéves rekordot döntve meg ezzel –, míg a globális államadósság 7,6 százalékos növekedés nyomán 66,2 ezermilliárd dollárra nőtt.

„Az emberek teljes mértékben érzéketlenné váltak az ilyen nagyságrendű számok iránt. Az elmúlt két évtized során ugyanis az látszott: a féktelen kölcsönfelvétel semmilyen hatással nincs a kamatkörnyezet alakulására. Az ingyenebéd kora azonban a végéhez érkezett, a fiskális nehézségek pedig könnyen lehet, hogy a következő évtized legégetőbb problémája lesznek” – fejtette ki a szakember.

A kötvénybefektetők ugyanakkor mindezen a kormányzati vesszőfutáson hatalmasat szakíthatnak: a kötvényhozamok ugyanis már most vonzóbbak, mint voltak bármikor 2007 óta – tette hozzá Cielinski. A szakértő szerint a magas hozamok az egyre inkább közelgő, csökkenő inflációs környezetben lehetnek kifejezetten csábítók, míg a hozamok ellaposodása esetén a kötvények másodpiacon való értékesítésével lehet majd jól járni.

Kettős présben az amerikai kötvénypiac, elszálltak a rövid hozamok, bizonytalanság a hosszabb oldalonAz elmúlt időszakban a rövid hozamok jelentősen megemelkedtek, tükrözve ezzel a kockázatok erősödését, ugyanakkor megnőtt a kereslet a hosszabb lejáratú papírok iránt is; a hat hónappal ezelőtti helyzethez képest jelentős hozamcsökkenés következett be ezeknél. |

A várakozásai szerint a hosszú lejáratú kötvények jövőre teljesíthetnek majd igazán jól a gazdasági nehézségek beérésével.

A kötvényhozamok világszerte dinamikus növekedésen mentek keresztül az elmúlt 18 hónapban, ami a természetükből adódóan értékük csökkenésével járt – pontosan ebbe a jelenségbe bukott bele a Silicon Valley Bank, és robbantotta ki az elmúlt évek legnagyobb bankpánikját.

Az alacsonyabb ár, ugyanakkor magasabb hozam mellett kibocsátott államkötvények drasztikusan megugró kormányzati költségeket jelentettek, ami pedig az államadósság látványos megugrásában nyilvánult meg.

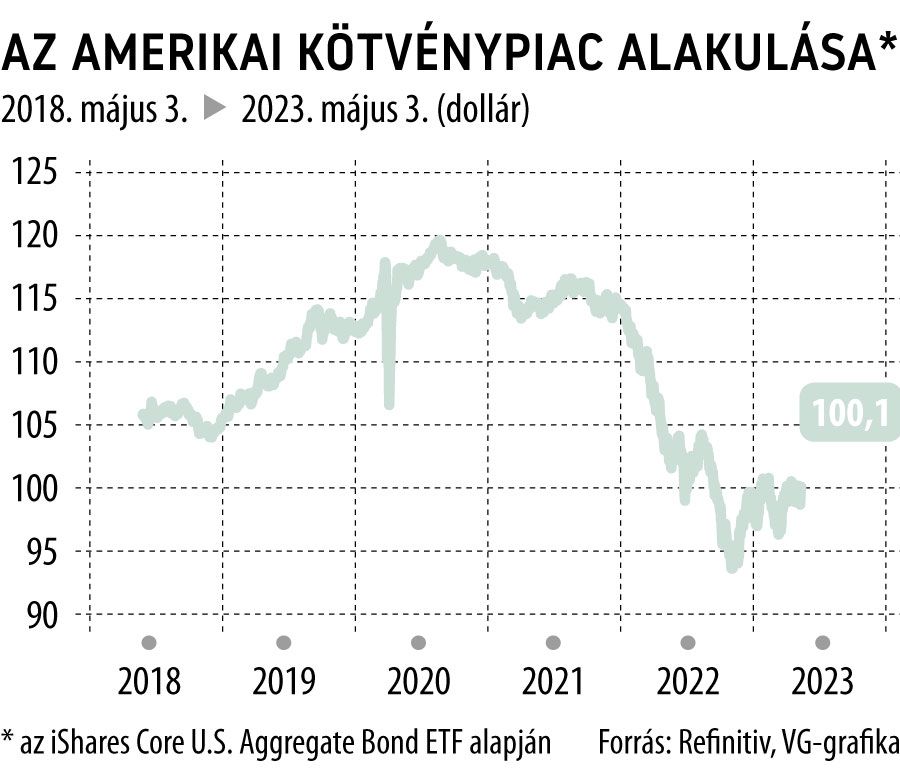

Az amerikai kötvénypiac teljes egészét lefedő Bloomberg Aggregate Bond Indexet követő iShares Core U. S. Aggregate Bond ETF árfolyamának alakulásából meglátszik: a tavalyi év elején drasztikus csökkenésnek indultak az amerikai kötvények árfolyamai, év végére 16 százalékos mínuszba kerülve átlagosan – a kötvényt kibocsátóknak ugyanis, legyenek azok államok vagy vállalatok, versenyre kellett kelniük az elharapódzó inflációval, hogy a befektetők pénzét meg tudják szerezni.

Az amerikai kötvénypiac legutóbb a 2008-as világválság idején volt ennyire olcsó.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal