Pattanásig feszülnek az idegek: közeleg a fizetésképtelenség az Egyesült Államokban

Nem először, és minden bizonnyal nem is utoljára kerül politikai harapófogóba az amerikai pénzügyi rendszer az adósságplafon elérése kapcsán. A két párt kongresszusi képviselői továbbra sem nyitottak a megegyezésre, az X-nap, azaz az amerikai kormányzat fizetésképtelenségét jelentő dátum ugyanakkor rohamosan közeleg.

Az adósságplafont az amerikai képviselők 1962 óta 74 alkalommal emelték meg, legtöbbször politikai alkuk keretén belül, a fizetésképtelenség eshetősége legutóbb 2013-ban állt fenn, de akkor is sikerült elkerülni a katasztrófát, igaz, szinte csak a legutolsó pillanatban.

Az amerikai politikusok ugyanis kifejezetten szeretik a végsőkig feszíteni a cérnát, jórészt önös politikai érdekeik egyengetése érdekében.

Az eddigi tapasztalatok alapján ez idén sem lesz másként: a republikánusok ugyanis nem hajlandók aláírni a plafon emeléséről szóló javaslatot, amíg a demokrata kormányzat Biden vezetésével nem egyezik bele egy 129 milliárd dolláros fiskális megszorítási csomagba. A kormányzati költekezés csökkentése áttételesen az inflációs gondokat is megoldhatná, ugyanakkor Bidenék a jövőre esedékes választások előtt politikai, illetve erkölcsi okokból sem nyitottak erre.

A fiskális szigor ugyanis csökkenő egészségügyi- és nyugdíjkiadásokhoz vezetne, ami a demokrata szavazóbázis megnyerését kifejezetten nehézzé tenné, Biden előválasztási esélyeiről nem is beszélve.

Az adósságplafon rendezése az amerikaiak inflációs gondjait is megoldhatnáA Fednek a magas infláció és az ezen helyzet megoldására előállított történelmi kamatkörnyezet miatt megremegő bankszektor, míg a kongresszusnak és Bidennek a rohamosan közelgő, az adósságplafon elérése nyomán elképzelhetővé váló kormányzati fizetésképtelenség nyomja a vállát. Mindezen problémát azonban akár egyetlen kardcsapással meg lehetne oldani, ezt a varázsintést pedig fiskális szigorításnak hívják |

A kormányzati fizetésképtelenség hatására a rövid lejáratú államkötvények hozama elszállt (ami tovább növeli az államadósság finanszírozásának költségét), ahogy a befektetői bizalom is: mióta kiderült, hogy Janet Yellen amerikai pénzügyminiszter szerint akár már június elsején elérkezhet az X-nap, a június 13-ai lejáratú kincstárjegyek hozama közel 50 bázispontot emelkedett. Yellen a hétvégén ismét megkongatta a vészharangot, mikor úgy nyilatkozott: az adósságplafont övező politikai patthelyzetnek nincs jó megoldása, ugyanakkor kiemelte, hogy a rendezés elkésése esetén

egy gazdasági és pénzügyi katasztrófa érheti el az országot, amiért csak és kizárólag önmagukat hibáztathatjuk.

Az amerikai kormányzat még januárban elérte a 31,4 ezermilliárd dolláros plafont, azóta csak Yellen minisztériumának pénzügyi lavírozása tartja víz felett a fiskális oldalt.

Bill Gross, a Pacific Investment Management korábbi befektetési igazgatója szerint azonban a teljes politikai hercehurca nevetséges, mivel a plafont érintő gondokat mindenképpen meg fogja oldani a kongresszus – ezért ő kifejezetten ajánlja a rövid lejáratú államkötvények vételét.

Yellen és a kincstár ugyanakkor nincs egyedül félelmeivel: Bill Dudley, a New York-i Fed korábbi vezetője szerint a helyzet könnyen katasztrofálissá válhat.

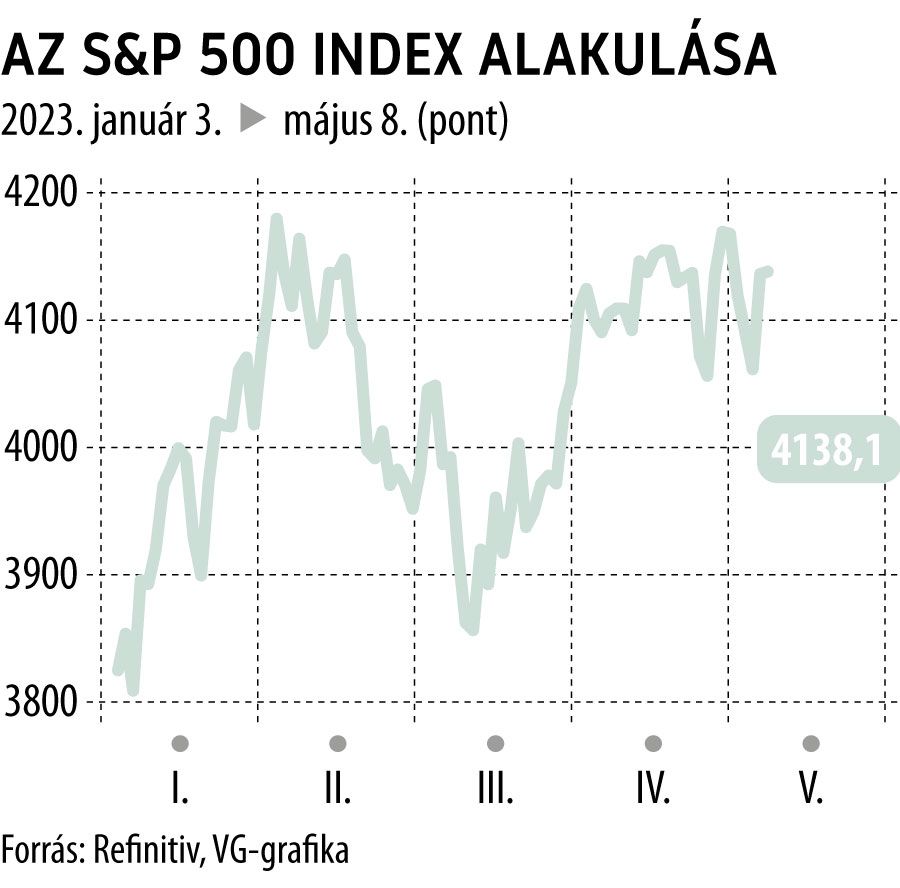

A szakember szerint az kifejezetten rosszat tesz a piacoknak, hogy az X-nap pontos elérkezéséről több féle forgatókönyv is kering, így a kötvénybefektetők kénytelenek még az elvártnál is nagyobb óvatosággal eljárni. A félelmek ugyanakkor a részvénypiaci befektetőket egyelőre mintha elkerülték volna: az S&P 500 indexe a szokásosnál talán kicsit nagyobb kilengésekkel ugyan, de továbbra is emelkedő pályán jár.

Szakemberek szerint a túlzott tőzsdei bizalom ugyanakkor hamarosan pánikba válthat, így a közelgő hetek a shortosok számára kecsegtethetnek kívánatos belépőkkel.

Dollármilliárdokat keresnek a shortosok, a műfaj betiltását követelik AmerikábanA hatósági fellépéssel párhuzamosan amerikai bankárok és jogászok azt követelik a tőzsdefelügyelettől, hogy vizsgálja meg egy 15 kereskedési napra szóló, bankpapírokat érintő shorttilalom esetleges megvalósításának lehetőségét, illetve vizsgálják ki, a részvénypiaci szakadás hátterében állhat-e egy összehangolt shortos támadás. |

A helyzet bizonytalanságához az is hozzáad, hogy a képviselők közti tárgyalásokat a republikánus párt szélsőjobboldali frakciója már csírájában elfojtja. Egy elemző szerint

a jelenlegi patthelyzet már nem a makroadatok értelmezésében rejlő különbségekről szól, hanem egyenesen pszichológiai hadviselés: ki rántja el előbb a kormányt.

Az pedig már csak hab a tortán, hogy a makrokörnyezet önmagában is rémisztő Amerikában: a bankpánik hatalmas nyomást helyez a pénzintézetekre, ezáltal pedig a betétbiztosítási alapra (FDIC) is, amelynek felső határát csak a kongresszus jóváhagyásával lehetne módosítani. Ha a tisztelt ház ehelyett a politikai csörtével köti le energiáit, könnyen lehet, hogy elkésik az amerikai bankszektor számára létfontosságú döntéssel, felfoghattalan károkat okozva.

Azt sem szabad elfelejteni, hogy a Fed várható kamatpályája ugyan tovább már nem emelkedik, a plató szeptember közepéig fennmarad, így a bankokra helyezkedő nyomás monetáris oldalról egy ideig még nem csökken – a fiskális politikára ezáltal a megszokottnál is nagyobb felelősség hárul.