Londonból és Varsóból is vonzóbbnak tűnik a Mol

Az HSBC és a Santender Bank Polska is emelt az olajtársaság részvényeinek célárán, továbbra is vételre ajánlva.

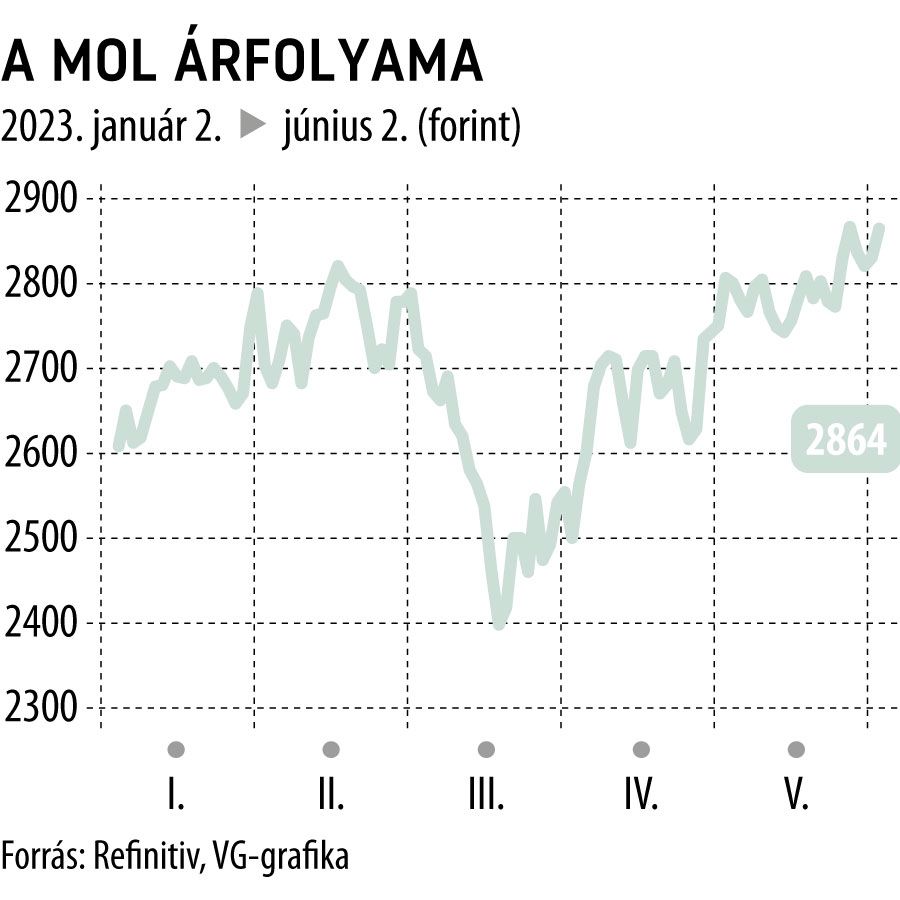

Két bankháztól is új árcédulát kapott a Mol a napokban, az HSBC és a lengyel Santander Bank Polska is átértékelte a magyar olajtársaság kilátásait.

A brit nagybank 300 forinttal 3700 forinttal vágta vissza 12 havi árfolyam-várakozását, ami még ezzel együtt is 31 százalékos ralit vetít előre. A Santander ugyancsak 300 forintot tett hozzá eddigi, 2600 forintos célárához, ami már csupán 2,5 százalékos hozammal kecsegtet.

Az igencsak eltérő hozamlehetőségek ellenére mindkét befektetési szolgáltató vételre ajánlja a papírt.

A szélesebb elemzői konszenzus alapján az idei 10 százalékos ralit követően is maradhatott még bőven tartalék a hazai olajrészvényben. A tizenegy elemző becslésén alapuló átlagos célár 3153 forint, 11 százalékkal magasabb a jelenlegi árfolyamnál. Ezt tükrözik az intézményi ajánlások is, nyolc brókerház vételt, három pedig tartást javasol.

A Mol a tavalyi rendkívüli piaci környezetben elért rekordprofithoz képest jóval gyengébben kezdte az idei évet. Legfontosabb eredménymutatója, a tisztított (CCS) EBITDA 3,6 százalékkal 258,9 milliárd forintra csökkent az első negyedévben a romló külső környezet és a magyar olajtársaságra nehezedő különadók következtében, alulmúlva ezzel a piaci várakozásokat. Az adózott eredmény ennek ellenére nőtt éves alapon.

Az extraprofitadók legújabb módosítása felemásan érinti a vállalatot, mivel úgy tűnik, 2024-ben is marad a fizetési kötelezettség, a bányajáradék csökkentése ugyanakkor valamelyest mérsékli majd a Molra nehezedő terheket.

A szabályozói környezet kiszámíthatatlansága mellett a közelmúlt fejleményei egy másik kockázati tényezőre is ráirányították a figyelmet, a finomítóihoz szükséges nyersolajat vezetéken kapó Molnak – alternatíva híján – az ukrán és a horvát tranzitdíjak jelentős emelését is le kellett nyelnie.