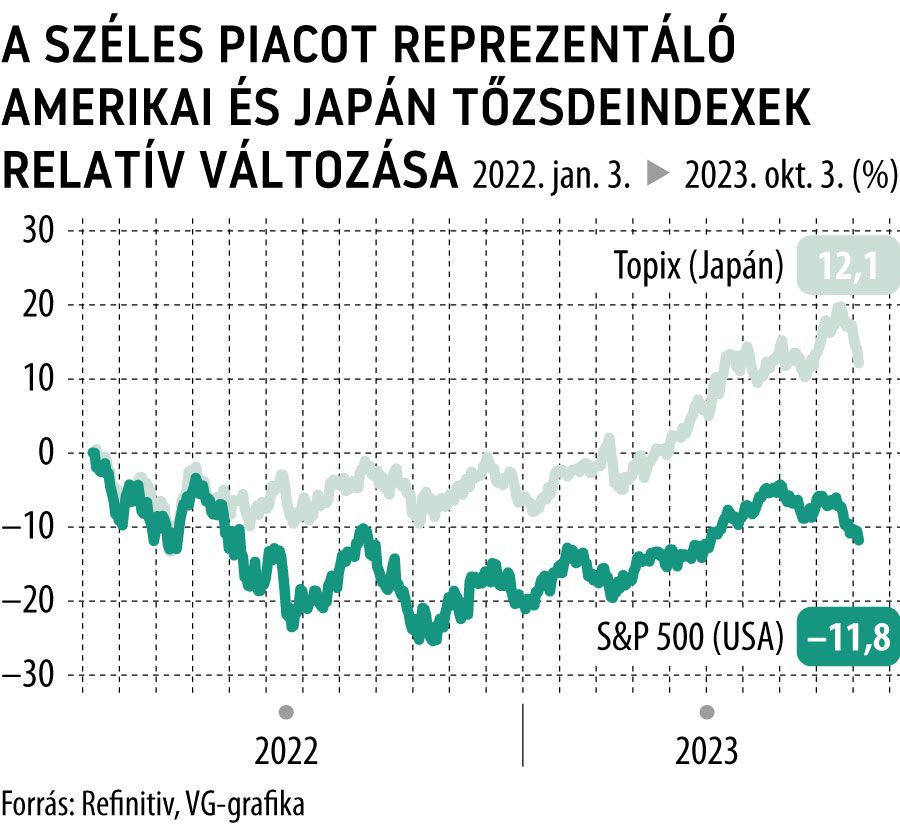

A világ legizgalmasabb tőzsdéje most a rejtélyes tokiói tőkepiac

Nagyon nem mindegy, honnan tekintünk a japán részvénypiacra. Közelről minden szép, úgy tűnik, pörög a börze, a külföldi befektetőknek kedvez a kormány, a tőzsde és a vállalatok részvényesbarát megközelítése. A japán széles piacot leképező Topix index az amerikai guru Warren Buffett márciusi tokiói látogatása óta 20 százalékot ralizott. Távolabbról nézve azonban feltűnik, hogy a ralit a jen összeomlása fűti, mert dollárban számolva a japán részvények nagyjából úgy teljesítenek, mint amerikai társaik. Vajon melyik olvasat tükrözi a valóságot?

Évtizedes reformfolyamatot indított az Abenomics, s ennek nyomán ma már a japán menedzsmentek a jövedelmezőségre összpontosítanak,

leépítik a készpénzhalmokat, s a hitelezők helyett a befektetőkre összpontosítanak.

A japán vállalatok rengeteg nettó készpénzzel rendelkeznek, ami felszabadította a cégeket a banki nyomás alól. Ráadásul, a Bank of Japan negatív kamatlábai nem teszik vonzóvá a készpénzt. Arról sem szabad elfeledkezni, hogy az öregedő népesség állandó munkaerőhiányt okoz. Emiatt nem okoznak politikai feszültséget az elbocsátási hullámok, a vállalatok könnyen átstrukturálhatják magukat, mert az elbocsátott munkavállalók gyorsan találhatnak újabb állást. Kapóra jött Japánnak az Egyesült Államok és Európa törekvése, hogy csökkentsék a Kínától való függőséget. Ez vonzóvá teszi a japán gyártóbázist és csendes-óceáni elhelyezkedését.

A hatóságok által a befektetőknek nyújtott ösztönzők és Japán geopolitikai helyzete nagyon fontos, különösen azért, mert a jen most kifejezetten olcsó, mindez barátságos környezetet teremt a befektetők számára

– hangsúlyozta Peter Tasker, az Arcus Investment társalapítója és vezető stratégája.

A jen olcsósága gondot is jelent.

Tavaly év eleje óta a japán részvények csak akkor tudták felülmúlni az amerikai S&P 500 teljesítményét, amikor éppen beomlott a japán fizetőeszköz. Már közel 149 jent kell adni egy amerikai dollárért. Amikor a dollár-jen közelít a 150-es lélektani szinthez, mindig felmerül jegybank nyíltpiaci intervenciójának lehetősége. Míg ezen a héten Shunichi Suzuki pénzügyminiszter figyelmeztetett a lehetséges beavatkozásra, bár hangsúlyozta, hogy a kormány a jen volatilitására figyel, s nem az árfolyamszintre.

Nem meglepő, hogy

a japán részvények árfolyama dagad, ha a jen gyengül.

Mert a legnagyobb cégek, mint a Toyota Motor vagy a Sony Group bevételeik nagy részét a tengerentúlon keresik. A probléma az, hogy ha a jen mozgását kiszűrjük, akkor a japán piac szinte tökéletesen együtt mozog az amerikai tőzsdékkel.

A tokiói bikapiac azért sem sanszos, mert már megkezdődött az ultralaza japán monetáris politika szigorítása. Vagyis középtávon a jen erősödésre van ítélve, ami kifogja a szelet a részvénypiaci vitorlákból.

A japán tőzsde azért okozhat meglepetéseket. Annál is inkább, mert már azt sem értik az elemzők, hogy

dollárban kifejezve, a japán Topix részvényindex miért másolja az S&P 500 mozgását?

A két piac között ugyanis óriási a különbség. Amíg a japán tőzsde rendkívül diverzifikált, addig az amerikai börzét uralják a nagy technológiai vállalatok. A szoros kapcsolat egyelőre megoldatlan rejtvény.