Öt éve nem látott árfolyamcsúcsokon kapaszkodik a Waberer’s

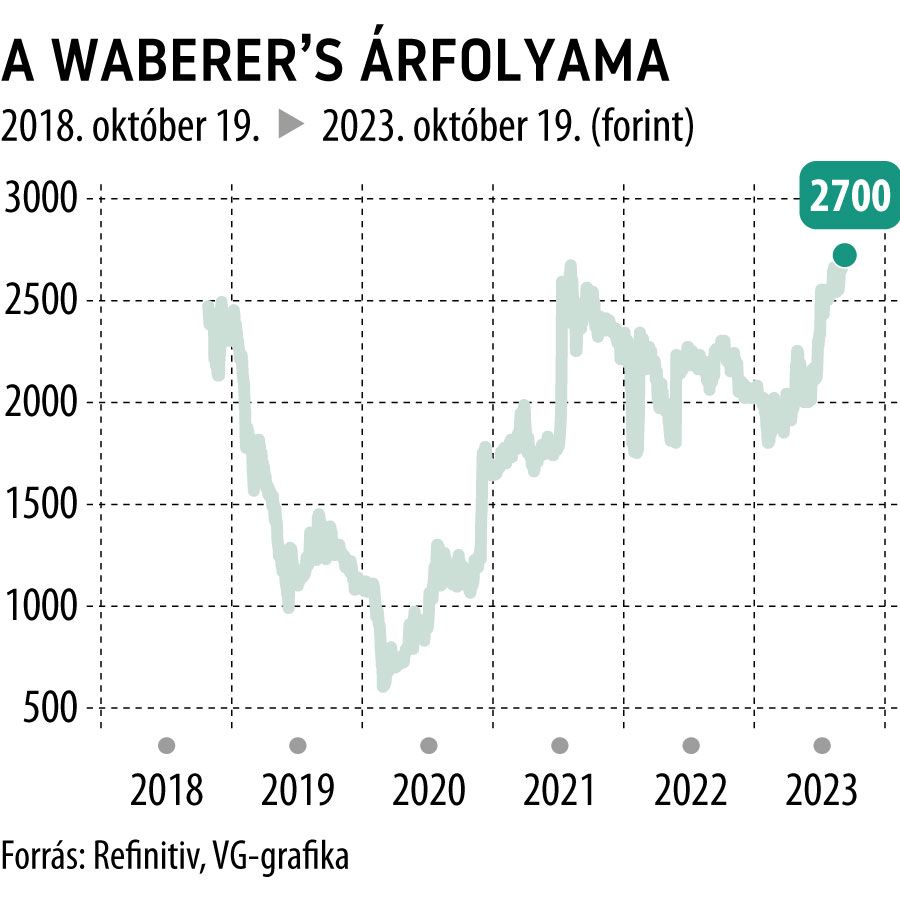

Három hónapos visszatekintésben kifejezett optimizmust tükröz a régió leginkább alulértékelt növekedési részvényének grafikonja. A szállítmányozó árfolyama még augusztusban törte át a lélektaninak mutatkozó 2500 forintos szintet, és hétről hétre araszolva emelkedik, immár 2700 forint felett járva. A kötéslista pénteken is élénk érdeklődést mutatott: 2720 és 2750 forint között forgott délelőtt a részvény. A közepes kapitalizációjú papírok körében a déli harangszóig elért 10 milliós forgalom egészen jónak mondható, hiszen a milliárdos forgalmú OTP és Richter mögött csak a Mol, a Telekom és az Opus produkált 100 millió forintot. Mindezzel együtt a mostani árszint alig haladja meg a kibocsátási ár felét, de a vételt ajánló Concorde 4800 forintos célára is 75 százalékos felértékelődési potenciállal kecsegtet.

Meglepte a piacot a Concorde az október eleji céláremeléssel, hiszen az addigi 3990 forintos árfolyamcél is messze volt a napi árjegyzéstől. Bukta Gábor részvényelemző a tetemes céláremelést a strukturális fejlesztésekkel, a fenntartható jövedelmezőséggel és a tudatos növekedéssel magyarázta. Kiemelte, hogy a Waberer’s a 3,6-es P/E-mutatóval forog, miközben a szintén alulértékelt magyar tőzsdén jellemzően 6-os P/E mellett jegyzik a részvényeket.

A Waberer’s minden szegmensben féléves rekordot ért el az idei év első hat hónapjában. Ráadásul augusztusban a menedzsment az idei EBIT-prognózist 33 millió euróról 37–40 millió euróra emelte. És ez nem tartalmaz egy áprilisi peren kívüli megállapodást, amelynek hatása becslések szerint 4 millió euró pozitívum. Október elején pedig szerbiai akvizíciót jelentett be a cég: tavaly 2,1 millió eurós EBIT-et könyvelt az MDI, melynek 55 százalékát vásárolják meg.

Vannak azért kockázatok. Kérdés, hogyan sikerül lezárni a Petrolsped 51 százalékának megvásárlását. Teljes konszolidáció esetén a 4 millió euróra becsült EBIT fele illetné a társaságot. A megemelkedett hozamok is kedvezőtlen környezetet teremtenek. Emellett képlékeny a Posta Biztosítókkal való együttműködés is.

Komolyabb kockázat az EU autóiparának lassulása. Ám fontos körülmény, hogy a Waberer’s a szogáltatási fókuszát már átterelte az elektromos autók piacára, ahol viszont növekedés várható.

Hiszi is, nem is a piac a Waberer’s-árfolyam potenciálját. Benne van a pakliban, hogy miként 2021 őszén, úgy most is kifullad a rali 2700 forint felett. Nem szabad elfelejteni, hogy a papír 5000 forint felett kezdte a tőzsdei pályafutását,

s hosszú lejtmenetet követően, 2018-ban jutott először a mostani szintekre.

Azóta is lokális csúcsként mutatkozik a 2700 forint körüli jegyzés. Ám éppen ezért egy szignifikáns áttörés, amire most szintén lehet esély, akár komolyabb hegymenetet is elindíthat. Elvégre ötéves visszatekintésben nincs olyan technikai kapaszkodó, amely ellenállási szintként fékezhetné az emelkedést 2700 felett.

Árfolyamféket a likviditás jelent, a közkézhányad még a 20 százalékot sem éri el. Amíg ez fennáll, minden Waberer’s-rali behúzott kézifékkel csikorog a tőzsdeparketten. Érdekes momentum, hogy a részvény intézményi befektetői között a BÉT-en megszokottnál nagyobb a külföldiek aránya. Nem valószínű, hogy az IPO óta ülnének időnként 50 százalékot is bőven meghaladó mínuszban intézményi befektetők, mert ez ellentmondana a szabályzataiknak, és a pénzüket profikkal kezeltetők is megszorongatják a portfóliómenedzsereket legalább évente egyszer. Valakik mégis állhatnak a mostani szinteken az eladói oldalon, mert most nagyon könnyű a részvényt venni és eladni is. Amire persze kisebb napi forgalom mellett az OTP-vel kötött árjegyzői szerződés is magyarázattal szolgálhat. De október első hetében, amikor kitört a kurzus, napi 66 milliós forgalmat is produkált a Waberer’s.

Az Arbitrázs podcast adásában a Concorde elemzői értékelték a kispapírokat, köztük a Waberer’s-részvényt.