Vendég: Hajdu Márton, a Philip Morris Magyarország külső kapcsolatok szakértője és Gyöngyösi Balázs,

stratégiai tanácsadó és a Greenfluence Consulting alapítója

Érdemtelenül alacsony figyelem hárul a Budapesti Értéktőzsdén jegyzett kis- és közepes papírokra, noha a blue chipek árnyékában is fel lehet fedezni több értékes, nagy növekedési potenciállal rendelkező, érdemi hozammal kecsegtető részvényt. Ezek között szemezgettünk a Világgazdaság Arbitrázs című podcastsorozatának két adásában is Bukta Gáborral és Vágó Attilával, a Concorde Értékpapír Zrt. vezető elemzőivel. A beszélgetés első részében az AutoWallisról és a Waberer’s-ről beszélgettünk, a második részben a az ÁNy Biztonsági Nyomda és a CIG Pannónia kerül terítékre.

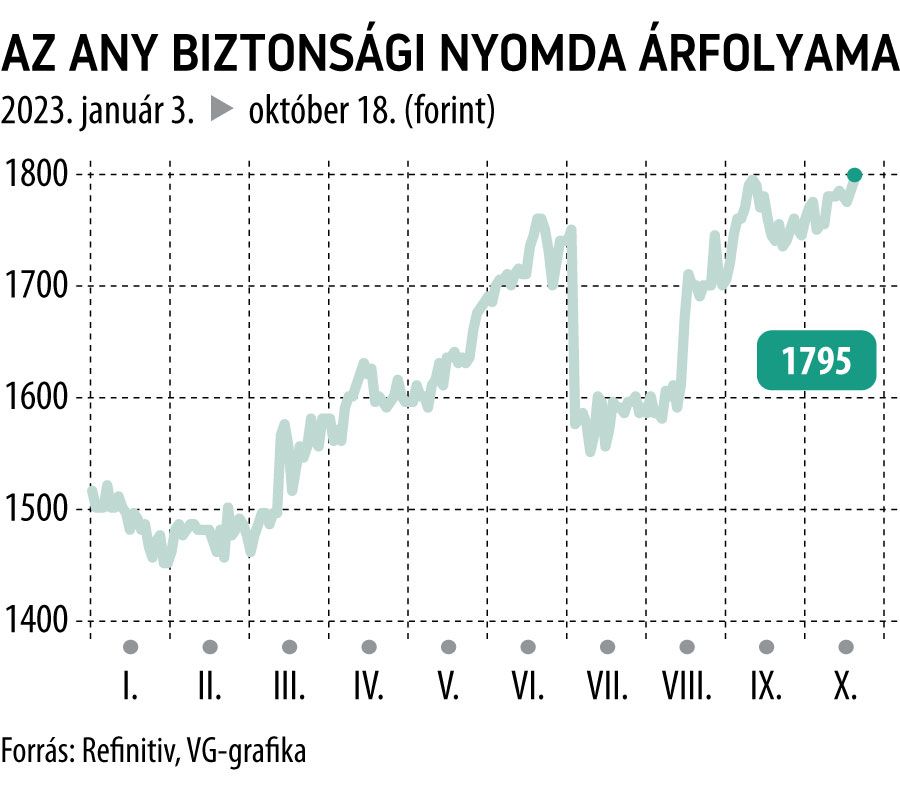

Az ÁNy Biztonsági Nyomda a budapesti piac egyik elfeledett papírja, és talán unalmasnak is tűnhet a felületesen szemlélődő a befektető számára, ám a háttérben nagyon érdekes dolgok történnek. A társaság bevételének 60 százaléka historikusan belföldről származott, ám ez a trend a következő időszakban gyökeresen megváltozhat – mondta Bukta Gábor. A Nyomda nemrég értékesítette a bolgár leányát és kivonult az országból, ám Romániában, új tulajdonosi struktúra mellett tovább viszik az üzletet. Ez a piac a következő években egy stabil cash flow-t tud majd generálni az anyacég számára. Kisebb kockázat ugyanakkor, hogy a román leány alaptevékenységként formanyomtatványok értékesítésével foglalkozik, ezért érdemese fél szemmel figyelni, hogy a digitalizálódó világban milyen pályát ír majd le a következő években az értékesítés – figyelmeztet a szakértő. Jó hír, hogy az ottani menedzsment már tett lépéseket a diverzifikáció irányába. A jövőre nézve ugyanakkor érdekes fejlemény, hogy Ázsiában és Afrikában jutott új piacokhoz a Nyomda, utóbbi esetben például Angola számára gyárthat útleveleket a cég egy tíz évre szóló megbízás keretében, ami 130 millió eurós megbízást jelent. Ennek a forrásnak egy része már megjelent a második negyedéves eredményekben is, és az jól látszik, hogy ez az üzlet magas megtérülésű, azaz 10-15 százalék körüli EBITDA-marzs könnyedén elérhető. Mindez azt jelenti, hogy az osztalék mértéke is tovább emelkedhet.

Bukta Gábor szerint az első féléves eredmények után nem okozna meglepetést, ha sikerülne hárommilliárd forint nettó profitot elérni.

Ez abban különbözik a Covid időszakában a védettségi igazolványokon elért kiugró eredménytől, hogy ez esetben nem egy egyszeri sztoriról van szó, hanem egy jól felépített, hosszú távú stratégia mentén, fenntarthatóan termelődik majd az eredmény, ami végső soron a részvényeseknél landol osztalék formájában, hiszen a profitot évről évre kifizeti a cég. Bukta Gábor ezekre alapozva 2490 forintra várja 12 havi távlatban az árfolyamot, erre számításai szerint rájön még egy 210 forintos osztalék is. Az alacsony likviditás Bukta szerint azzal magyarázható, hogy a közkézhányad csak papíron magas, vélhetően sok nagyobb, ám valamivel öt százalék alatti tulajdonhányaddal bíró részvényes ül a papírban.

Középmezőny a magyar tőzsdén: az a jó hír, ha nincs hírA BUMIX idei teljesítménye 36,7 százalék árfolyamplusz, alaposan felülteljesítve a 28,7 százalékkal menetelő BUX-ot. |

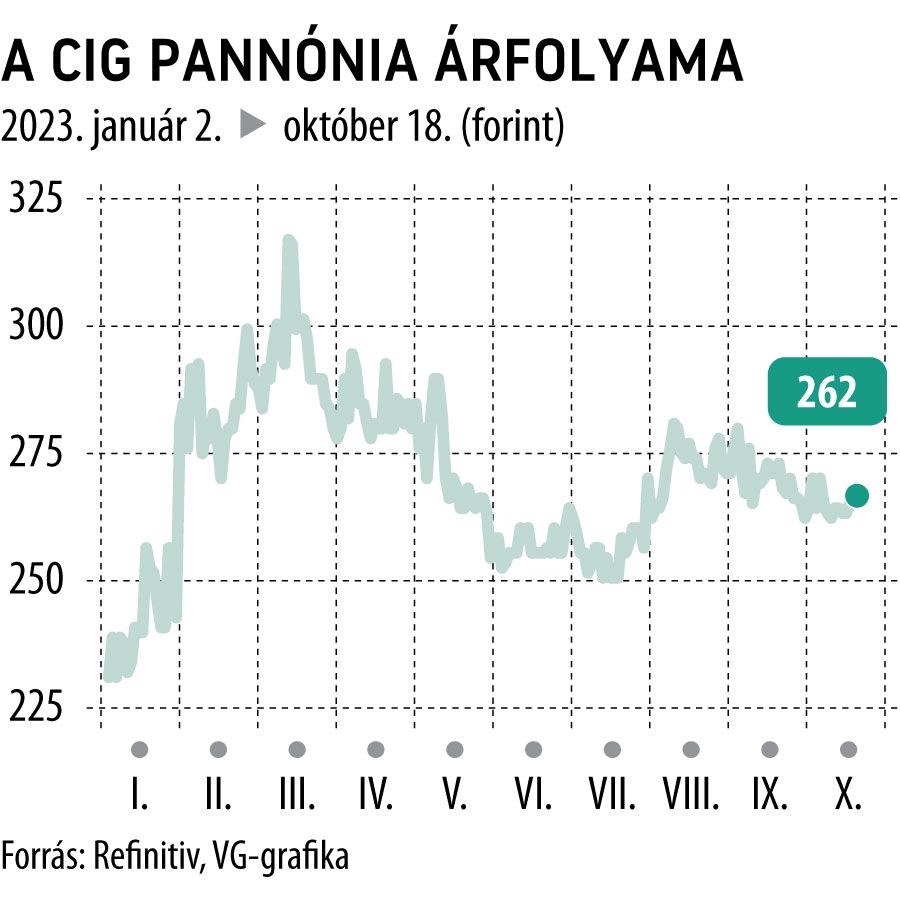

Közvetlen veszélyt jelenleg nem látni a sokat átélt CIG Pannónia piacán, noha az olaszországi ügy még nem zárult le teljesen, a jelenlegi menedzsment és a megváltozott tulajdonosi struktúra, az ehhez kapcsolódó szakmai háttér viszont látszólag jó irányba terelte a céget – mondta Vágó Attila, aki erre alapozva részvényenként legalább 400 forintot ér, a jelenlegi 260-280 forintos piaci árhoz képest. Ezen az értékeltségen a CIG ugyan kilógna a sorból regionális összevetésben, de a növekedési potenciálja is messze meghaladja a szektortársakét.

Ezt támasztják alá az első két negyedéves eredmények is: a díjbevételei az életbiztosítások terén több mint 20 százalékkal, a nem életbiztosítások piacán pedig több mint 100 százalékkal nőttek.

Elsöprő ralit indított a CIG Pannónia piacán a remek gyorsjelentésAz extraprofitadó és a számviteli változások egyszeri negatív hatása sem állította meg a társaság növekedését. |

Vágó Attila szerint egy biztosító teljesítményének értkélése nem könnyű eladat, főleg így, hogy a társaság bevezette az IFRS 17-et. Leegyszerűsítve, míg korábban a díjbevétel alapján lehetett számolni időarányosan, addig jelenleg a cég előre meghatározza az adott szerződés profittartamát, és az annak teljesülésekor kerül a könyvekbe. Ha az új módszertan szerint a kiigazított adatokat vesszük alapul, akkor elmondható, hogy a társaság különadók előtti profitja 1,7 milliárddal nőtt éves összevetésben, nem beszélve arról, hogy tavaly még negatív előjelű volt az eredmény. Az első fél évben 300-400 millió forintot tett ki a különadók összege, ha ez nem lenne, a társaság már ott tartana, ahol az olasz ügy kirobbanása előtt volt, a tőkeszerkezete erős:

a konszolidált tőkemegfelelési mutatója az előírt 150 százalékhoz képest 234 százalékon áll.

A növekedés motorja az újjáélesztett nem életbiztosítási üzletág, azaz a vagyonbiztosítások, a hitelfedezeti és számlavédelmi biztosítások. A fő tulajdonos saját missziójának tekinti, hogy tisztítsa a piacot, azzal a céllal, hogy ügyfélbarát, áttekinthető legyen a szektor, és fokozódjon az árverseny. Vágó szerint a társaság 3 év alatt 50–80 százalékkal képes növelni az eredményét, de ezt pozitív irányba is felülírhatja, ha a növekedést nem pusztán organikusan valósul meg.

Van ugyanis egy értékes célpont a piacon, a Posta Biztosító, amelyért a hírek szerint a Waberer’s is versenyben van. A Posta Biztosítót a piac egy koronaékszere, nagyjából 30 milliárd forint lehet az értéke, tehát nem kis falat egyik kérő számára sem.

– fogalmazott a szakértő.

Eladja a magyar állam a Posta BiztosítótKevesebb mint egy év után új gazdát keresnek a vállalatoknak. |

A hírek szerint a CIG oldaláról a nagytulajdonos, a Hungarikum Biztosítási Alkusz Zrt. szállhat versenybe a Waberer’s Biztosítóval. Szóba került az is, hogy megosztva viszik el a felek a Posta Biztosítót, de a piac egésze számára az lenne az igazán fontos, hogy egy jó gazda kezébe kerüljön ez az értékes eszköz, közérdek, hogy ezt a megmerevedett piaci struktúrát fel kell törni ahhoz, hogy átláthatóbb és a fogyasztóbarát legyen szektor. Ebben úttörő szerepet tud betölteni a CIG a szakmai tulajdonosi hátterével. Nem meglepő hogy a két szakértő egy képzeletbeli portfólióban az általuk követett kispapíroknak is előkelő helyet biztosítana, mint fogalmaztak, a podcastsorozat két epizódjában felsorolt kispapírok a valós értékük, illetve a bennük levő növekedési potenciál mellett látványosan alulértékeltek, de ez a hazai piaci egészére, a BUX indexre is igaz.

A Concorde vezető elemzőivel készített podcastbeszélgetés első részét itt hallgathatja meg:

Sokat lehetne keresni a kispapírokkal, csak kevesen értik őket – Első részA Concorde Értékpapír Zrt. vezető elemzőivel szemezgettünk a BÉT-en jegyzett, sokat ígérő kispapírok között. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.