Az év eseménye lehetett az az elképesztő dolog, ami az állampapír piacán történt

Kedvezők a folyamatok az állampapírpiacon – mondta Varga Mihály pénzügyminiszter csütörtökön a Figyelő gálaestjén, utalva arra, hogy az előző nap sikeresen hajtott végre 500 millió dolláros dollárkötvény-kibocsátást az Államadósság Kezelő Központ, majd a szokásos állampapír-aukción jelentkezett bődületes kereslet a hosszú (3,5 és 10 éves futamidejű) papírokra.

Fotó: Shutterstock

Ahogy azt a kéthetente tartott aukciókon az ÁKK általában teszi, 40 milliárd forintnyi kötvényeladást hirdetett meg, amire irtózatos mennyiségű vételi ajánlat – 384 milliárd forint, azaz több mint 1 milliárd euró – futott be.

Az egészet nem fogadta be a kibocsátó, de 176,5 milliárd forintnyit igen.

Biztosra vehető, hogy az elsődleges forgalmazókat informális úton értesítette a kibocsátó, hogy ezúttal nem a szokásos mederben zajlik majd az aukció, hanem jóval nagyobb keresletet is hajlandó kielégíteni az ÁKK – fogalmazott a VG-nek Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője, aki szerint a piac biztosra veszi, hogy az állam a Budapest Airport többségi részesedésének megvásárlására vont be extra forrást.

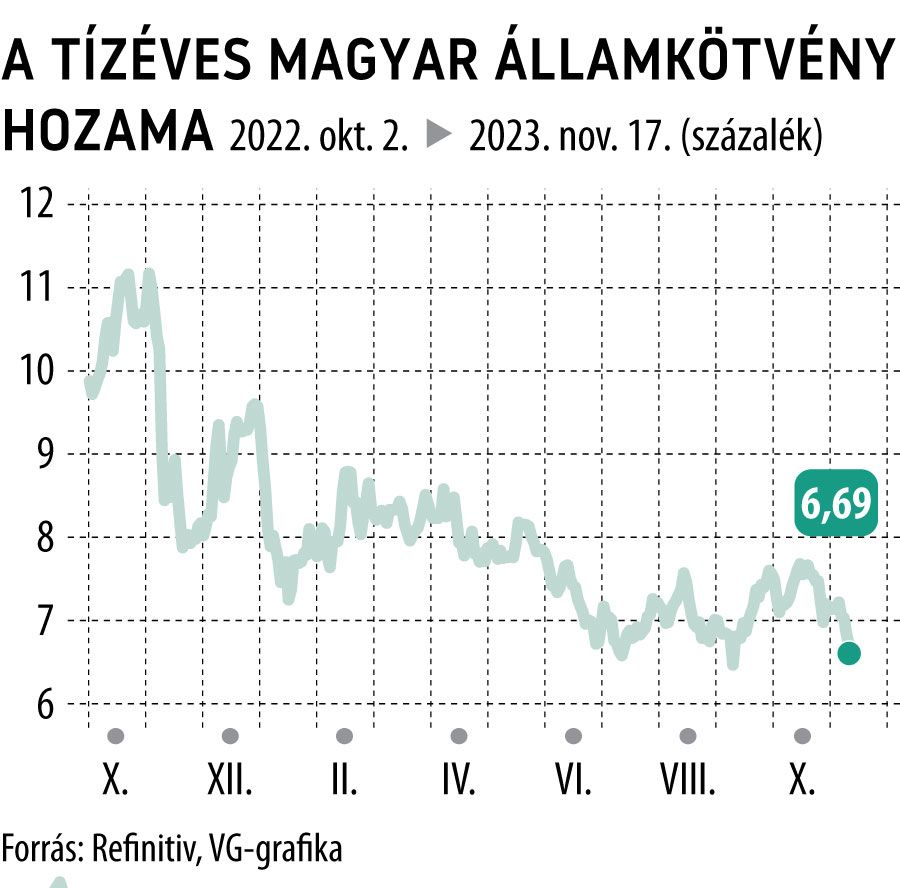

Ezt a teóriát erősíti a csendben végrehajtott dollárkötvény-rábocsátás is 500 millió dollár (173,5 milliárd forint) értékben. Vagyis két nap 310 milliárd forint extra forrást vontak be. Hogy milyen áron: a forintos kötvények átlaghozama 7,5 százalék, 6,92, valamint 6,98 százalék volt, a dollárkötvény hozama nem ismert , de pénteken 6,05–6,1 százalékon forognak a papírok a másodpiacon, tehát e körül lehet a 2028-ban lejáró kötvény éves kamatköltsége a magyar állam részéről.

Hogy sikerüljön eladni egyszerre ennyi magyar állampapírt, ahhoz szükség volt továbbá:

– az MNB üzenetére, miszerint februárig több lépésben, 75 bázispontokkal folytatja a kamatvágásokat

– a magyar egyensúlyi mutatók javulására, az országkockázati felár csökkenésére

– emellett jelentősen csökkent az amerikai és német hozamszint (10 éves futamidő: 4,4 százalék és 2,6 százalék), tehát a 7 százalékos magyar referenciahozam még vonzóbbnak tekinthető

A fentiek alapján további hozamcsökkenés várható, így érdemes volt 10 évre 7 százalék körüli hozamot befixálni a befektetőknek.

Húszévente egyszer-kétszer fordul elő, hogy ilyen gáláns legyen a befektetőkhöz a kötvénypiacLoncsák András, az Aegon Alapkezelő befektetési igazgatója a VG-nek elmondta, még mindig vannak jó beszállók a magyar kötvénypiacon, a részvénypiacokkal kapcsolatban azonban – bár nagyon alacsonyak az értékeltségi mutatók – kevésbé optimista, ott aligha tér vissza a 2000-es és a 2010-es évek aranykora. |

Az Equilor elemzője szerint az óriási kibocsátás remélhetőleg egyszeri volt, mert nem lenne szerencsés a finanszírozási tervet túlságosan felülírni, másrészt az sem volna ideális, ha túlkínálat keletkezne a hosszú magyar kötvényekből a másodpiacon.

A kedvező hazai folyamatok mellett (egy számjegyű infláció, recesszió vége, kiszámítható kamatpolitika az MNB részéről) a nemzetközi kamatvárakozások csökkenése is a feltörekvő piacok felé tolta a keresletet – vélekedett pénteken Trippon Mariann, a CIB Bank vezető elemzője, kiemelve, hogy a magyar kötvények iránt rég nem látott kereslet mutatkozott a csütörtöki aukción.

Aki nem csak a PMÁP-ra figyelt, 30-40 százalékot kereshetett magyar állampapírokkalHihetetlen népszerűek a Prémium Magyar Állampapírok, de az elmúlt nyolc-kilenc hónapban a hagyományos magyar állampapír-befektetések sokkal többet hoztak a konyhára, a hosszabb lejáratú kötvényekkel kevesebb mint egy év alatt 30-40 százalékot lehetett keresni. |