Hirtelen menők lettek az eurozóna korábbi páriái

Jókora fordulat következett be az eurózóna kötvénypiacán; alig több, mint egy évtizeddel azt követően, hogy a déli államok majdnem bedöntötték az eurót, államkötvényeik hirtelen sztárpapírokká váltak. Az úgynevezett perifériaországok – Portugália, Olaszország, Írország, Görögország és Spanyolország – voltak azok, amelyek a hatalmas adósságok felhalmozása után a befektetők haragját magukra vonták.

Most viszont a magországok, Németország és Franciaország azok, amelyeknek egyre inkább magyarázkodniuk kell az uniós korlátokat feszegető költségvetési terveik miatt. Bár a 2012-es állampapírpiaci válság megismétlődése nem várható, az új költségvetési helyzet máris megváltoztatta a befektetői magatartást. A hagyományosan biztonságosabb kötvények helyett a blokk perifériás államkötvényei felé hajlanak, a helyzet változása miatt jobb hozamra számítva.

Elavultak a címkék

A JPMorgan Asset Management például a spanyol kötvényeket favorizálja, de erős a kereslet a portugál és a görög papírok iránt is. A Goldman Sachs és a Société Générale előrejelzése szerint az európai periféria egyes részei jövőre is jobban fognak teljesíteni. A változás olyan mértékű, hogy

a Commerzbank szerint a régi országcímkék elavulttá váltak.

Ez nemcsak a „mag” és a „periféria”, hanem a PIIGS (Portugal, Ireland, Italy, Greece, Spain) rövidítés megszűnését is jelentené, amelyet az adósságválság idején alkottak meg, és amely miatt néhány ország hatalmas mentőcsomagokra szorult.

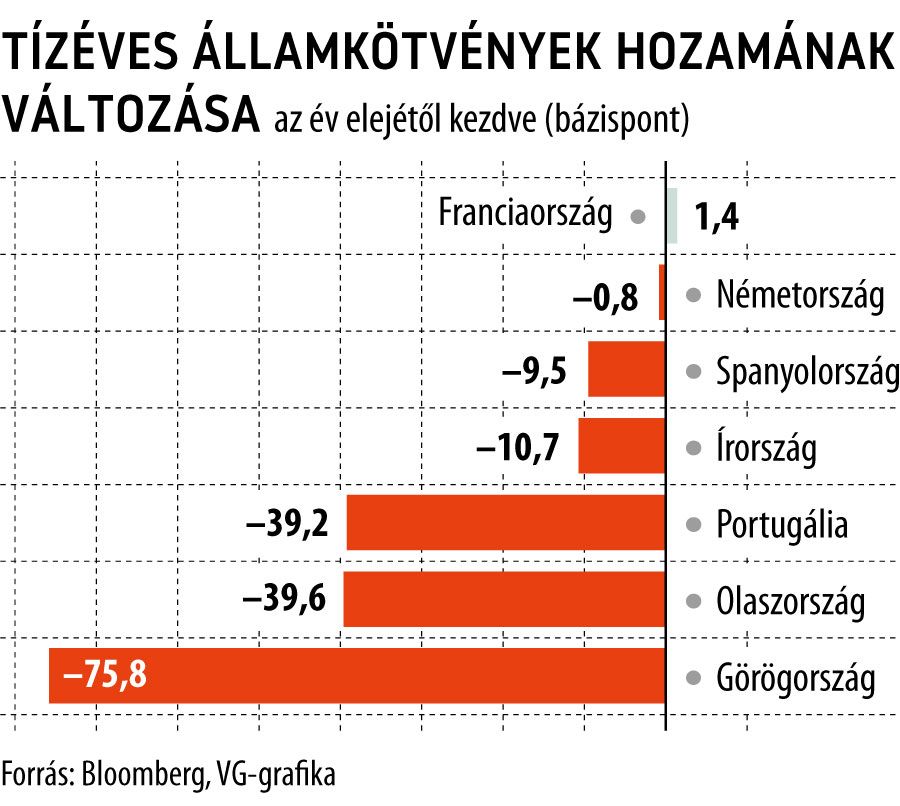

Ahogy az amerikai állampapíroktól az európai államadósságokig tartó heves eladási hullám végigsöpört a piacokon, az olyan kisebb kibocsátók, mint Portugália, Írország és Görögország legyőzték társaikat, és jelentősen szűkült a hozamkülönbség a kötvényhozamaik és a korábban a legbiztonságosabbnak tartott kötvények között. A portugál 10 éves kötvények hozama az idén közel 40 bázisponttal, a görögöké ennek kétszeresével csökkent.

Németországot eközben rossz hírek sora érte. Az előrejelzések szerint gazdasága idén zsugorodik, és a kilátásokat tovább rontotta a költségvetési krízis, a koalíciós válság fenyegető réme. Franciaországot az Európai Bizottság megrovásban részesítette, és felszólította: fogja vissza kiadásait, hogy megfeleljen a blokk költségvetési szabályainak.

Az európai pesszimizmus nagy része igazából a német gazdaságból ered. Valójában a periféria gazdaságai jobban tartják magukat, mint a magországok

– kommentálta a helyzetet a Bloombergnek Robert Dishner, a Neuberger Berman vezető portfóliómenedzsere.

A fordulatra ráerősített, hogy a perifériaországok államadósságát a közelmúltban felminősítették. Az elmúlt hetekben a Moody’s Portugáliát, az S&P Global Ratings pedig Görögországot emelte befektetési fokozatba. Még Olaszország – amely hosszú időn át a felelőtlen költségvetési tervek tankönyvi példája volt – is fellélegezhetett, miután

a Moody’s megszüntette az államadósság-besorolására adott negatív kilátást, s ezzel visszahúzta az országot a bóvlikategória széléről.

A kisebb euróövezeti országok jócskán javítottak költségvetési mutatóikon, és pozitív kilátásaik tükröződtek az európai államkötvénypiacokon

– mondta Sean Kou, a SocGen kamatstratégája, hozzátéve, hogy az eltérő dinamikának még jobban tükröződnie kell majd a minősítésekben és a piaci árazásban.

Persze más szempontok is vonzzák a befektetőket a perifériák adósságához. A Goldman Sachs (GS) rámutat, hogy Spanyolország, Portugália és Görögország gazdasági növekedési üteme kevesebb nettó kibocsátáshoz vezet majd jövőre, ami támogatja államkötvényeik megítélését. A GS szerint

a három ország 2024-ben mintegy 50 milliárd euró értékben hajthat végre – nettó értelemben – államkötvény-kibocsátást, ehhez képest a franciák és a németek ennek a dupláját tervezik a piacra önteni.

Spanyolország novemberben három és kilenc hónapos kötvényeket adott el alacsonyabb hozammal, mint amennyit az aukció időpontjában az ezzel egyenértékű német kötvényekért fizettek.

A közelmúlt rizikós története miatt a perifériás kötvények persze továbbra is ki vannak szolgáltatva a globális kockázati étvágy ingadozásának. Az Európai Központi Bank, amelynek kötvényvásárlásai segítettek kordában tartani a kamatfelárakat, új tartalékot – a transzmissziós védelmi eszközt (Transmission Protection Instrument, TPI) – hozott létre arra az esetre, ha a jelenlegi programjai kifutnak.

A JPMorgan Asset Management, amely portfólióiban túlsúlyban tartja a spanyol államadósságot, úgy véli, hogy a perifériás kötvények hozamkülönbségét a magországokhoz képest kevésbé fenyegeti nagyobb növekedés, mint korábban. Spanyolország Németországgal szembeni hozamkülönbsége még az új kormány megalakulásával kapcsolatos közelmúltbeli bizonytalanság közepette is szűkült.

Súlyos megszorítás volt az ára

A kötvénypiaci fordulatot persze nem adták ingyen. Számos perifériaország nagy árat fizetett azért, hogy javítsa költségvetési helyzetét, és évekig tartó megszorításokat vezetett be, amelyek során erősen csökkentették a közszolgáltatásokra, a jóléti ellátásokra fordított kiadásokat, nagyfokú privatizációba kezdtek. Az erőfeszítéseknek köszönhetően olyan országok, mint Portugália, Írország és Görögország, jövőre elsődleges költségvetési többletet – azaz a büdzsé kamatköltségek nélkül számított pozitív egyenlegét – érik el, míg Franciaország és például Belgium az eurózóna megalakulása óta a legnagyobb költségvetési hiány felé menetel.

A piaci belépési pontok azonban korlátozottak. Például Görögország esetében kevesebb lehetőségük van a befektetőknek államkötvényeket vásárolni, mivel az adósság nagy része még mindig a hivatalos hitelezők tulajdonában van. Az S&P számításai szerint a görög államadósság több mint 75 százalékát továbbra is az európai stabilitási mechanizmus finanszírozza. A Reuters értesülései szerint

Athén azt tervezi, hogy a lejárat előtt visszafizet 5,3 milliárd euró adósságot az eurózóna tagországainak

– még az első görög menetőcsomagból. Jövőre szintén előrehozott törlesztéseket terveznek. A valutaövezet és a Nemzetközi Valutaalap összesen 260 milliárd euró hitellel segítette ki (mentette meg) a görögöket az adósságválság idején, először 2009-ben. A görög kormány az idén 2,9, jövőre 2,4 százalék GDP-növekedéssel, nagyjából az eurózóna átlagának a duplájával számol. Reményei szerint 2024-ben a költségvetés elsődleges – kamatkiadások nélkül számolt – egyenlege a GDP 2,1 százalékának megfelelő többletet mutat majd, köszönhetően a beruházások élénkülésének és a turizmus fellendülésének.

Felesleges kategóriák

A Commerzbank szerint az EKB agresszív kamatemelési ciklusa, valamint az orosz–ukrán háborúval kapcsolatos eltérő kitettség jelentősen megváltoztatta a dinamikát az európai állampapírpiacokon. Visszatértek a relatív értéken történő kereskedések, és az országszintű rendszer feleslegessé vált.

A piacok végre kiszabadultak a hagyományos keretek közül. A fundamentumok már régóta nem indokolják a mag, a fél mag és a perifériás osztályozást

– jellemezte a helyzetet Michael Leister, a Commerzbank kamatstratégiáért felelős vezetője.

Több mint 60 százalékos áremelkedés, fizetős első fél óra – pont azt vették el az új generációs Bubinál, amiért 14 millió utazást összehozott

Ilyen még nem történt: Magyar Péter nem lesz ott a Parlamentben, halaszthatatlan ügyben száll gépre a miniszterelnök – itt vannak a részletek, Vitézy Dávid mond beszédet