Több százmilliárdot hozhat a nagy átalakulás a 4iG-nak

Közel 400 milliárd forintos, azaz 36 százalékos cégérték-növekedést hozhat a 4iG tervezett jogi átalakítása és működésének fejlesztése, melynek során új holdingstruktúrába kívánják rendezni az egyes területeket – derül ki a telekommunikációs és IT-vállalat harmadik negyedéves gyorsjelentéséhez mellékelt, nemzetközi tanácsadók bevonásával készített prezentációból.

Az átalakulás során a holdingközpont alá négy üzletágat rendelnének, melyek közül az egyik az információs technológiai és rendszerintegrációs (IT/RI) tevékenységeket fogná össze, míg további két divíziót a telekommunikációnak szánnak, külön-külön szegmensbe szervezve az infrastruktúrát – ide tartoznának az adatközpontok, a vezetékes hálózat, valamint az adótornyok – és a kereskedelmi tevékenységet.

Az új holdingstruktúra négy divíziót fogna össze

A kereskedelem és az infrastruktúra szétválasztásában rejlő értékteremtő potenciált a menedzsment szerint nemzetközi példák is igazolják. Végül a maradék területek, így az űripar, a külföldi részesedések, valamint a Rheinmetall-lal közös vállalkozások kerülnének a negyedik kalapba.

Az új modell az anyag szerint elősegíti a 4iG csoportban a szinergikus hatások teljes körű érvényesülését, ami a vállalati érték mellett a saját tőkét is növeli. Emellett nagyobb teret ad a piaci versenynek, és támogatja az ország digitális fejlődését is, magasabb színvonalú szolgáltatásokat biztosítva a lakossági felhasználók számára.

Ezzel párhuzamosan sikeresebben lesz képes az országba nemzetközi szakmai és pénzügyi befektetőket vonzani, miközben kedvezőbb feltételeket teremt a regionális terjeszkedéshez is.

Az átalakulással felszabadított szinergikus hatások közül kiemelkedő jelentősége lesz a hálózati szinergiának, ennek érdekében, a kormánnyal aláírt szándéknyilatkozatnak megfelelően

a 4iG 1,1 millió háztartásban hajt végre optikai beruházásokat, illetve 5G-s fejlesztéseket.

Varga Dániel, a KBC Equitas részvényelemzője is úgy véli, jelentős mértékű értéket teremthet a jövőben az akvizíciók által kínált lehetőségek hasznosítása, így a társaság is a szinergiák feltérképezésére fókuszálhat elsősorban a következő időben.

A külföldi terjeszkedés, a kormánnyal kötött megállapodás a cég eredményeinek növekedését hozhatja magával, emellett a Magyar Telekom mellett a legfontosabb szereplőjévé vált a magyar telekommunikációs szektornak a 4iG, amely a stratégia változtatásával, a tervezett átstrukturálással jelentős részvényesi értéket teremthetne a közeljövőben is

– tette hozzá az elemző.

Az akvizíciók pörgették a 4iG forgalmát

A 4iG amúgy az első három negyedév kiemelkedő bevételbővülését – 421 milliárd forintra – a cégvezetés szerint főként az akvizícióknak és a nyugat-balkáni leányvállalatok erős lakossági mobilágának köszönheti. A felvásárlások sorából kiemelkedik a januárban megszerzett Vodafone Magyarország 8 hónap alatt elért eredménye.

A csoport rendkívüli eredményességét mutatja a 147,5 milliárd forintos EBITDA, illetve a 35 százalékos EBITDA-marzs is.

A csoport nem termelt újabb rekord-EBITDA-t a harmadik negyedévben, de az 52,2 milliárd forintos eredménnyel sem kell szégyenkeznie. Idén az első három negyedévben ez közel 180 százalékos javulás a tavalyi bázishoz képest.

Az EBITDA-ráta pedig az elmúlt időszakban stabilan 30 százalék felett volt, ami érdemi javulás a korábbi évekhez képest – jegyezte meg Varga Dániel.

A 6,4 milliárdos nettó veszteséget leginkább a harmadik negyedévi kedvezőtlen devizaárfolyamok okozták, az előző negyedévhez képest a társaság összességében mintegy 9,4 milliárd forintnyi realizált és nem realizált árfolyamveszteséget számolt el, leginkább a Vodafone Magyarország felvásárlására felvett hitelekre.

A negatív hatásokat azonban valamelyest ellensúlyozta az értékesített tárgyi eszközökön, immateriális javakon, bérleti jogokon és a hozzájuk kapcsolódó kötelezettségeken realizált, 16 milliárd forintos nyereség, illetve a leányvállalatok közül leginkább a Vodafone profitja.

A mintegy 17 milliárd forintos vételár-allokációs hatásoktól, azaz külön pénzkiáramlással nem járó tételektől megtisztított adózott nyereség 10,7 milliárd forintot tett volna ki.

A társaság nettó adósságállománya szeptember végén meghaladta a 871 milliárd forintot.

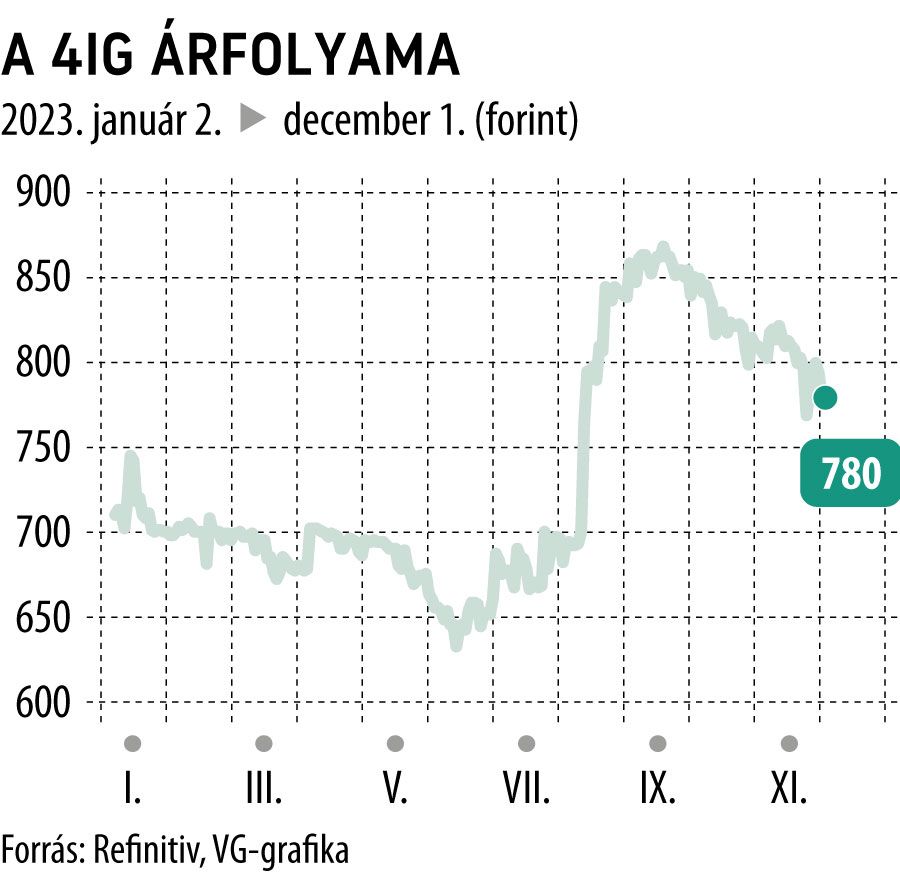

A KBC szerint a negyedéves jelentéssel teljes egészében nem lehettek elégedettek a befektetők, ahogy azt a péntek délutánig 2,5 százalékkal gyengülő árfolyam is mutatja.

Ismét veszteséges negyedévet zárt összességében a társaság, legalábbis nettó eredmény tekintetében ez látható, így lenne még hova javulnia

– emeli ki az elemző, hozzátéve, hogy ez akár a következő időszak osztalékfizetési politikájára is kihatással lehet, hiszen már tavaly sem fizetett osztalékot részvényeseinek a vállalat.