Közvetlenül az elit mögé zárkózott fel az OTP

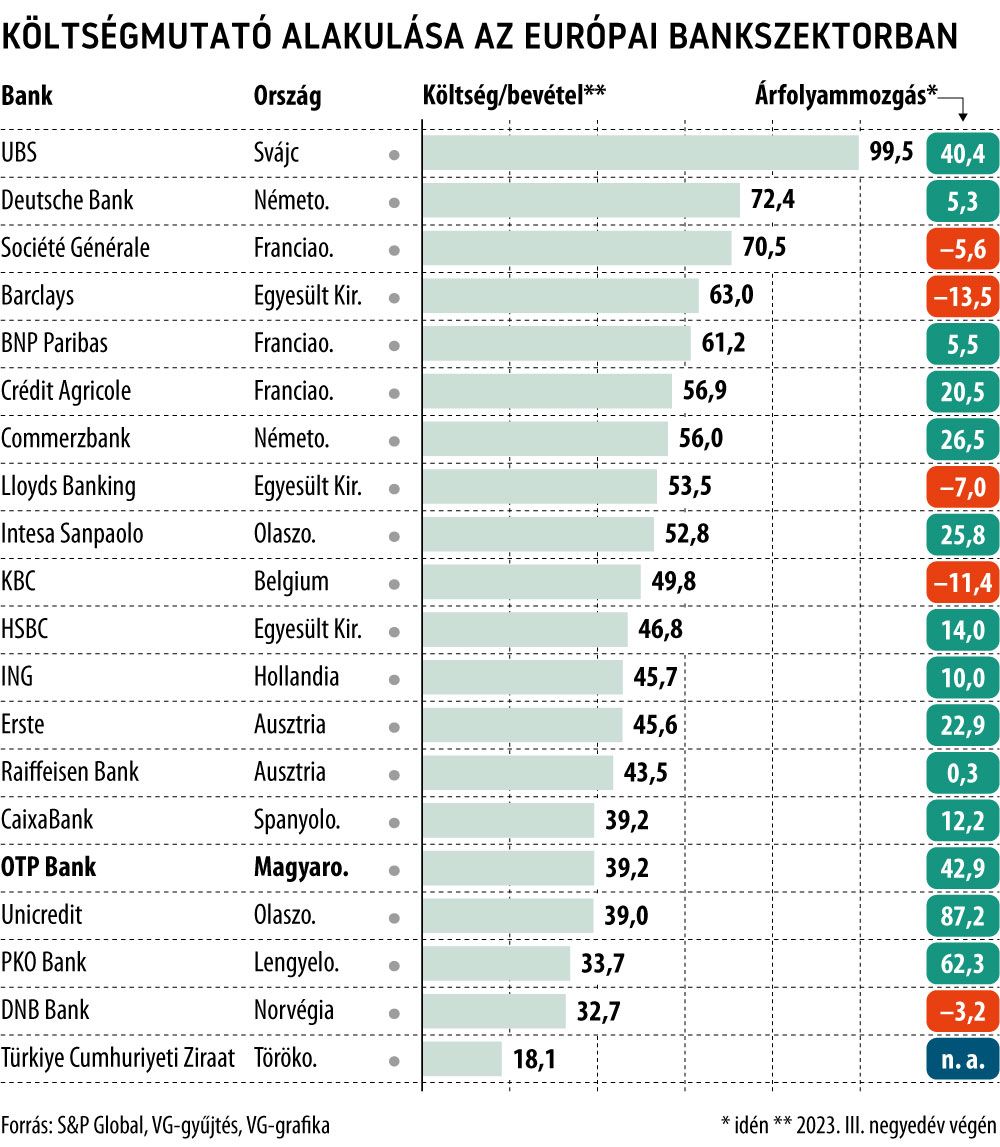

Európai összevetésben a közvetlen élmezőny mögött helyezkedik el az OTP Bank csoport, az egyik leginkább figyelemmel kísért mutatót – működési költségek és a működési bevételek arányát – tekintve. Az S&P Global az európai hitelintézeteket érintő vizsgálata szerint az OTP-re (a harmadik negyedéves adatok alapján) 39,2 százalékos cost-to-income jellemző.

Fotó: Vémi Zoltán / Világgazdaság

A jelek szerint ez a 40-50 százalékos költségmutató jellemző a szűkebb értelemben vett régiónkra, legalábbis az OTP térségbeli riválisai – Raiffeisen, Erste – hasonló mederben képesek tartani a működési kiadásaikat. Ahogy haladunk észak felé, úgy javul a költséghatékonyság, jó példa erre a lengyel PKO Bank vagy a norvég DNB. A lista végén a UBS található, amelyet a Deutsche Bank és a Société Générale követ.

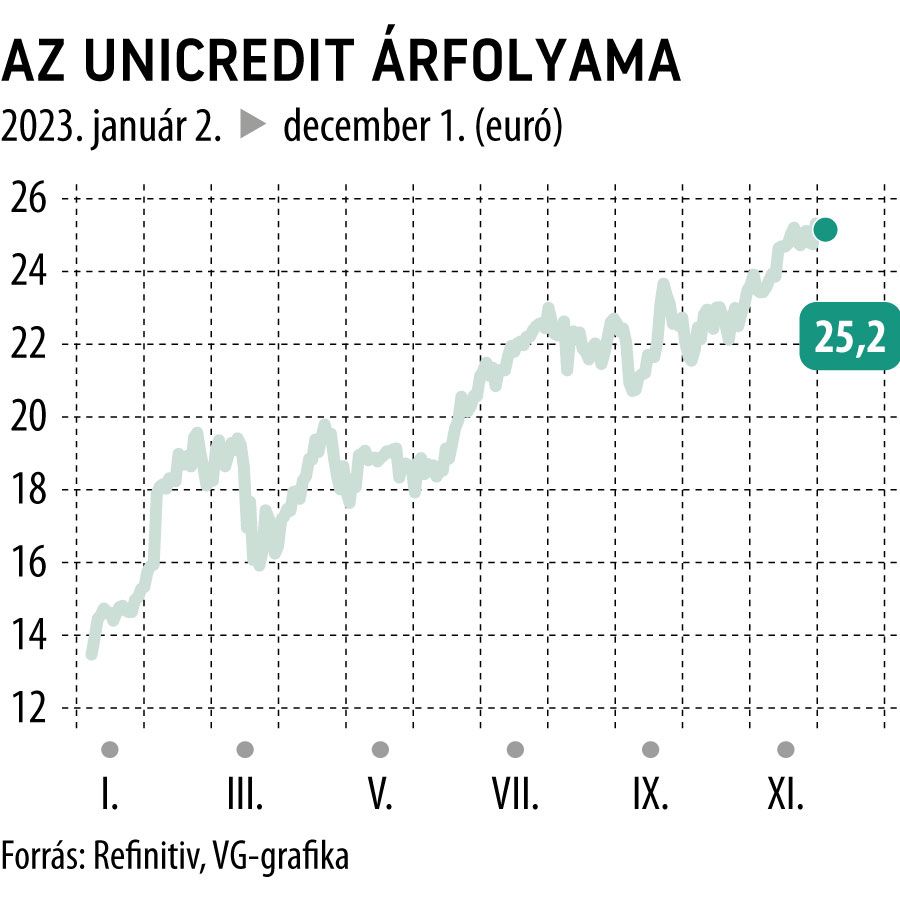

Közvetlen összefüggés a költségmutatók és a bankok részvényeinek árfolyammozgása között kevésbé fedezhető fel, mindenesetre ilyen összevetésben az OTP még előkelőbb helyre került: a közel 43 százalékos idei árfolyampluszánál jobbra csak a PKO, valamint a 87 százalékkal rakétázó UniCredit volt képes.

A legkevésbé költséghatékonynak bizonyuló UBS esete speciális, hiszen a Credit Suisse-integráció irtózatos költségekkel jár, ezáltal idén a svájci pénzintézet működési költségei az év első 9 hónapjában már 11,6 milliárd dollárra rúgtak.

A német bankok közül a Deutschénél a legmagasabb a működési költségek és a bevételek aránya: 72,4 százalék. Ezt jellemzően francia, brit, olasz és holland bankok követik. Az S&P Global összesítése rámutat, az elemzésben feldolgozott 40 pénzintézet többségénél egy év alatt javult a költséghatékonyság.

Az utóbbi alakulásában az is szerepet játszik, hogy melyik pénzintézeti csoporthoz tartozik befektetési banki tevékenység, ez ugyanis költségesebb műfaj, a másik ok pedig egyértelműen a nyugat-európai országokban magasabb bérköltség.

Hogy jött össze a 87 százalékos árfolyamplusz?

A kontinens vitathatatlanul legjobb banki befektetése az UniCredit-részvény, amelynek árfolyama egy év alatt 100 százalékkal nőtt, de még az év elején is zseniális ötlet volt beszállni, aki így tett, most 87 százalékos hozamnak örülhet.

A Bloomberg szerint a kiváló teljesítmény az UniCredit élére 2021 áprilisában visszatérő Andrea Orcelnek köszönhető. A 60 éves menedzser szinte valamennyi lépését árfolyam-emelkedés követte, legyen szó a gyengén teljesítő üzletágak leépítéséről vagy az erőforrások átcsoportosításáról a nyereségesebb tevékenységekbe.

Az igazi lökést pedig a felettébb bőkezű osztalék és részvény-visszavásárlási program meghirdetése adta, amiből idén 6,5 milliárd eurónyi részvényesi értékteremtés valósult meg.

A közeljövőben azonban nem lesz egyszerű menet tovább növelni az eurós kamatkörnyezet emelkedésével alaposan megtámogatott profitot, tekintve, hogy jövőre már alacsonyabb eurókamatokat áraznak a piacok.

A bank nem mondott le akvizíciós elképzeléseiről sem. Már Orcel volt a vezérigazgató, amikor 2021-ben visszaléptek a Banca Monte dei Paschi di Sienában lévő állami részvénycsomag megvásárlásától.

Azóta nem sikerült bankot venniük, pedig stratégiai cél a társaság értékének nem csak organikus növelése, végső soron százmilliárd eurós piaci kapitalizációt tűzött ki célul a bankvezér.

Az árfolyamfelfutást követően a részvénypiaci kapitalizáció azonban „még csak” a 45 milliárd eurót közelíti.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak