Addig kárognak a tőzsdei varjak, míg ki nem pukkan az MI lufi?

Már megint erősödik a károgás a Wall Streeten. Persze, nem kell nagy észt látni az öreg tőzsdei varjak fejébe, azért mert kitalálták, lassan az MI lufi is kipukkan. Elvégre a tőzsdei léggömbök, legyenek bármily színesek is, mindig eldurrannak. Egyedül a fránya időzítés okoz gondot. Mert a parketten a késői long zárásnál csak a korai short nyitás kerül többe.

Az újévi másnaposság is megágyazott kicsit a kiábrándulásnak. Az okostojások már a szilveszteri buli maradványai között azon filóztak, hogy

idén már ideje lenne pénzt is felmutatnia a mesterséges intelligenciának,

mert a befektetők türelme véges, s tavaly minden szatyrot megtöltöttek ígéretekkel. Az is gyanús, hogy a Nasdaq Composite index 43 százalékot pattant tavaly, ami az elmúlt másfél évtized legjobb teljesítménye. A csipek és a szoftverek alszektorait követő indexek 2009 óta a legnagyobb éves nyereséget könyvelték. Más szóval, a globális pénzügyi válság óta nem volt ilyen jó évük a tech indexeknek. Ami

talán ígérhet egy még jobb évet, esetleg kettőt is, de inkább egyet sem,

elvégre, a kaszinóban sem érdemes minden osztásnál lapot kérni a 19-re.

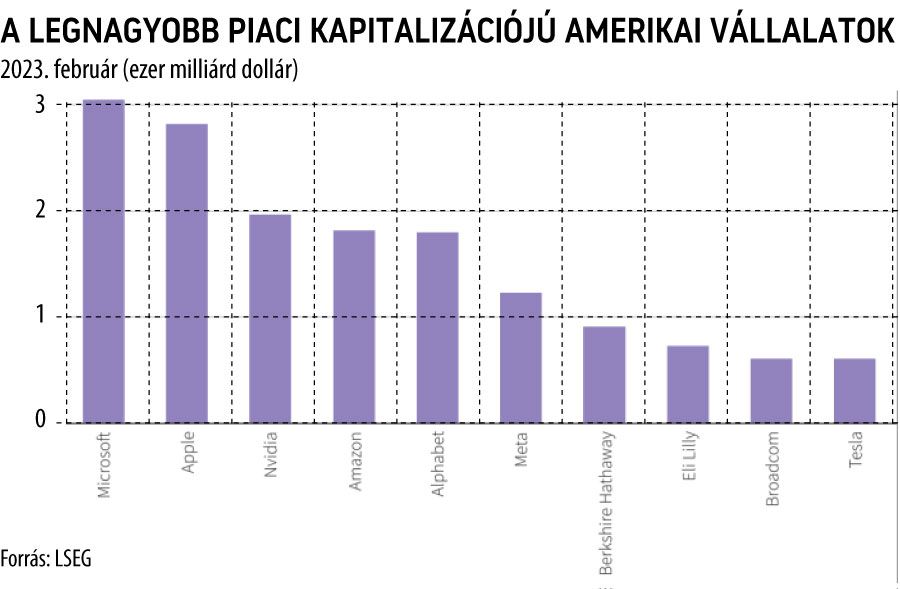

Minap a Wall Street Journal is azt fejtegette, hogy célponttá vált az MI őrület zászlóshajója, a csúcskategóriás fejlesztésekhez elengedhetetlen csipeket gyártó Nvidia. A tajvani bevándorló Jensen Huang, immár a 2 ezer milliárdos piaci kapitalizáció magaslatairól tekinthet vissza a cégalapítás romantikus körülményeire. Mindenesetre, nemcsak a konkurens Intel és AMD váltott sebességet, de az Nvidia törzsvásárlói, az Amazon, a Google és a Microsoft is házon belüli fejlesztéseket tolnak. Ami akár örvendetes is lehetne, de például az EV-szektor lassulása azt mutatja, hogy az új technológiák gyakran nem a korábban várt vagy napjainkban elvárt ütemben terjednek.

Aggodalomra adhat okot, hogy az egész technológiai rali néhány vállalatóriáson múlik. A Nagy Hetes, a Magnificent Seven (a Google-anyavállalat Alphabet, az Amazon, az Apple, a Facebook-szülő Meta, a Microsoft, az Nvidia és a Tesla) csoport adja a széles piacot leképező S&P 500 kapitalizációjának közel egyharmadát. Mivel a generatív MI programozásának, telepítésének és fenntartásának a költségei óriásiak, nem egyszerű a kisebb fejlesztők bekapcsolódása. További költségoldali nyomást hozhat az ágazatnak az idei évre várt EU szabályozás. Míg a bevételi oldal nagyban függ a fenntarthatóságtól, ami meg azon múlik, hogy

a MI robbanásszerű terjedése áttörést hoz-e más szektorok termelékenységében?

És ha igen, akkor ez milyen gyorsan következik be? Mert a késedelem jó eséllyel megtizedeli a korai piaci szereplőket, ahogy azt láthattuk az elmúlt bő félévszázad IT-történetében.

Furcsa módon, még az is a közeli összeomlás előjele lehet, hogy már egy olyan cégmatuzsálem, mint a HPE is sorban áll a lufiárusnál. Historikus tapasztalatok szerint nincs biztosabb jele a közeli fordulatnak, mint amikor az egész piac egy iránya fordul.

És akkor még itt van a nagy tőzsdei spekuláció az idei medvepiaci fordulatra, amelynek alig van köze a mesterséges intelligenciához. Gyúanyaga a Fed irányváltása, ettől nem függetlenül, a recesszió, az infláció, a stagfláció, megspékelve a geopolitikai kockázatokkal, az amerikai–kínai kötélhúzással és az amerikai elnökválasztási kampány fordulataival. Míg sötét horizontját egy tőzsdetechnikai hasonlóság rajzolja fel, amely szerint 2024 a 2009-es évre hajazhat, fordított előjellel. Amihez a startjelet a látványosan bukdácsoló amerikai bankszektor adhatja meg, míg a feltörekvő MI ágazatra a járulékos veszteség szerepe jutna.