Eljött végre a tokiói pezsgőpukkantások ideje?

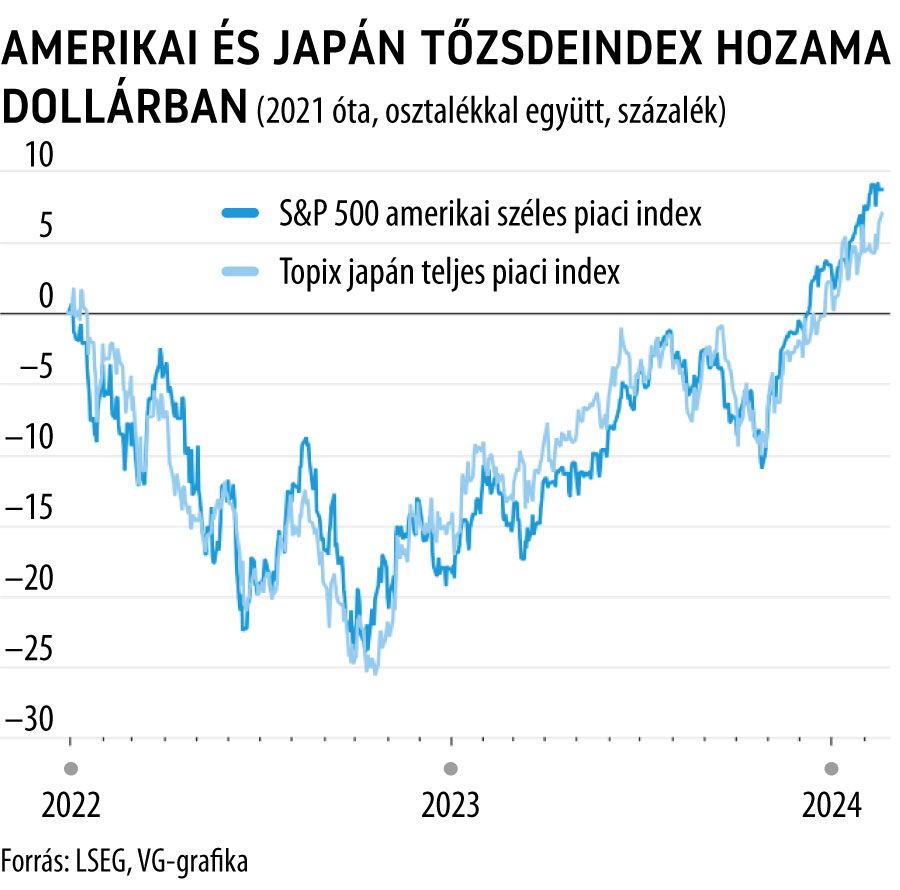

A japán Nikkei 225 index 34 éves mélyrepülés után hajszálnyira megközelítette az 1989-es csúcsot. Bár a reprezentatív tokiói index tavaly év eleje óta dollárban számolva szinte másolja az amerikai széles piacot leképező S&P 500 index mozgását. Annak ellenére is, hogy a japán tőzsdének jóval kisebb az amerikai részvényeket hajtó mesterségesintelligencia-kitettsége. Elemzők mégis úgy vélik, korai lenne még befektetői bulit szervezni Tokióban, de hamarosan eljöhet ennek is az ideje.

A japán részvények 1989 utolsó kereskedési napján tetőztek. Aztán a kilencvenes évek elején a tokiói tőzsde körülbelül annyit zuhant, mint az amerikai tőzsde 1929 és 1933 között. Akkor az amerikai piacnak negyed évszázadra volt szüksége ahhoz, hogy új csúcsot érjen el. A japán piac most több mint három évtizedet töltött a korábbi csúcsok árnyékában.

Bár a Nikkei index már januárban felívelt, de elemzők szerint, mivel a Nikkei egyszerűen átlagolja a részvényárakat, a magasabb árú részvényeknek nagyobb a hatásuk, mint az alacsony árúaknak, ezért szerencsésebb megvárni, amíg a súlyozott Topix index is szignált ad.

Az értékelésnél az osztalék is kulcsfontosságú. Az elmúlt fél évszázadban az amerikai részvénypiacon 100 dollárból 6200 dollárt lehetett csinálni osztalék nélkül, s 25 ezer dollárt az osztalékokkal – a The Wall Street Journal szerint. Most az átlagosan 2 százalékos japán osztalékhozam a negatív kamatkörnyezetben kifejezetten kedvezőnek mondható.

Jó hír a japán befektetők számára, hogy a másfél évtizedes defláció miatt a megtakarításaikat nem erodálta az infláció. Igaz, az érem másik oldala egy rossz hír, hogy a hozamok mindenhol jóval magasabbak voltak, még az inflációval korrigálva is, mint Japánban.

Még rosszabb hír, hogy az elvesztegetett évtized előtti és utáni infláció miatt a Nikkei és a Topix indexek osztalék nélküli, inflációval korrigált értéke még mindig jelentősen elmarad az 1989-es csúcstól. Ráadásul a deflációért az erős jen sem kompenzálta a japán befektetőket.

A vállalatok kilátásai kedvezők, mind a menedzsmenteket, mind a tőzsdét áthatja a piacbarát gondolkodás, s a Kínából menekülő befektetők közül is sokan kiköthetnek Tokióban. És talán a japán fogyasztók is kiszabadulnak végre a deflációs gondolkodás spiráljából.