Messze még a Magyar Telekom rali vége, bődületes hozamlehetőséget rejthet még a részvény

Kiemelkedő hozamlehetőséget lát a Magyar Telekom részvényeiben a Raiffeisen Bank az elmúlt hónapok meredek raliját követően is.

Az osztrák bankház hétfőn hatalmasat emelt a magyar távközlési társaság részvényeinek célárán, és az eddigi 820 helyett már 1200 forintra várja azokat.

Frissített várakozásuk alapján egyéves távlaton 35 százalékos ralira van kilátás, a jókora felértékelődési potenciál miatt továbbra is vétele ajánlják a papírt.

Jelenleg a Raiffeisen látja legoptimistábban a magyar blue chip papír kilátásait, céláruk messze a legmagasabb a fél tucat elemzői becslés közül.

Az LSEG Lipper elemzői adatbázisában szereplő elemzői célárak átlaga ezzel már 1020 forint, ami 15 százalékkal magasabb a jelenlegi árfolyamnál. A távközlési céget követő hat brókerház egybehangzó véleménye szerint venni kell a papírt.

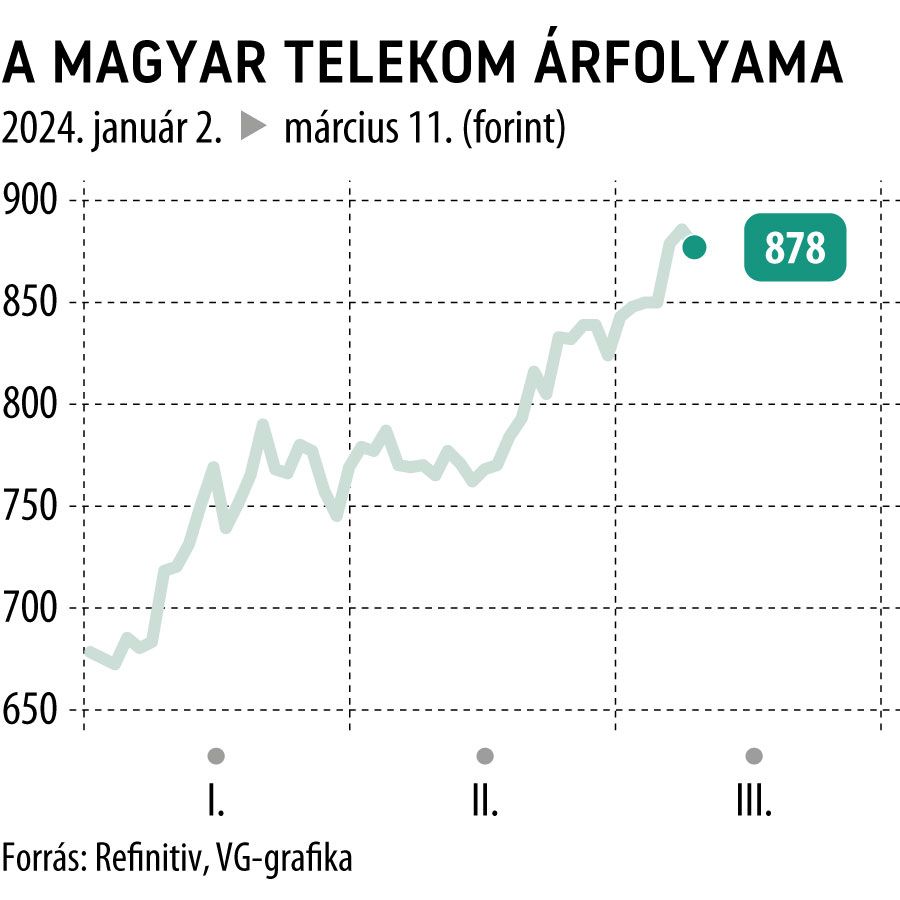

A Magyar Telekom részvényei közel egy százalékos eséssel fordultak rá a hétfői kereskedés utolsó másfél órájára, a papírt az év eleje óta tartók azonban már 29 százalékos árfolyamnyereséget kaszálhattak rajta, az elmúlt egy évben pedig bő kétszeresére drágult a kurzus.

A társaság a piaci várakozásokat is messze felülmúló bevétel- és profitnövekedésről számolt be az előző hónapban, tavalyi eredményéből pedig részvényenként 44,7 forint osztalék kifizetésére tett javaslatot a vezetőség.

Az osztalékra fordítandó 41,56 milliárd forinton túl a vállalat 24 milliárd forint értékű sajátrészvény-vásárlást is tervez, a teljes befektetői javadalmazás így átlépheti a 65 milliárd forintot.

Az osztalékjavaslatról április közepén dönthetnek a részvényesek a Magyar Telekom éve rendes közgyűlésén.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal