Ha beindulna a kínai fogyasztás úthengere: még remény csak, hogy tény lesz

Az elmúlt 16 év legerősebb hetét hozta a kínai tőzsdéken a hét elején bejelentett gazdaságélénkítés és a pénteki kamatvágás, meg a további intézkedések, köztük az ünnepi pénzosztás a szegényeknek. Kérdés, hogy az aluszékony pekingi pártelit mostani meglepő aktvitása elegendő-e ahhoz, hogy kihúzza a kínai gazdaságot a maga ásta gödörből – vetette fel a The Wall Street Journal Azt Beszélik rovata.

Mire elég három lökés?

A hét elején a The Wall Street Journal által megkérdezett elemzők pesszimisták voltak, mondván,

ennyi nem elég.

Pénteken a 2 ezermilliárd jüanos kötvénykibocsátás belengetését követően már voltak elemzők, akik úgy vélték, ennyi fiskális stimulus elegendő lehet az 5 százalékos cél megközelítéséhez.

A Wall Street most a spekulációktól hangos. Vajon mire elég a hármas lökés: a kamatvágás monetáris lazításokkal, a fiskális ösztönzés ígérete és a vállalati, befektetői hitelek.

Fogyasztás helyett hangulatjavítás

A piaci szereplők még jól emlékeznek 2008-ra, amikor Kína hatalmas élénkítéssel válaszolt a globális pénzügyi válságra. Működött a stimulus, de önkormányzati adósságot, többletkapacitást és lakásfelesleget hagyott Kínában, amit tovább súlyosbított, hogy az ország ezt követően nem tudott áttérni az állami beruházások által dominált gazdálkodásról a fogyasztás vezérelt gazdaságra.

Máig kakukktojás a kínai gazdaság a globális topligában.

Míg más jelentős gazdaságokban a fogyasztás a bruttó hazai termék (GDP) 50–75 százalékát adja, Kínában csupán a 40 százalékát. Ha a kínaiak európai szinten fogyasztanának, akkor a háztartások éves kiadásai 6700 milliárd dollárról 9000 milliárd dollárra ugranának. A különbség a globális kereslet 2 százaléka.

Mély gyökeret vert az alulfogyasztás a kínai fiskális rendszerben és a pekingi politikai döntésekben. Ráadásul a mostani intézkedések egy része csupán a hangulatot javítja, mint például a bankoknak előírt tartalékráta (RRR) 50 bázispontos csökkentése. Az ING elemzői szerint jelenleg nem a hitelezési források okoznak gondot a bankoknak, sokkal inkább a jó minőségű hitelfelvételi kereslet hiánya miatt törhetik a fejüket a hitelezők.

Peking maga ásta a deflációs gödröt

Nyilvánvaló, hogy

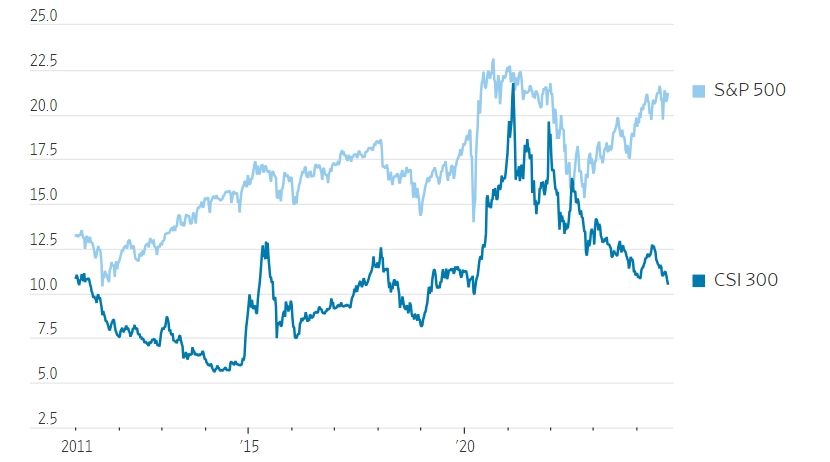

nagyot fordult a befektetői hangulat a kínai tőzsdéken, ám kérdéses, hogy mennyire tartós a hatás.

A tőzsdéken most látható remény még egy ideig kitarthat, ahogy a fiskális élénkítés részletei napvilágra kerülnek. Még mindig olcsók a kínai részvények, s az árazás alig magasabb mint tavasszal. Hszi Csin-ping elnök régóta ígéri a fogyasztás felfuttatását, ám a reformok rendre elakadnak, s mindig győzedelmeskedik az erőltetett állami beruházásokban érdekelt gazdasági-politikai elit.

A Wall Streeten most úgy vélik: a Kína által saját maga által ásott deflációs gödörből való kilábalás létfontosságú, s rövid távon minden ösztönzés segít. Ám fenntartható növekedés csak akkor remélhető, ha Peking abbahagyja a gazdasági gödör ásását, s hagyja végre fogyasztani másfél milliárdos lakosságát.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal