Óriási fordulat az év végén a tőzsdén: ez most jobb befektetés, mint az arany? Megpróbálták tönkre tenni, de nem sikerült – ők a nyertesek

Kedden újra hatalmas elánnal kezdett emelkedni az ezüst globális jegyzése. Kora délutánig a chicagói Comex árutőzsdén 8 százalékkal, egészen 76 dollárig lőtt ki az unciánkénti kurzus.

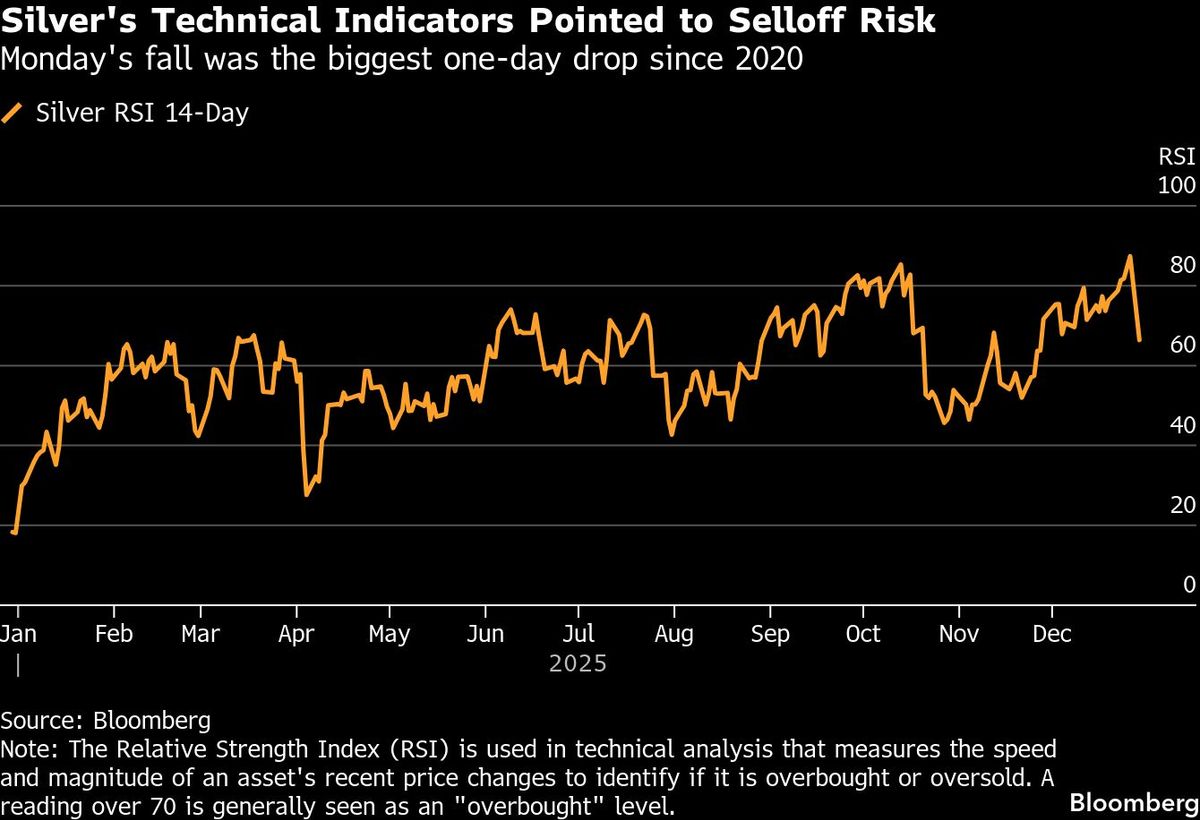

Nem verték nagydobra, miért zuhan az ezüst jegyzése

A fordulat nem is lehetne élesebb, miután hétfőn még brutális esésben volt a piac, aminek meg is volt az oka, ám azt a legnevesebb nemzetközi gazdasági portálok nem igyekeztek nagydobra verni.

Még a Google AI-ügynöke is kerülgette az erre vonatkozó kérdésre adandó választ, mint macska a forró kását. Végül kibökte,

- szerinte egyrészt mérséklődtek a geopolitikai kockázatok,

- sikeresnek tűntek az orosz–ukrán háború lezárását célzó tárgyalások,

- másfelől az év vége előtt realizálták brutális, éves szinten 170 százalékos profitjukat a befektetők.

Csakhogy a legfontosabb okot nem említette meg a mesterséges intelligencia, azaz azt, miként lehetséges, hogy az ezüst unciája 84 dolláros rekordjáról néhány órán belül egészen 71 dollár alá zuhant, és úgy tűnt, megállíthatatlan a szabadesés.

Csupán néhány kevésbé ismert szakmai portál írta meg részletesen, mi magyarázza a nagyjából 15,5 százalékos napon belüli lemorzsolódást. Ezek egyike a Financial Content című szaklap, amely részletesen ismerteti, hogy milyen megdöbbentő trükköket vetett be a Comex, illetve a tőzsdét üzemeltető CME Group a rali megfékezésére.

Szóval az történt, hogy december 26-án, karácsony másnapján, amikor a kisbefektetők még sok esetben az igazak álmát aludták, a Comex – amely egyébként a világ legnagyobb ezüstkereskedelmi platformja – közzétette, hogy a 2026. március 26-i lejáratú ezüst határidős ügyletek fedezeti követelményét december 29-től, azaz hétfőtől 25 ezer dollárra emeli kontraktusonként, ami 13,6 százalékos emelkedés a korábbi 22 ezer dolláros szinthez képest. (A határidős árupiacon ugyanis az ügyletkötéskor nem kell a teljes vételárat kifizetni, csupán a a kontraktusonként megállapított fedezetet kell letenni.)

Annak a befektetőnek a pozícióit pedig, aki nem egészítette ki még hétfőn a tőzsdén elhelyezett készpénzfedezetét, azonnali hatállyal likvidálták.

Ez pedig már a második ilyen emelés volt kevesebb mint 14 nap alatt, ami gyakorlatilag megháromszorozta a kisbefektetők költségeit 2025 elejéhez mérten.

Letaglózó volt a hatás

Amikor vasárnap este kinyitott a piac az év utolsó hetére, a hatás azonnal letaglózó volt. A második legnagyobb ezüsttőzsdén, a Sanghaji Határidős Börzén (SHFE) rögvest 18 728 jüan per kilogrammra esett a jegyzés, ami 73,72 dollár per uncia árfolyamnak felel meg, és aztán ugyanekkora esés következett be Chicagóban is.

Az eladási hullámot tovább hizlalta a CME egyidejűleg bevezetett másik intézkedése, a pozíciólimit-szigorítás, amellyel korlátozták az egy befektető által tartható kontraktusok számát, és amely arra kényszerítette a nagy „spekulatív” long pozíciókat tartó invesztorokat, hogy

függetlenül az alapvető fundamentumokról kialakított meggyőződésüktől, csökkentsék kitettségüket.

A befektetők azóta is találgatják, hogy mi volt az oka a brutális piacbefolyásolásnak, ami egyébként teljesen legális.

Sokan az ipari kereslet tökéletes viharára tippeltek, hiszen 2025-ben a nagy hatékonyságú fotovoltaikus cellák és a mesterséges intelligenciával működő hardverek olyan igényt támasztottak az ezüstre, amely meghaladta a 300 millió unciát.

December közepére pedig elterjedt a sortosok kiszorításával kapcsolatos narratíva a közösségi médiában. Kisbefektetők ezrei játszotta arra, hogy a Comex trezorjai kiürülnek, és a klíringházak sem tudnak teljesíteni. A CME beavatkozásának a célja eszerint az lehetett, hogy a határidős piac teljes összeomlását megakadályozzák.

Állítólag 41 ezer határidős kontraktus szólt a Comexen 75 dolláros árról. Eszerint 41 ezer határidős kontraktust hívhattak le a befektetők 75 dolláros unciánkénti áron, miközben a jegyzés már messze 80 dollár fölött járt. Ilyen esetben pedig a különbséget az áresésre játszó eladónak kell állnia, de a vevő bizonyos esetekben fizikai teljesítéshez is ragaszkodhat.

Mivel pedig egy kontraktus 5000 uncia ezüstre szól a chicagói árutőzsdén, 205 millió unciáról, 84 dollárral számolva, 17,2 milliárd dollárról volt szó.

Ezüst: kik buktak és kik nyertek?

A beavatkozás vesztesei főként azok a nagy tőkeáttétellel kereskedő határidős kereskedők és kisbefektetők voltak, akik nem tudták villámgyorsan kiegészíteni a fedezetüket, esetleg az ünnepre tekintettel nem is vették észre a felhívást.

A nagy ezüstbányák, mint például

- a First Majestic Silver Corp.

- vagy a Pan American Silver Corp. részvényárfolyama

is az ezüst jegyzésével párhuzamosan zuhant, ám ezek a vállalatok hosszabb távon továbbra is nyertesek maradhatnak, mivel a termelési költségek továbbra is 20-25 dollá per uncia körül mozognak, ergo a 73,72 dollárra történő „zuhanás” még mindig óriási haszonkulcsot jelent, ami még egy éve is elképzelhetetlen volt.

A CME Group hírneve ugyanakkor csorbát szenvedhet, hiszen a fedezet megemelése egyfelől megvédte a tőzsdét, viszont a kisbefektető érdekképviseletek kereszttüzébe került.

A másik oldalon néhány meg nem nevezett bankóriásról is szól a fáma, piaci pletykák szerint ugyanis hatalmas sort pozíciókon ültek, amelyek gyakorlatilag teljesíthetetlenek voltak, most pedig ideiglenes haladékot kaptak.

Néhány ipari cég is a nyertesek táborát gyarapítja, a rengeteg ezüstöt felhasználó Tesla és Samsung például egy darabig olcsóbban tudta a gyártáshoz nélkülözhetetlen nemesfémet beszerezni.

Most hogyan tovább az ezüstpiacon?

A piaci jegyzés gyors feltámadását követően rövid távon most az lesz a kérdés, hogy tovább szigorítja-e az ügyletkötési feltételeket a Comex.

Hosszabb távon ugyanakkor a kereslet-kínálat egyensúlytalansága továbbra is megoldatlan marad. A CME emelheti a fedezeti követelményeket, hogy lassítsa a rali ütemét, de nem tud több ezüstöt előállítani.

Ahogy közeledünk 2026-hoz, a piacon valószínűleg megjelennek az új, „kizárólag fizikai” kereskedési platformok, amelyek megkerülik a hagyományos határidős tőzsdéket.

Mindez pedig az ezüstpiac végleges felbomlásához vezethet, ahol a „hivatalos” ár egyre kevésbé lesz releváns az ipari felhasználók által ténylegesen fizetett árhoz képest.