Az EKB, az infláció és a hozamok

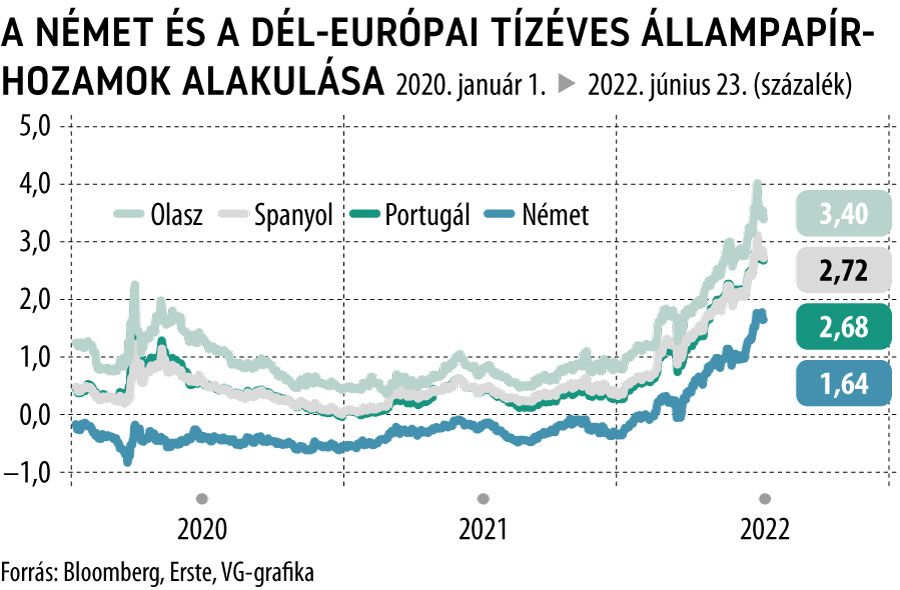

Az elmúlt hét nagy meglepetése volt, hogy az Európai Központi Bank alig egy héttel a rendes kamatmeghatározó ülése után rendkívüli ülést hívott össze. Mint kiderült, a kockázatosabb, leginkább a déli államok kötvényhozamfelárainak hirtelen növekedése aggasztja a döntéshozókat. Ilyenkor elsőnek azonnal Olaszország juthat eszünkbe, és valóban: a tízéves olasz hozamfelár az ülést megelőzően jóval 200 bázispont fölé emelkedett, ami régen nem látott csúcsnak számított. De maga a bázis, a tízéves német hozam is nagyot emelkedett az elmúlt időszakban.

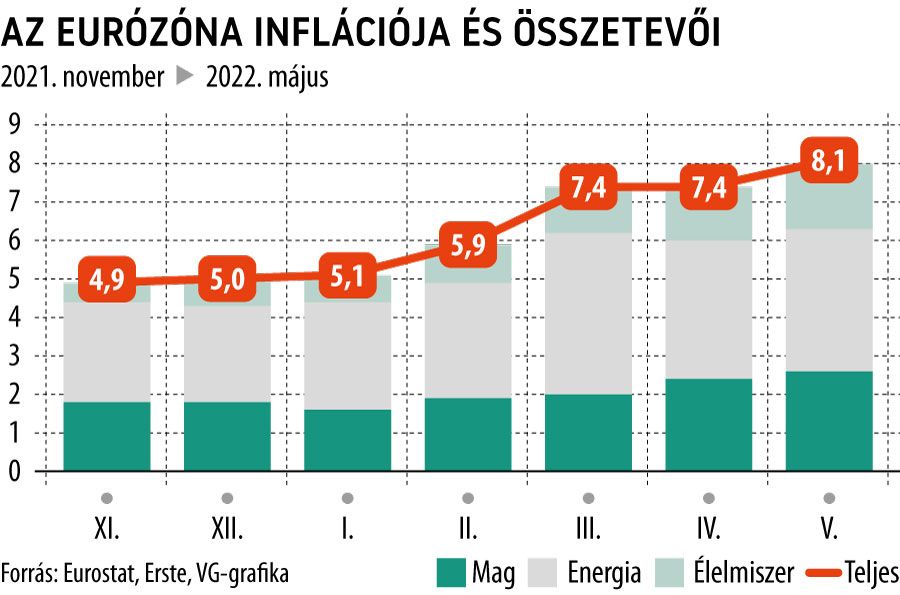

Úgy tűnik, a piac a hosszú oldalon lényegében végrehajtotta az EKB által még csak ígért restriktívebb politikát, s a pénzügyi kondíciók – az EKB kamatemelése nélkül is – rövid idő alatt sokkal szigorodtak. Persze a hozamok emelkedéséhez hozzájárult az is, hogy az év elejétől kezdve az eurózóna jegybankja folyamatosan vonult ki a piacról a vásárlásaival, egyre inkább a befektetőkre bízva az államadósságok finanszírozását. Ráadásul a piac azt is egyre határozottabban érzékeli, hogy bár az inflációt elsősorban továbbra is a kínálati sokkok és a megugró energiaárak dominálják, a magtételek árnövekedéshez való hozzájárulása is emelkedett az elmúlt időszakban. Az egymásra rakódó ársokkok miatt az inflációs fordulat ideje is egyre nehezebben jelezhető előre. Emellett nőtt a kockázata a másodlagos inflációs hatások erősödésének, ami már indokolttá teszi a határozottabb fordulatot a monetáris politikában. Nem véletlen, hogy az EKB mostanában olyan nyilatkozatokat tesz a közelgő kamatemelésekről, azok mértékéről, amelyeket nem sokkal ezelőtt még szinte elképzelhetetlennek tartottunk.

Mindezek után felmerülhet a kérdés, hogy tulajdonképpen mi is a baj a hozamok emelkedésével, illetve a kötvénypiacok fragmentációjának csökkentésére való törekvés – akár egy új eszköz belengetett bevezetésével is – mennyire mond ellent az EKB erősödő antiinflációs elkötelezettségének. Különösen érdekes ez abból a szempontból is, hogy az eszközvásárlások, s ezáltal az EKB mérlegfőösszegének folyamatos növelése éppen most ér véget, de máris visszatáncolni látszik a jegybank. Hiszen azt azért sejthetjük, hogy a megoldás mindenképpen valamilyen országspecifikus, következetes keretrendszerben végrehajtott eszközvásárlás lesz.

Ezt azt sugallja, hogy egyrészt a változás mértékét túl gyorsnak tartják a döntéshozók, másrészt pedig úgy tűnik, úgy látják, hogy a kötvénypiaci spreadek emelkedésének van fundamentálisan indokolható és nem indokolható része. Lényegében a jegybank stábja azt a feladatot kapta, hogy ezt a két részt próbálja elkülöníteni egymástól, illetve modellezze le, milyen mértékű eszközvásárlásokra lehet szükség, hogy a kockázati felárak a fundamentálisan indokolt szintre térjenek vissza.

A mostani világban azonban, amikor az eszközök – és nem feltétlenül csak a kötvények – világszerte gyors átárazódáson mennek keresztül, ez nem tűnik túl egyszerű feladatnak. Ráadásul a stáb erre nem is kapott túl sok időt, hiszen – bár mostanára valamelyest megnyugodtak a kötvénypiacok, csökkentek a kockázati felárak – nagy a nyomás a bankon, hogy a soron következő júliusi ülésén – a belengetett első kamatemeléssel egyidejűleg – álljon elő valamilyen konkrét részletes megoldással.

Összességében úgy látjuk, hogy inflációs kockázatok ide vagy oda, az EKB nem mondhat le továbbra sem a hozamgörbe szorosabb kontrolljáról, hogy a térség kötvénypiacainak stabilitását megőrizze. A várt kamatemelésekkel együtt ez magasabb rövid oldali, alacsonyabb hosszabb oldali hozamokat, illetve laposabb hozamgörbét jelenthet a közeljövőben.