Feltámadt hamvaiból a fintechszektor

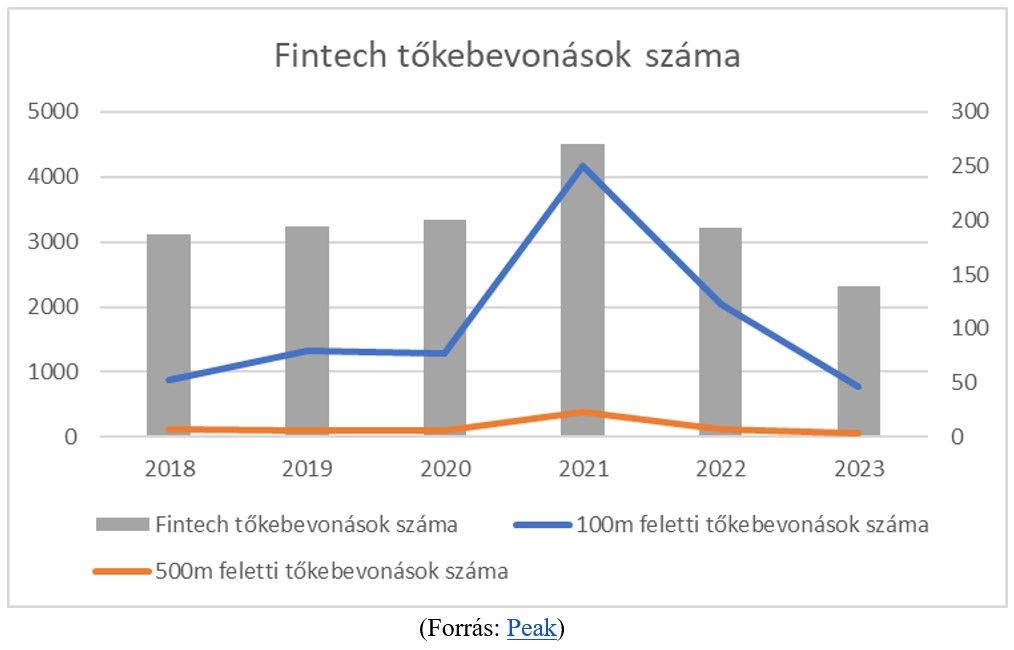

Már 2022 első negyedévében észrevehetően csökkent a fintechpiacra irányuló tőke mennyisége. Éves összehasonlításban 40 százalékos visszaesés figyelhető meg a 2021-es csúcshoz viszonyítva. A tőkeszáraz időszak 2023-ban is folytatódott – a második negyedév kivételével a tőkebefektetések száma folyamatosan olvadt. A tavalyi évben a tőkefinanszírozási események száma az azt megelőző évhez képest 28 százalékkal, a finanszírozások összértéke pedig 43 százalékkal csökkent. A 2021-es csúcsokhoz viszonyítva a tőkebevonások száma mintegy felére zsugorodott, az összértéket tekintve pedig harmadára esett vissza.

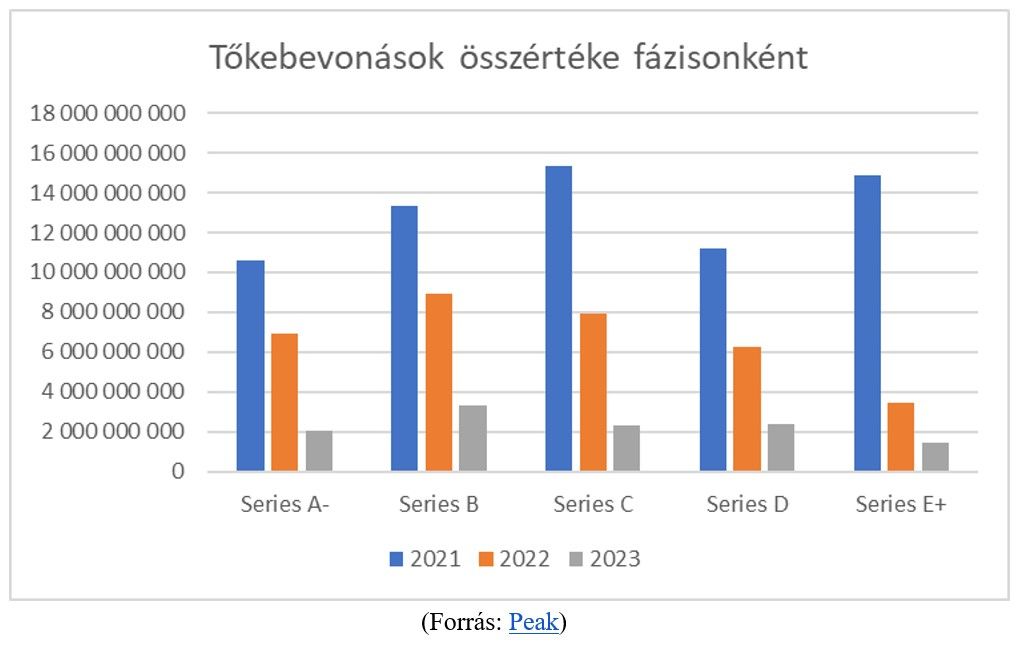

A fintechstartupok minden fejlődési szakaszában megfigyelhető volt a tőke csökkenése. A befektetések visszaesése főként a növekedési fázisban lévő (Series E+) vállalatokat érintette. Ezeknél a cégeknél a tőkebevonások összértéke 2021-hez képest 90 százalékkal csökkent.

2023 a konszolidáció éve volt

A 2022-es év a piaci korrekció, míg 2023 a piaci konszolidáció éve volt a szektorban. Ennek számos előnyével, úgymint:

- a szektor visszatért a realitás talajára,

- a piac megtisztult a fölösleges és nemkívánatos szereplőktől (lásd FTX),

- előtérbe került a profitabilitás.

Általában is elmondható, hogy azok a vállalatok, amelyek sikeresen veszik az akadályokat, jobb pozícióban kerülnek ki a válságos időszakból. Álláspontunk szerint most is erre lehet számítani.

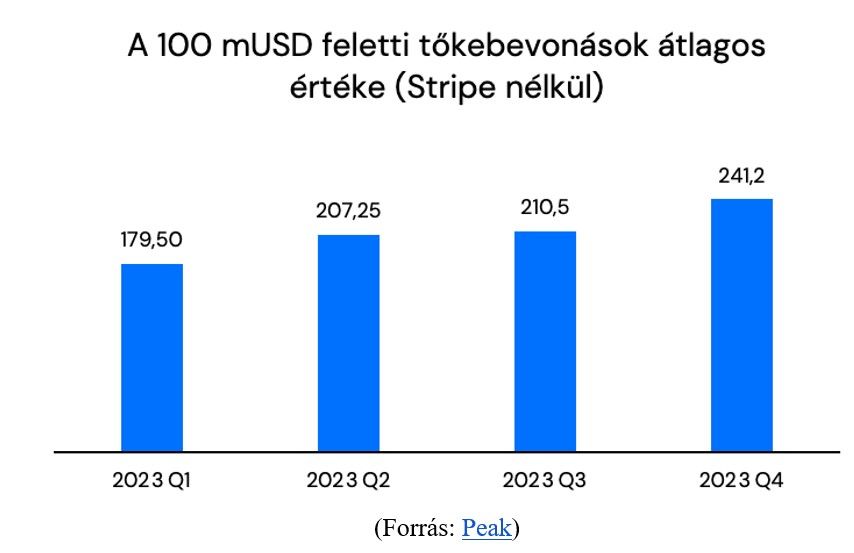

Bár a finanszírozási fordulók száma csökkent, a nagy értékű tőkebevonások egyre gyakoribbá váltak. A trend még jobban kirajzolódik, ha figyelmen kívül hagyjuk az ismert amerikai fizetési szolgáltató, a Stripe rekordméretű, 6,5 milliárd dolláros tőkebevonását.

A nagyobb fordulók növekvő előfordulását támogatta a gazdasági környezet javulása (infláció és kamatlábak csökkenése) és az, hogy számos fintechcég kiemelkedő eredményeket ért el a válságos időszak ellenére is.

A tavalyi év sztárjai

Az elmúlt év hozott persze látványos sikereket is. Ahogy arra a McKinsey tanulmánya rámutat, a nyereséges és veszteséges fintechcégek közti fő különbség a kiadások kezelésében rejlik, nem a bevételek növelésében. A nyereséges fintechcégek átlagosan 3 százalékos kiadáscsökkentést értek el, míg a veszteségeseknél a költségek 27 százalékkal növekedtek 2022-ben.

A költségcsökkentéssel együtt az alaptevékenységek megerősítése is kiemelt fontosságú. A Nubank például, miután stabil alapokat épített ki Brazíliában, kiterjesztette szolgáltatásait Mexikóba és Kolumbiába is, miközben 30 százalékos haszonkulcsot ért el. A brazil neobank a tavalyi év egyik legnagyobb nyertese volt: 53 százalékkal növelte bevételeit 2022-höz képest, és 356 millió dolláros nyereséget ért el, emellett ma már több mint 90 millió ügyféllel rendelkezik.

Hasonló folyamatok játszódtak le a BNPL-szektor sztárjánál, a svéd Klarnánál is. A sajátos részletfizetési megoldást (Buy Now, Pay Later – BNPL) kínáló vállalat, miután megerősítette alaptevékenységét fő piacain, új földrajzi területekre kezdett terjeszkedni (beleértve Magyarországot is), s a cég ma már globálisan 150 millió felhasználóval büszkélkedhet. Európa legnagyobb BNPL-szolgáltatója 2023-ban négy év után először ért el cégcsoport szintű pozitív működési eredményt- és a hírek szerint a vállalat tőzsdei bevezetésre készül . Becsült értéke 15–20 milliárd dollár között mozog.

Végezetül nem mehetünk el szó nélkül a már korábban említett Stripe mellett sem, amely 2023 elején hatalmas, 6,5 milliárd dollár értékű finanszírozási kört zárt le: ez meghaladja a 2022-es év öt legnagyobb tőkebevonását együttvéve. A fizetési óriás ezt adózási okokból, munkavállalói részvényopciók értékesítésével érte el. Fontos azonban megjegyezni, hogy a tőkebevonáshoz a Stripe-nak közel 50 százalékkal kellett csökkentenie értékét, így az 50 milliárd dollárra süllyedt.

A bigtechek is erős évet zártak

A bigtech vállalatok a technológiai fölényüket és jelentős ügyféltáborukat felhasználva igyekeznek teret hódítani a pénzügyi szektorban. Az Apple, amely tavaly a történelem során először érte el a háromezermilliárd dolláros értékeltséget, jelentős eredményeket mutatott fel a fintech területen is. Az elmúlt évben az újonnan bevezetett megtakarítási számlája több mint 10 milliárd dollár betétet vonzott, emellett egy BNPL-szolgáltatást is piacra dobott.

A bigtech vállalatok ma már a pénzügyi piacon is meghatározó szereplők, nem csoda, hogy a nagy bankok 40 százaléka tekinti komoly fenyegetésnek ezen vállalatok előretörését. Vajon képesek lesznek felborítani a pénzügyi status quót?