Jegybanki kamatdöntés és GDP-adatok után

Egyelőre a kamatok gyors csökkentése oldaláról nem számíthatunk a gazdaság élénkítésére, hiszen kedden délután mind a monetáris tanács állásfoglalása, mind a jegybankelnöki sajtótájékoztató hangvétele szigorú maradt. Április eleje óta a vámháborús zűrzavarok nyomán tovább nőttek a globális bizonytalanságok, ami – leginkább az általános bizalomromláson keresztül – nemcsak a globális növekedési kilátásokat rombolja, hanem nagymértékben hozzájárul a pénz- és tőkepiacok megnövekedett volatilitásához. Mindez a magyar eszközök árfolyamának nagyobb kilengéseiben is lecsapódott. Ebben a helyzetben nem meglepő, hogy a monetáris politikai döntéshozók ismét csak a stabilitásorientált megközelítés fontosságát hangsúlyozták. Az óvatosság és a türelem továbbra is a jegybanki kommunikáció kulcsszavai maradt.

Ami a hazai fundamentumokat illeti, a jegybank továbbra sincs könnyű helyzetben. A növekedési kilátások egyértelműen romlottak; a vámháború kifejezetten rosszul érinti a kis és nyitott, a globális értékláncokba beágyazott magyar gazdaságot. Az exportkilátások még kedvezőtlenebbé válása mellett az egész történet hektikussága, kiszámíthatatlansága tovább fokozhatja a vállalati szektor már alapból is meglévő óvatosságát, alacsony bizalmát, ami alapvetően a beruházások további gyengélkedésében csapódhat le.

Az inflációt illetően javult a kép, s csökkentek a felfelé mutató inflációs kockázatok, de egyelőre túlzott optimizmus ezen a téren sem indokolt, figyelembe véve a még mindig magas maginflációt,

illetve a magas szinten beragadni látszó várakozásokat. Ráadásul – mint azt a jegybanki elemzés is megjegyezte – bár rövid távon az alacsonyabb nyersanyag- és energiaárak mérséklik az inflációt – a vámtételek növelése esetén középtávon erősödhetnek a felfelé mutató inflációs kockázatok, míg a növekvő nemzetközi pénzpiaci bizonytalanság a hazai eszközökkel szembeni kockázatkerülést is erősíti, ami szintén magasabb infláció irányába mutató kockázatot hordoz.

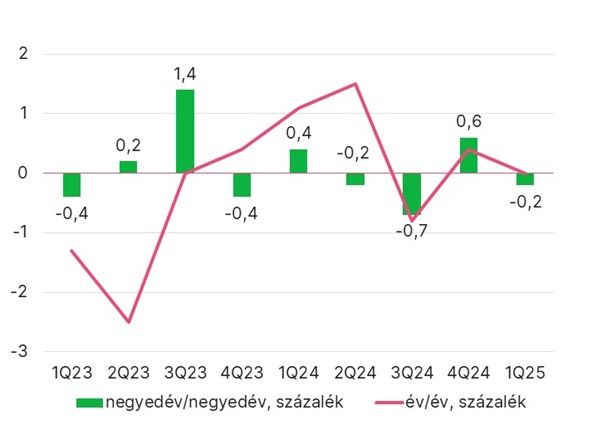

A szigorú hangvételű kamatdöntő ülés után érkezett meg a KSH első negyedévre vonatkozó GDP-gyorsbecslése. A tényadat újabb kellemetlen meglepetést hozott: negyedéves összehasonlításban a várt minimális növekedéssel szemben 0,2 százalékkal visszaesett a magyar gazdaság. Éves összehasonlításban a nyers adatok szerint stagnált, míg a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint 0,4 százalékkal csökkent a gazdaság teljesítménye január–márciusban.

A már 2022 óta tartó cikcakkos teljesítmény – egy-egy negyedév emelkedését újabb visszaesés vagy visszaesések követik, és nem tud tartósan javuló pályára állni a gazdaság – az idei év elején tehát tovább folytatódott, ami gyenge alapfolyamatokról és strukturális problémákról tanúskodik.

A hivatal előzetes közleménye meglehetősen szűkszavú az okokat illetően: a közlemény szerint a bruttó hazai terméket pozitívan befolyásolta a szolgáltatások együttes teljesítménye. A gazdaság teljesítményét ugyanakkor az ipar és az építőipar visszafogta. Vagyis az előző negyedévekre jellemző tendencia nem változott: a termelő szektorok gyenge teljesítményét a szolgáltatások tudták valamelyest ellensúlyozni, de ez most önmagában kevésnek bizonyult a jobb adathoz. Ez egyúttal azt is jelenti, hogy felhasználói oldalról – főleg a szolgáltatásokon keresztül – a háztartások fogyasztása – amit az egyelőre még pozitív reálbér-index hajt leginkább – tudta csak támogatni a növekedést továbbra is.

Az alacsony üzleti bizalom valószínűleg a beruházások további csökkenéséhez vezetett, a külső piacok gyengesége pedig kedvezőtlen exportadatokat sugall. Ráadásul ebben az adatban még nincsenek benne a vámháború közvetlen negatív hatásai, melyek a GDP-re nézve további lefelé irányuló kockázatot jelentenek az elkövetkező negyedévekben.

Pont a vámháború miatt a rövid távú kilátások nem túl kedvezők. Sem az ipar-, sem az építőipar rendelésállomány-adatai nem utalnak közelgő nagyobb áttörésre a szektorok teljesítményében.

Emellett várhatóan a mezőgazdaság esetében sem az idei év lesz a csúcsév: a száj- és körömfájásjárvány negatív hatásai a második negyedévben jelentkezhetnek az adatokban, egy újabb esetleges aszályos nyár pedig további kihívásokat hozhat. Nagy kérdés emellett, hogy mikor indulnak be végre a nagy autó- és akkumulátorgyárak, melyeknek addicionális növekedési hatását a jegybank korábban 0,6 százalékpontra becsülte az idei évre. Összességében úgy tűnik, rövid távon egyelőre továbbra is a háztartások fogyasztása maradt az egyetlen jelentősebb tényező, amely támogathatja a növekedést. Mindenesetre az első negyedéves adatok és a vámháború fényében indokoltnak tűnik a mostani 1,7 százalékos éves GDP-növekedési előrejelzésünk felülvizsgálata és lefelé korrekciója.