Még nem döngöltük földbe az inflációt

Az idei év nagy részében várhatóan a jegybanki célsáv 4 százalékos felső határa fölött lesz az infláció; bár talán azt sikerül megúszni, hogy ismét 5 százalék fölé emelkedjen. Az inkább felfelé mutató inflációs kockázatok, párosulva az akár tartósan is magasabban maradó egyesült államokbeli kamatlábszinttel, érdemben behatárolják a további jegybanki kamatcsökkentések lehetőségeit az idén.

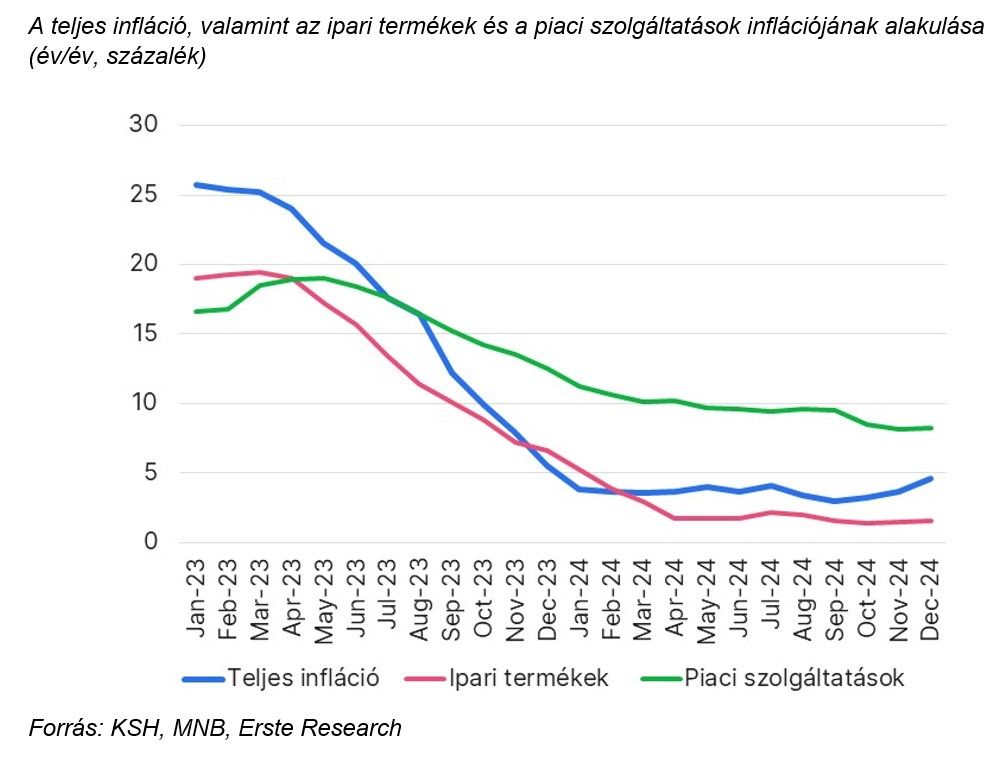

A 2024. decemberi éves inflációs mutató 4,6 százalékra gyorsult a novemberi 3,7 százalékról, miközben a mi várakozásunk „mindössze” 4,4 százalékos volt. Novemberhez képest 0,5 százalékkal nőttek a fogyasztói árak, ami a szokásos szezonális mintázattól nagyban eltérő, erőteljes havi átárazást mutatott a gazdaságban. A járműüzemanyagok és az élelmiszerek további drágulása nem okozott különösebb meglepetést, ezzel szemben hideg zuhanyként hathatott, hogy a gyenge forintárfolyam kedvezőtlen hatása még január előtt elérte a jellemzően importált tartós cikkeket és az árfolyam alakulásának kitett szolgáltatáscsoportokat. A tartós cikkek így a 0,6 százalékkal drágultak egy hónap alatt, ami a legnagyobb havi áremelkedés volt ebben termékfőcsoportban, ráadásul kifejezetten szokatlan időpontban. A szokatlan átárazási időzítés elmondható a szolgáltatások 0,4 százalékos egyhavi drágulása kapcsán is.

Összefoglalva tehát nemcsak a maginfláción kívüli tételek és a kedvezőtlen bázishatás lökte a célsáv fölé az inflációt, hanem a maginfláció részét képező tételek emelkedő inflációja is. Ennek megfelelően megugrott a maginflációs mutató is, a novemberi 4,4 százalékról 4,7 százalékra.

A piaci szolgáltatások inflációja – egy még mindig magas szintről – nem csökkent tovább, az ipari termékek inflációja pedig kissé emelkedett az év utolsó hónapjában.

Hogyan tovább? A 2025-ös év elejének várható inflációs adatai nem kecsegtetnek túl sok jóval. A januári hónap sok gazdasági szektorban az átárazások időszaka, s erre a szándékra most jócskán ráerősíthet a forint tavalyi negyedik negyedéves gyengülése. A vásárlóerő-paritáson „helyére kerülő” forintárfolyam az infláció alakulása szempontjából tehát kedvezőtlen hír: a gyenge forint egyértelműen emeli nemcsak az inflációt, hanem az inflációs várakozásokat is, s az év eleji átárazások idején a kettő együtt kifejezetten kedvezőtlen konstelláció. Emellett élesedtek januártól a jövedékiadó-emelések, a szolgáltatások árainak alakulásában már januárban megjelenhetett a magasabb minimálbér, valamint az októberi, váratlan telekom árcsökkentések visszavezetésének hatásai. Talán az egyetlen pozitívum, hogy az élelmiszerek további gyors drágulása az év első napjaiban megállni látszik.

Kicsit előrébb tekintve, nagyon érdekes lesz az idei év az infláció szempontjából is.

A január–februárra várt, 5 százalékot közelítő csúcsok után nem várunk egyértelmű trendet az éves rátákban.

Volatilis számok érkeznek majd, és az éves mutató legfeljebb decemberben kerül majd vissza a célsávba – részben az akkor már támogató bázishatás következtében. Szerencsére a szolgáltatási szektorban a visszatekintő árazás gyakorlata tavasszal jóval kevésbé lesz terhes, mint tavaly, azonban a további forintgyengüléstől való félelmek, az inflációkövető adóemelések, az élelmiszerárak kapcsán a felfelé mutató kockázatok proinflációs tényezők. A gazdaság most még gyengélkedik, azaz a jelenlegi, negatív kibocsátási rés és a kevésbé feszes munkaerőpiaci helyzet okozta, esetlegesen kisebb bérkiáramlás az infláció fékeződésének irányába mutathat, egyelőre. Azonban az idei évben már jobb lehet a növekedés, s a ciklikus pozíció várt javulása – különösen, ha a növekedésélénkülés fogyasztásvezérelt lesz – nem igazán sugall gyors dezinflációt az idénre. A fentiek alapján a 2025-ös éves átlagos inflációra vonatkozó eddigi 4,2 százalékos előrejelzésünk a tavaly decemberi számok után némi felfelé mutató korrekcióra szorul. A felfelé mutató inflációs kockázatok erősödése pedig a jegybank monetáris politikáját is befolyásolja majd, s az egyéb külső kockázatokkal együtt újabb érvet jelent majd az alapkamat szinten tartására az elkövetkező hónapokban.