Oldódik-e tovább az óvatossági motívum a háztartásoknál az idén?

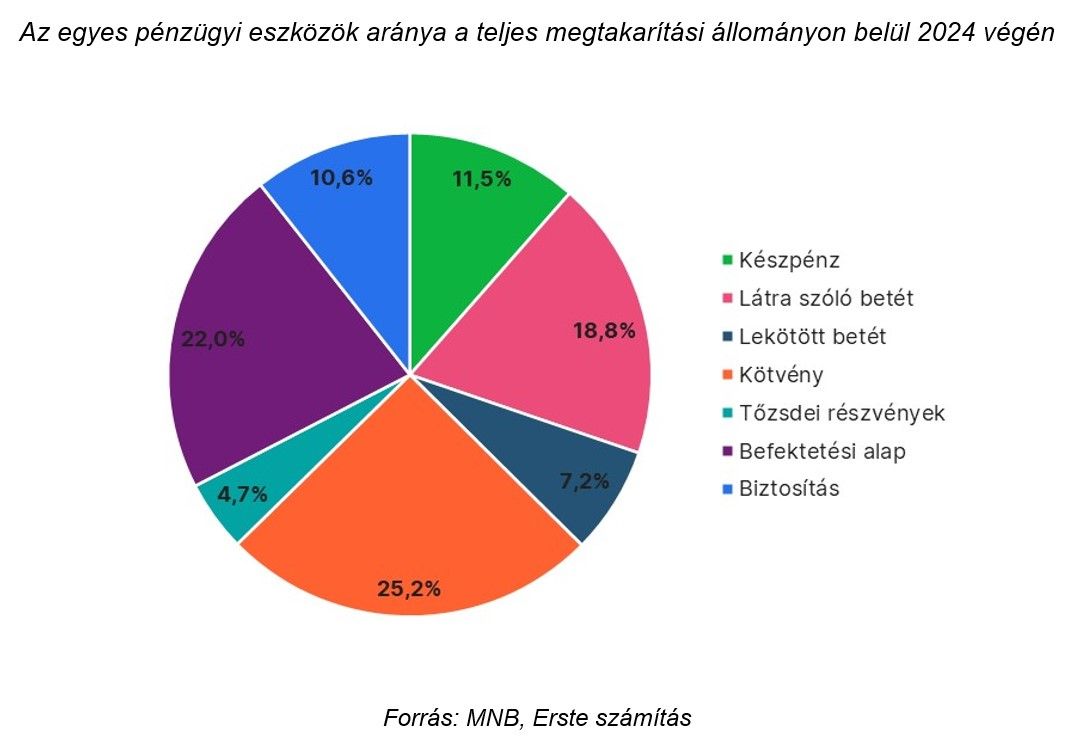

Az elmúlt években a gazdaságot – így a háztartási szektort is – különböző válságok sújtották, melyek közül a megtakarítások szempontjából kétségkívül a 2021–2022-es inflációs krízis, illetve a forint árfolyamának a Covid-válság kitörése óta fennálló, jelentős volatilitása volt talán a legfájóbb. 2024 végére nominálisan a magyar háztartások pénzügyi eszközeinek állománya megközelítette a 111 ezermilliárd forintot, ami az éves GDP-nek nagyjából 135 százaléka. Ebből a 111 ezermilliárd forintból bő 61 ezermilliárd forintot tekinthetünk szűkebb értelemben véve megtakarításnak. Az alábbi kördiagram azt mutatja, hogy ez a megtakarításállomány milyen különböző pénzügyi eszközök között oszlott meg a tavalyi év végén.

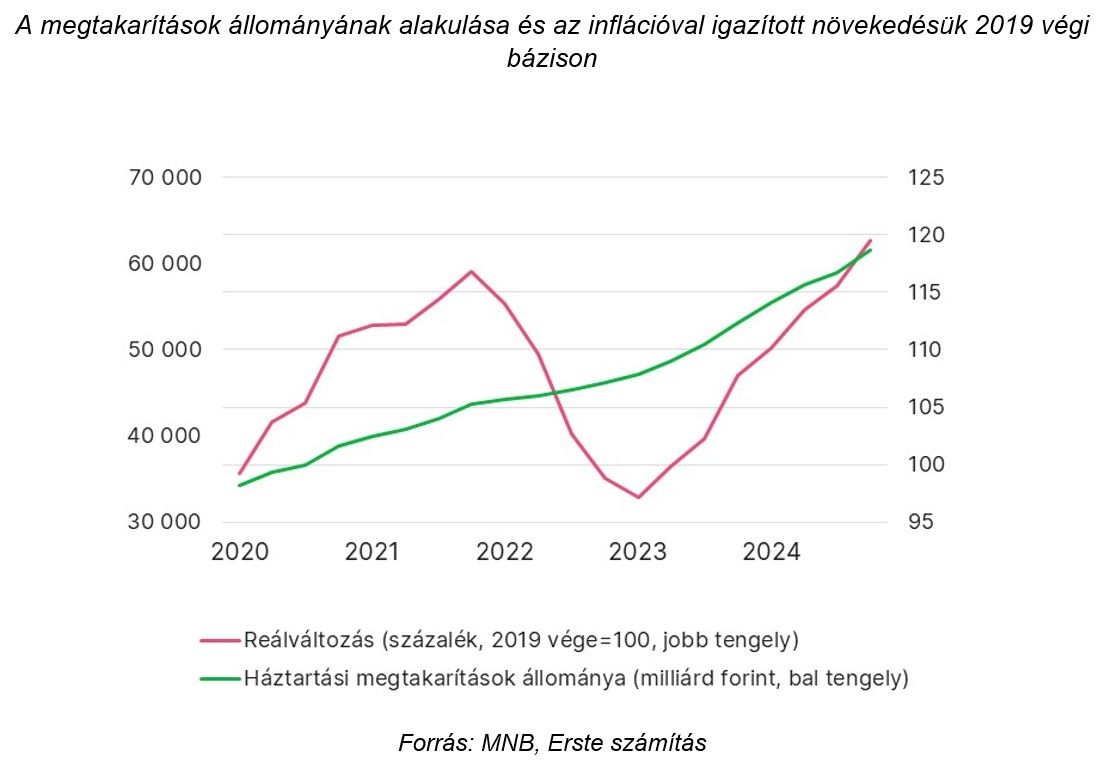

A megtakarítások állománya folyamatosan stabilan emelkedő pályán van: 2024-ben egy év alatt közel 11 ezer milliárd forinttal nőtt, ami egyébként hosszú évek óta a legmagasabb forintban számított nominális növekedés volt. Ha pedig az utolsó „békeév”, azaz 2019 végéhez viszonyítunk, a háztartási megtakarítások állománya nominálisan több mint 80 százalékkal emelkedett öt év alatt.

Említettem fentebb a magas inflációt, és nem véletlenül.

Ha ugyanis a megtakarítások idősorát kiigazítjuk az inflációval, látható, hogy azokban a bizonyos kritikus években a magas infláció a megtakarítások egy részét is erodálta.

A lenti ábra azt mutatja, hogy a folyamatos nominális növekedés ellenére – az infláció felgyorsulása miatt – reálértelemben a megtakarítások állománya a 2021 végi csúcsról 2023 első negyedévének végéig folyamatosan csökkent, és csak 2023 második negyedévétől került ismét emelkedő pályára. Ez után 2024 végére jutottunk el oda, hogy a megtakarítások állománya reálértelemben elérje a 2021 végi szintet.

A fentiek fényében pedig érthető a háztartási szektornak az elmúlt években tanúsított magatartása: az óvatossági megfontolások, a megtakarítások újjáépítésének szándéka jól látszik a 2023-as és a 2024-es adatokon. Az óvatossági motívum játszott döntő szerepet abban is, hogy a lakossági fogyasztás – dacára a tavalyi év viszonylag magas reálbér-növekedésének – viszonylag lassú tempóban állt helyre az elmúlt negyedévekben.

Az előttünk álló negyedéveknek egyik nagy kérdése így az, hogy a megtakarítások újjáépülése után oldódik-e a háztartási szektor fentebb említett óvatossága, és bátrabban fogyasztanak-e a jövőben – akár a megtakarításoknak és/vagy azok hozamainak a terhére. Nem véletlenül készült az elmúlt hetekben számos felmérés arról – leginkább az idei évre várható jelentős összegű lakossági állampapír-lejáratok és -kamatfizetések kapcsán –, hogy mit tervez tenni ezekkel a pénzekkel a háztartási szektor.

Az MNB a decemberi Inflációs jelentésében a jövedelemarányos megtakarítási ráta kisebb csökkenését, illetve a fogyasztási és a beruházási ráta növekedését vetíti előre az idei évre – ez utóbbit egyébként kormányzati programok is támogatják.

Kérdés persze, hogy ezeket a racionálisan várható folyamatokat mennyire „kavarja meg” az ismét feltámadni látszó infláció és a továbbra is bizonytalan gazdasági kilátások, melyek a háztartásokat ismét csak óvatosságra és fogyasztásuk racionalizálására késztethetik. Emellett a forint elmúlt negyedévi újbóli látványosabb gyengülése miatt várhatóan tartósan fennmaradó, viszonylag magas hazai kamatkörnyezet, párosulva a pénzügyi szektor élénk aktivitásával a megtakarítások bevonzása érdekében, összességében továbbra is inkább a magas szinten maradó megtakarítási ráta, mintsem a hirtelen megugró fogyasztás irányába mutat véleményünk szerint.

És ha már a forint negyedik negyedéves gyengülése szóba került, mindenképpen figyelemre méltó, hogy ebben az időszakban tranzakciós alapon a külföldi betétek állománya 92 milliárd, a külföldi befektetési jegyek állománya 126 milliárd, a külföldi részvények állománya pedig 134 milliárd forinttal nőtt. Úgy tűnik, a háztartások megtakarítási döntéseik során figyelemmel kísérik az árfolyam alakulását is. Az elmúlt napokban – leginkább a geopolitikai helyzet alakulásának, a lehetséges ukrajnai békéről szóló hírfolyamnak köszönhetően – sokat erősödött a forint, s most, amikor a napokban megérkeznek a februári prémiumállampapír-kamatok 400 milliárd forint feletti értekben, nagy kérdés, hogy a relatíve erős forintárfolyamot kihasználva vesznek-e még több külföldi devizaalapú eszközt a megtakarítók, illetve érdekes lesz azt is látni, hogy mennyire rendeződik át magának a megtakarítási állománynak a szerkezete az elkövetkező negyedévekben.