Kötvénypiaci kitekintő 2026-ra

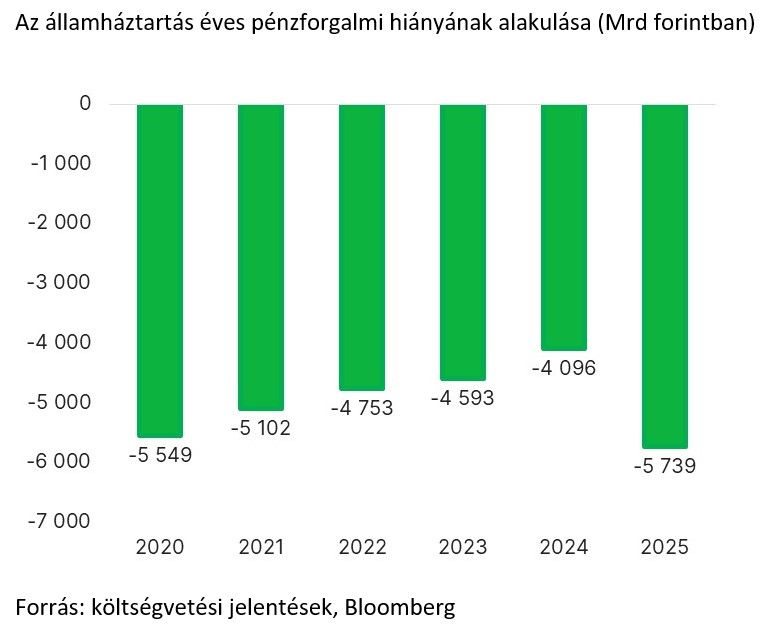

A várt, de elmaradó hosszúhozam-csökkenés nem független a tavalyi évet még mindig jellemző inflációs problémáktól, emellett nagy szerepe volt – a finanszírozási szempontból lényeges –pénzforgalmi szemléletű költségvetési hiánycél többszöri megemelésének is. Bár 2025 elején még „csak” 4123 milliárd forintos nettó finanszírozási igénnyel számolt az adósságkezelő, az évet végül minden előzetes tervet felülmúló, 5739 milliárd forintos hiánnyal zárta az államháztartás. Közel 40 százalékos volt tehát a túllövés, s még a 2020-as Covid-évet is meghaladta nominálisan a pénzforgalmi hiány mértéke.

Az adósságkezelő az év során ügyesen egyensúlyozott az adósságfinanszírozás három részpiaca (intézményi forint, intézményi deviza, lakossági) között a folyamatosan emelkedő finanszírozási igény – azaz a magasabb papírkínálat – kapcsán, és értelemszerűen a forintkötvények piaca sem maradhatott ki a kínálat emeléséből. Így, bár eredetileg csak 1850 milliárd forintos nettó forintkötvény-kibocsátással számolt az ÁKK, a végső mérleg nettó módon valamivel 2800 milliárd forint felett alakult. A nagyjából 1000 milliárd forintos nettó többletkibocsátás pedig fontos kínálatoldali gátja lett egy érdemi hozamcsökkenési folyamat kibontakozásának.

Térjünk át az idei évre! Az Államadósság Kezelő Központ (ÁKK) tavaly decemberben közzétett éves finanszírozási terve szerint 2026-ban az államháztartás nettó finanszírozási igénye 5445 milliárd forint lesz. A 2025-ös tényadatnál ez valamivel alacsonyabb ugyan, de továbbra is magasnak számít, elérve a most becsülhető idei nominális GDP 6 százalékát.

Ezt a nettó finanszírozási igényt a tervek szerint az intézményi forintkötvények 1723 milliárd forinttal, a lakossági befektetők 1000 milliárd forinttal, a devizakötvények pedig 2541 milliárd forinttal fedezik.

Látható tehát, hogy a nettó intézményi forintkötvény-kibocsátás esetében mintegy 1100 milliárd forintos nettó kibocsátáscsökkenés történhet tavalyhoz képest. Eközben azonban a devizakötvény-kibocsátás mind bruttó, mind nettó módon emelkedik, emiatt a 30 százalékos devizaadósság-arányra vonatkozó szabály is lazult valamelyest a plusz-mínusz 3 százalékos toleranciasáv bevezetésével.

Az idei finanszírozási tervben tehát az ÁKK a forintkötvény-kínálatot úgy alakítja, hogy azzal kisebb nyomást helyezzen az intézményi forintpiacra, azaz a csökkenő kibocsátással támogatja a piac stabilitását. Figyelembe véve emellett, hogy a magyar bankrendszer adóoptimalizálási kényszere nyomán az intézményi kötvények stabil vásárlója, a kereslet-kínálati viszonyok várható alakulása hozamcsökkenést sugall.

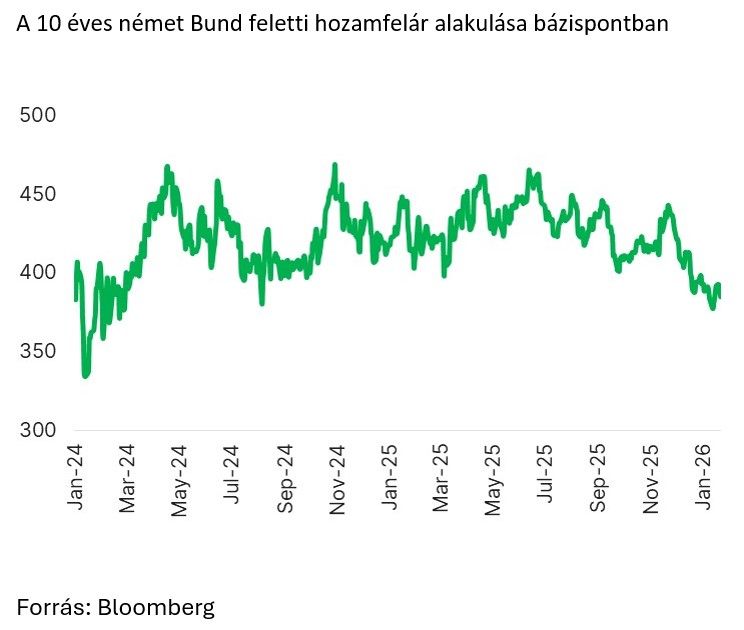

Ami az inflációt illeti, az idei évben az átlagos pénzromlás mértéke csökkenhet. Így – bár a maginfláción kívüli tételek inflációja kapcsán még nincs minden rendben, és az árrésstopok kivezetésével kapcsolatos bizonytalanságok is velünk vannak még mindig – összességében azért valószínűsíthető, hogy az idén már óvatosan csökkentheti a jegybank az alapkamatot. Hiteles középtávú inflációs kép esetén pedig a jegybanki alapkamat csökkenése segítheti a hosszabb hozamok normalizálódását is. A fiskális politika vitelével kapcsolatos bizonytalanságok persze árnyalják a képet, ami miatt a kötvénypiaci befektetők egyelőre továbbra is magas hozamfelárat várnak el.

Meghatározó lesz emellett a nemzetközi hozamkörnyezet alakulása is.

A világban általánosan megfigyelhető jelenség a költségvetési hiányok és az államadósságok növekedése, amit a befektetők egyre magasabb hozamszinteken hajlandók csak finanszírozni.

Különösen speciális az USA helyzete. Az egyre kiszámíthatatlanabbá váló trumpi gazdaság- és geopolitikát büntethetik a befektetők, és úgy néz ki, hogy a csökkenő bizalom leginkább a kötvénypiacon csapódik le. A tavaszi Fed-vezetőváltás is bonyolítja a helyzetet. Az új vezetés alatt a Fed valószínűleg az alacsonyabb irányadó kamatok felé fog elmozdulni, ami azt jelenti, hogy a hosszabb lejáratú amerikai államkötvényekbe magasabb inflációs kockázati prémiumot áraz majd a piac. Ennek következtében 2026-ban mind az USA-beli hosszú hozamok, mind az amerikai hozamgörbe meredeksége nőhet. Emellett a tervezett fiskális élénkítőprogramok miatt az európai – azon belül leginkább a német – hozamok is emelkedettek maradhatnak.

A magas globális hozamkörnyezet fennmaradása sajátos helyzetbe hozza a feltörekvő piacokat, köztük a magyart is. Bár a hazai fundamentumok alakulása – csökkenő kibocsátási nyomás, konszolidáltabb infláció, a fiskális problémák kezelésének várható elindulása az év második felében – elhozhatják a hozamspreadek csökkenését, a várhatóan tovább emelkedő fejlett piaci hozamok miatt ez összességében nem feltétlenül hoz nagyon látványos hozamcsökkenést. 2026-ban így előállhat az az érdekes helyzet, hogy csökkenő kockázati prémium mellett is viszonylag magasak és volatilisek maradnak a hosszú hozamok. A Fed politikája és a világ kötvénypiacainak volatilitása tehát továbbra is fontos tényezője marad annak, hogy mi történik a hazai kötvénypiacon 2026-ban.