Egyre ritkábban mennek mínuszba a lakossági számlák

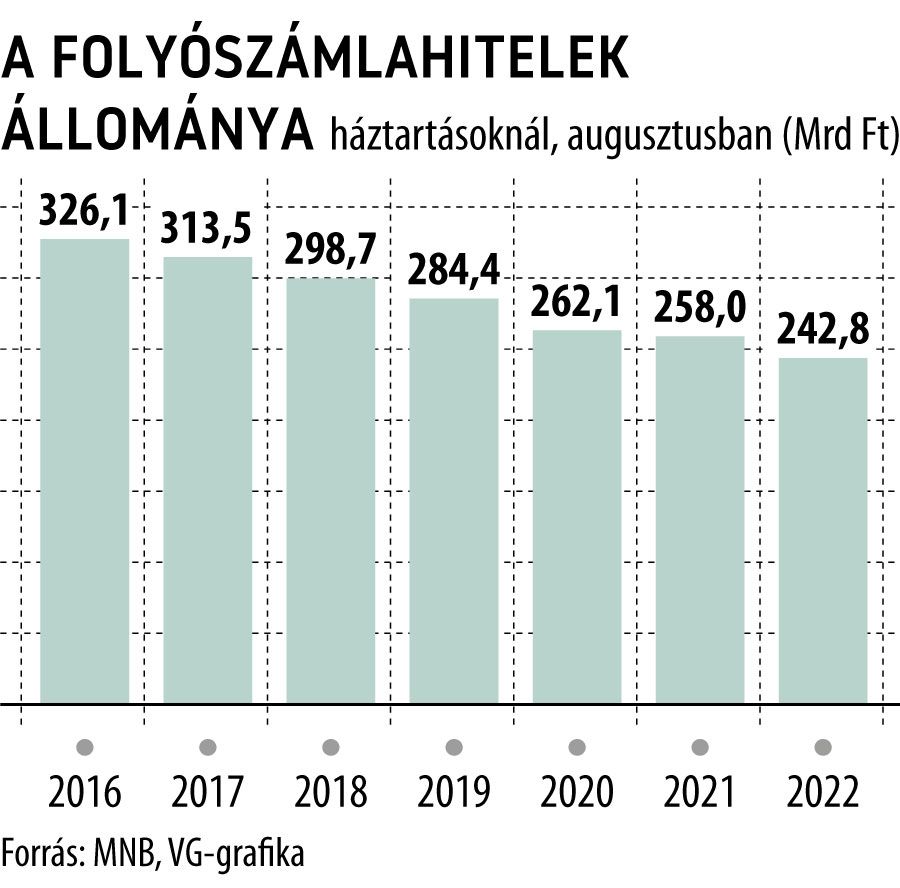

Nem egészen 243 milliárd forintnál járt augusztusban a háztartások folyószámlahiteleinek állománya, ami közel 6 százalékkal elmaradt az egy évvel korábbitól – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A bő 240 milliárd forintos állomány persze még mindig jóval magasabb a 2022 februárjában mért 219,4 milliárdos, sokéves mélypontnál, ám hosszabb távon vizsgálva a folyószámlahitel-portfólió alakulását egyértelműnek tűnik a lassan, de szinte folyamatosan csökkenő tendencia: 2016 nyarának végén például még bő 326 milliárd forintos volumennél járt a piac.

A folyószámlahiteleken belül nyilvántartott hitelkártya-követelések állományánál még látványosabb visszaesést hozott az augusztusig számolt egy év, hiszen a teljes volumen 7,8 százalékkal, 131,2 milliárd forintra csökkent.

Az ügyfelek szempontjából örvendetes fejlemény viszont, hogy a kamatozó követelések mennyisége 17 százalékkal, 69,5 milliárd forintra zsugorodott egy év alatt, miközben a nem kamatozóké 5,3 százalékkal, 61,7 milliárdra nőtt. Ez arra utal, hogy a hitelkártyás ügyfelek egyre tudatosabban használják ki az e konstrukcióknál megszokott (általában 45 napos) kamatmentes időszakot, és egyre kevesebben várnak addig, míg a tartozásuk kamatozni is kezd.

Az új szerződéseknél – vagyis az igénybe vett hitelkereteknél – már inkább stagnálás közeli állapotról lehet beszélni a lakossági folyószámlahiteleknél: az idei év első nyolc hónapjában összesen 2261,8 milliárdnyi új szerződést regisztrált az MNB, amely 1,5 százalékkal elmaradt az egy évvel korábbitól. Figyelemre méltó ugyanakkor, hogy ezen belül a kamatozó hitelkártya-követeléseknél már minimális mértékben ugyan, de emelkedett az új szerződések értéke éves összevetésben, és megközelítette az 1083 milliárd forintot.

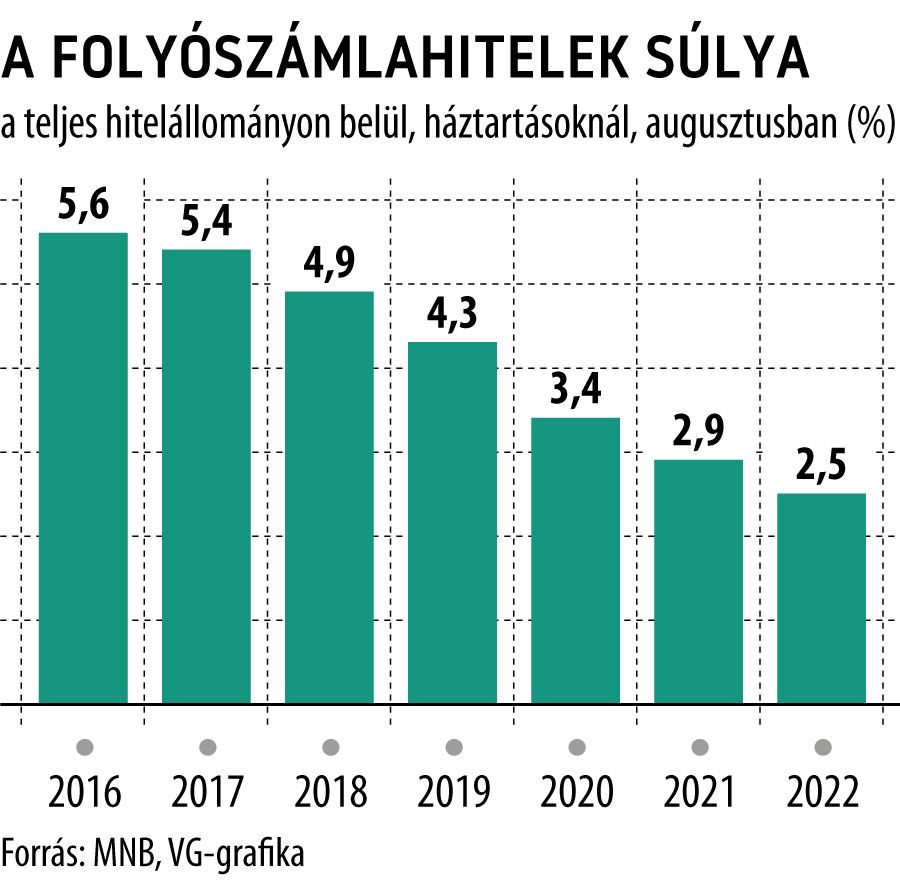

Az elmúlt évek lassú állománycsökkenésével párhuzamosan pedig a folyószámlahitelek jelentősége is egyre kisebb lett a lakossági hitelpiacon: az egyre duzzadó portfólión belüli súlyuk a 2016 nyarán mért 5,6-ről az idén augusztusra 2,5 százalékra csökkent.

Az elmúlt években mutatott, meglehetősen szerény teljesítménynek több oka is lehetett. Az egyik, hogy az elmúlt években jellemző alacsony kamatszintek miatt az egyéb fogyasztási hitelek (leginkább a személyi kölcsönök) jóval kedvezőbb alternatívát jelentettek a számlahitelekhez, vagy a hitelkártyákhoz képest, amelyeknél ugyan szintén jelentősen csökkentek a kamatok, jóval magasabb volt az áruk az egyéb konstrukciókhoz mérten. (Más kérdés, hogy a hitelkártya-használat nem feltétlenül jár együtt kamatfizetéssel is.) A másik, hogy a hitelkártyák iránti kereslet a viszonylag kedvező gazdasági környezet ellenére sem nőtt: ezt jól alátámasztja, hogy az idei év derekán már csak 1,16 millió, hitelkerettel ellátott plasztik volt forgalomban Magyarországon, miközben 2018 nyarán még több mint 1,3 millió.

Az előttünk álló időszak viszont már hozhat némi növekedést a folyószámlahitelek piacán: az erősödő inflációs nyomás, az energiaárak alakulása miatt nőhet azoknak a lakossági ügyfeleknek az aránya, akik napi kiadásaikat gyakrabban fedezik a folyószámlájukhoz kapcsolódó hitelkeretek részleges kihasználásával.