A hitelezés felpörgése híján a kínai akkugyárak menthetik meg a magyar növekedést

Nem véletlenül mondta Matolcsy György, a Magyar Nemzeti Bank (MNB) elnöke a kamatemelési ciklus tavaly szeptemberi lezárásakor, hogy két számjegyű alapkamatnál már „nincs értelme tovább menni”, mivel 10 százalék fölötti kamatok mellett a hitelezés lényegében megszűnik, ellehetetlenítve a gazdasági szereplők friss forráshoz való jutását.

Az más kérdés, hogy a jegybank ezt követően kénytelen volt az – októberben a forint vesszőfutása miatt – továbbmenni, egészen extrém magasságba, 18 százalékig emelve az irányadó rátát, amelyet május óta hónapról hónapra farigcsál (most épp 16 százalékon áll). Mindeközben a még mindig rendkívül magas, 13 százalékos alapkamathoz továbbra sem nyúl.

Ráadásul a jegybank jó ideje azt hangoztatja, hogy pozitív reálkamatot szeretne elérni, tehát ha csökken is az infláció, az alapkamat még jó ideig magas szinten ragadhat. Miután az ingatlanpiacot és az építőipart már megviselték ezek a kamatok, joggal adódik a kérdés, hogy ilyen szintek mellett lehet-e egyáltalán növekedni, pontosabban miből lesz itt növekedés?

Véget ért az ingyenpénz korszaka

Molnár Dániel, a Makronóm Intézet szakmai vezetője a Világgazdaságnak azt mondta, most, hogy az infláció gyorsulva mérséklődik, természetes, hogy a gazdasági szereplők szeretnék látni a kamatok gyors csökkentését, azonban a növekedés a mostani szituációban a nemzeti bank számára csak másodlagos. A szakember szerint arra is fel kell készülniük, hogy az idehaza a 2010-es évek második felét, míg globálisan az egész évtizedet jellemző alacsony, nullaközeli kamatok már nem térnek vissza,

véget ért az ingyenpénz korszaka, a vállalatoknak és a lakosságnak meg kell barátkoznia a magasabb hitelkamatokkal.

Ha a jegybank elengedi az inflációt a romló kilátások miatt, az – beépülve az inflációs várakozásokba – tartósan magasabb inflációt eredményezhet, amelyet a mostaninál még szigorúbb kamatpolitikával lehetne csak letörni. Szerinte hiába utalnak arra a hazai folyamatok, hogy agresszívebb kamatcsökkentésbe is kezdhetne az MNB, a bizonytalanság – hogy nem történik-e a tavalyihoz hasonló energiasokk –, illetve a külső környezet ezt nem teszi lehetővé.

Előfordulhat, hogy egy-másfél éves távlatban megállapíthatjuk majd, hogy a jegybankok túlzásba vitték a szigorítást, ahogy a koronavírus-járvány időszakában is a szükségesnél nagyobb lazítást hajtottak végre, azonban ezzel kapcsolatban most még korai lenne ítéletet hirdetni

– fogalmazott a Makronóm elemzője. Mindenesetre abban szinte teljes egyetértés van a monetáris és fiskális politika alakítói között, hogy a strukturálisan több tényező is a korábbiaknál magasabb drágulási ütem felé mutat, ez pedig a kamatvárakozásokat is nagyban meghatározza.

Az állam átvette a jegybank növekedésösztönző szerepét

A mostani helyzetben egyedüli mentőövet azok az állami hitelprogramok jelenthetnek, amelyeket a jegybank is kritizál, mivel azok rontják a monetáris transzmissziót. A Baross Gábor Tőke és Hitelprogram vagy a Széchenyi Kártya Program nélkül ugyanakkor nagyon nehéz helyzetben lennének a hazai cégek, a visszaesés is biztosan nagyobb lett volna. Nagy Márton a Világgazdaságnak adott interjújában úgy számolt, ezek a programok összegészében 1,6 százalékkal növelhetik az idei GDP-t, tehát nélkülük recesszió lenne Magyarországon.

Molnár Dániel arra is emlékeztetett, hogy a jegybanknak – nyilván más körülmények között – is voltak bevált nem konvencionális eszközei, mint például az NHP, amelynek a segítségével egy magasabb alapkamatszint mellett is sikeresen tudott hitelezési fordulatot végrehajtani. Miután a jegybank a pénzkínálat drasztikus szűkítésén keresztül próbálja letörni az inflációt, hasonlóra ezúttal biztosan nem lehet számítani, ennek ellenére az MNB által prognosztizált növekedés egyáltalán nincs messze a kabinet várakozásától. A jegybank legutóbbi, júniusi inflációs jelentésében az idei 0–1,5 százalék közötti GDP-bővülés után jövőre 3,5–4,5 százalékos növekedést vár, köszönhetően az év második felében visszatérő reálbér-növekedésnek és a beruházások növekedésének.

A külföldi működő tőke húzhatja a növekedést

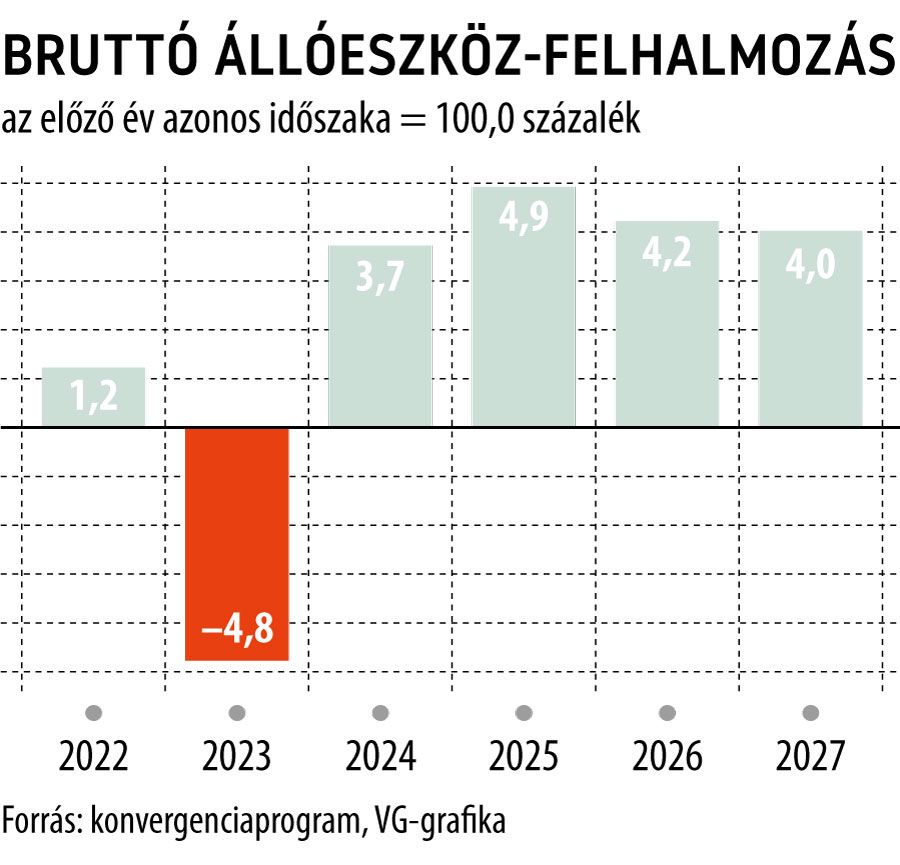

Ez utóbbi lehet a döntő, a hitelezés földbe állását növekedési oldalról leginkább a beáramló külföldi működő tőke (FDI) ellensúlyozhatja, amely egyes számítások szerint 2020 óta a GDP 14 százalékára rúg, és amire láthatóan a kormány is egyre jobban támaszkodik az uniós források hiányában. A jövő évre várt 4 százalékos növekedésben a magánberuházások felfutása lesz a meghatározó, ami egyértelműen az FDI-ból fakad.

A konvergenciaprogram szerint a nagyvállalati fejlesztések az elmúlt három évben meghaladják a 9100 milliárd forintot, az általuk kiépülő többletkapacitások pedig éves szinten mintegy 27–46 ezermilliárd forinttal emelhetik hazánk exportteljesítményét,

amely a jelenlegi éves magyar árukivitel nagyságrendileg 49–82 százaléka. Mindent egybevéve, az elkövetkező években csupán a fenti beruházások összességében 14–19 százalékpontos GDP-többletet generálhatnak.