A biztosítási piacot tavaly a nyugdíjtermékek növekedése mentette meg

A magyar biztosítási piac a Magyar Biztosítók Szövetsége- (Mabisz) tagok jelentései alapján 2023-ban – korrigáltdíj-alapon – 12,7 százalékkal növekedett. Az életterület korrigált díjbevétele 12,3 százalékkal, a nem életterület 12,8 százalékkal tudott bővülni. Az életbiztosítások területén a felkészülés éve lesz az idei, a jövő évben bevezetésre kerülő etikus 2.0 változásokra – közölte Erdős Mihály, a Mabisz elnöke, aki egyben a Generali Biztosító elnök-vezérigazgatója is.

Fotó: Tóth Imre / Hajdú-Bihari Napló

Mint ismert, az etikus 2.0 változásokat a Magyar Nemzeti Bank kezdeményezte, mondván, jobb ár-érték arányú, alacsonyabb költségmutatójú és visszásságok nélkül értékesített életbiztosításokat szeretne látni a magyar életbiztosítási piacon.

2023-ban a Mabisz tagjainak díjbevétele meghaladta az 1563 milliárd forintot. Ez 4,99 százalékkal magasabb az előző évinél, azonban reálértéken a 2015-ös értéknek felel meg

– ismertette a szövetség összesített adatait az elnök.

Az életbiztosítások díjbevétele csökkent 2023-ban

A korábbi években megszokott módon tavaly a nem életüzletág díjbevételei gyarapodtak nagyobb ütemben, 12,83 százalékkal, 957 milliárd forintra.

Fotó: Shutterstock

Ezzel szemben az életterületen a korrigált díjbevételek 12,33 százalékkal, 475 milliárd forintra kúszak fel. Az életdíjbevétel növekedése – a korrigált életdíjbevételtől eltérően – 5,39 százalékos csökkenést mutatott. Ez annak köszönhető, hogy az egyszeri díjbevétel az előző évi 240 milliárd forintról 14 milliárd forintra csökkent.

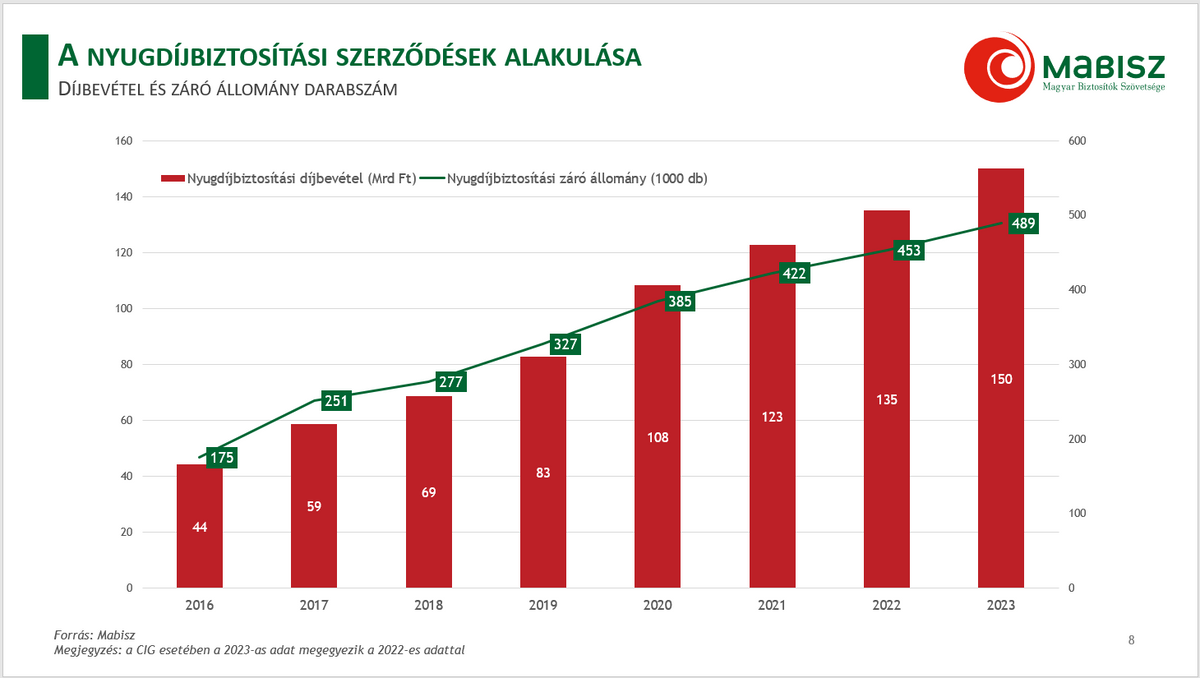

Tavaly a nyugdíjbiztosítások díjbevétele 11 százalékkal tudott bővülni, ez megközelítőleg 490 ezer biztosítási szerződést jelent.

A vegyes életbiztosításoké azonban 17 százalékkal, a unit linked biztosításoké pedig 4 százalékkal csökkent. A nem élettermékek közül 2023-ban a lakossági vagyonbiztosítások 15 százalékkal, a kgfb 12 százalékkal, a casco 21 százalékkal nőt. Ez a négy termék a nem életágazat díjbevételének több mint 80 százaléka. Az átlaghoz és az előző évekhez képest is jóval magasabb volt a kgfb és cascobiztosítások díjbevétel-emelkedése.

Fókuszban idén a lakásbiztosítások

„Ami a lakásbiztosítási piacot illeti, azon a verseny jelenleg is erős” – hangsúlyozta a szakember. Majd hozzátette: „Az idei lakásbiztosítási kampány kiindulópontja 3,3 milliós lakásbiztosítási állomány, és 37,3 százalékos kárhányaddal működött ez a piac.”

A Mabisz kiemelten fontosnak tartja, hogy a kampány során minden ügyfél, aki lemondja a lakásbiztosítását, mindenképpen kössön új biztosítást, és ne maradjon fedezet nélkül.

A tárgyévi kárráfordítások összességében 5 százalékkal emelkedtek, ami tehát meghaladta a díjbevétel növekedési ütemét. Az élet területen 6 százalékos csökkenés, míg a nem életterületen 11 százalékos növekedés volt megfigyelhető.

Jelentősek voltak a költségvetési befizetések

Tavaly a biztosítási szektor több mint 211 milliárd forintot fizetett be a költségvetésbe biztosítási és extraprofitadó formájában, ez a díjbevétel 13,5 százaléka, ugyanez a tétel 2022-ben 11 százalékra rúgott.

Az extraprofitadó az előző évhez képest több mint 70 százalékos adóteher-növekedést jelent.

A magyarországi biztosítási piac első öt szereplőjének összesített piaci részesedése 57 százalék feletti. Ha csoportszinten vizsgáljuk a piaci koncentrációt, akkor a VIG csoport 19,4 százalékos, míg a Generali csoport 16,47 százalékos részesedést mondhat magáénak.