Óriási pénzek érkezhetnek jövőre a lakáspiacra: ez áll a háttérben

Jelentős hatással járhat a magyarországi lakáspiacra a lakossági állampapírok jövő évi hozama, valamint egyes sorozatok lejárata a következő évben, ahogy az önkéntes nyugdíjcélú megtakarítások lakáscélú felhasználhatósága adómentesen, így a kérdés a Magyar Nemzeti Bank legfrissebb pénzügyi stabilitási jelentésében külön is helyet kapott.

Az állampapírok jelentős részéből vehetnek lakást

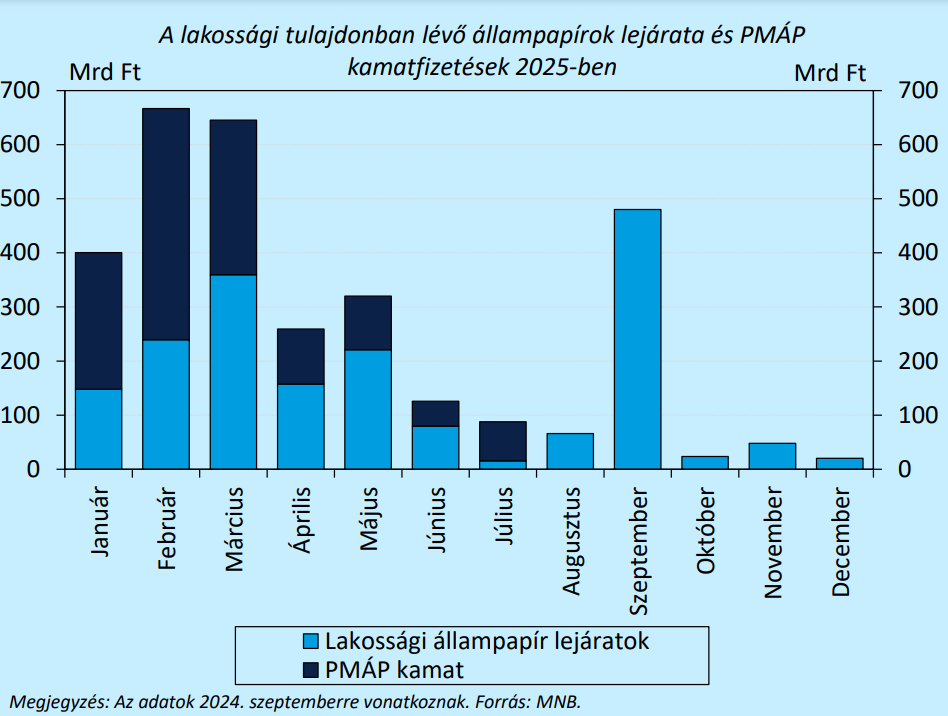

A következő évben az egyes Prémium Magyar Állampapírok (PMÁP) után mintegy 1300 milliárd forint hozamot kapnak a magyar háztartások, miközben le is járnak közel 1800 milliárd forint értékben olyan állampapírok, melyek a lakosság kezében vannak, ám a lejáró állomány már nem csak a különböző PMÁP-sorozatokból kerül ki. Az Államadósság-kezelő Központ adatai alapján egyébként jövőre mintegy 475 milliárd forint PMÁP jár le, valamint még idén decemberben további 73 milliárd forint a lejáró állomány az inflációkövető papírokból. Az MNB rámutat arra, hogy

a kamatfizetések főként 2025 első három hónapjában lesznek esedékesek, míg a lejáratok 60 százaléka is január és május közé esik majd.

Ráadásul mivel a PMÁP hozama az inflációhoz kötött, a kamatforduló után az egyes sorozatok által kínált kamat is nagyot esik a kamatforduló után, a jegybank szerint 18,4 százalékról 4,7 százalékra csökken az átlagos kamatszint az összesen 7 ezer milliárd forintos állományon.

Noha az MNB 2024. szeptemberi felmérése alapján a válaszadók 74 százaléka nem tervezi lejárat előtt eladni lakossági állampapírját, és további 19 százalékuk is csak egy részét tervezi értékesíteni, tehát a jegybank szerint csak mérsékelt portfólió átalakítás várható. Az MNB felmérése szerint

a válaszadók közel fele a kamatokból ismét állampapírokat tervez venni, és mindössze 19 százalék nyilatkozott úgy, hogy a lakásberuházást is magában foglaló nagyobb kiadásaira fogja azt használni.

Azonban még így is több száz milliárd forintnyi összeg landolhat a lakáspiacon, élénkítve a keresletet és felhajtva a lakásárakat.

A nyugdíj-megtakarítások inkább a lakásfelújítást szolgálhatják

Az önkéntes nyugdíjpénztári megtakarítások adómentes felhasználhatóságát jövőre lehetővé tevő javaslat hatásai kapcsán a jegybanki jelentés arra hívja fel a figyelmet, hogy az ilyen módon megtakarított vagyon eloszlása is fontos szerepet játszhat majd. A kormány javaslata szerint a pénztártagok kizárólag 2025-ben, legfeljebb három alkalommal kérhetik a lakáscélú adómentes kifizetést,

amit azonban nemcsak lakásvásárlásra, de lakásfelújításra is költhetnek, beleértve abba olyan beruházásokat is, mint a lakás belső burkolatainak felújítása, klímaberendezés, valamint konyhai bútorok és gépek cseréje.

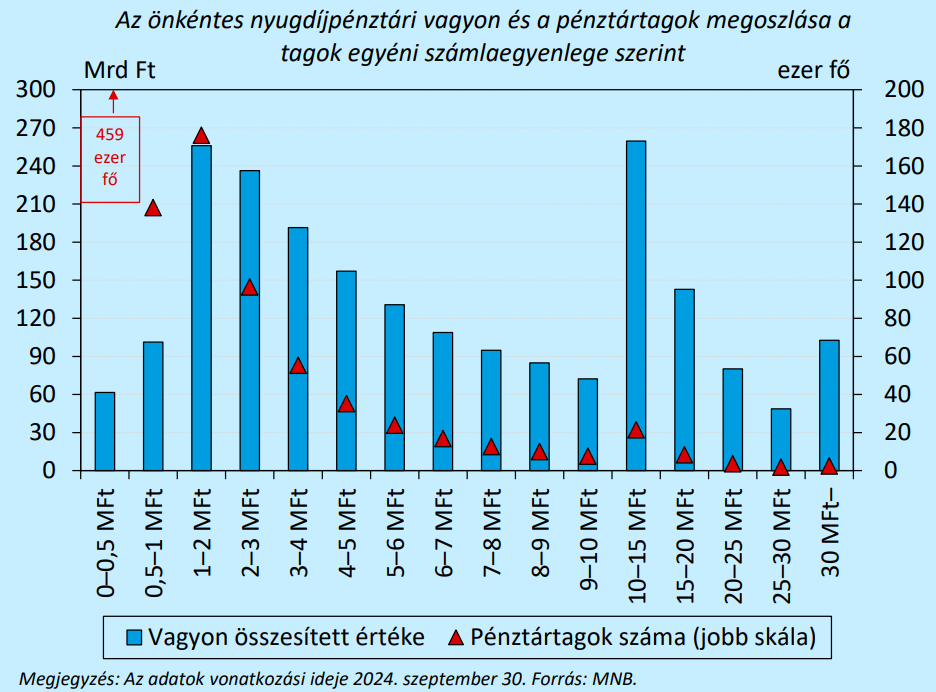

A kormány várakozásai szerint a 2100 milliárd forintos nyugdíjpénztári vagyon 14 százaléka, mintegy 300 milliárd forint áramolhat ilyen módon a lakáspiacra. Kérdés, hogy ebben a különböző felújítási beruházások is benne vannak-e. A vagyon eloszlása pedig azért fontos, mert bár közel 1,1 millió fő rendelkezik önkéntes nyugdíjpénztári megtakarítással,

az átlagos számlaegyenleg csak a 2 millió forintot közelítette szeptember végén és 459 ezer pénztári tag megtakarítása a félmillió forintot sem érte el.

További 314 ezer tag 0,5–2 millió forintos pénztári megtakarítással rendelkezett, amiből a jegybank arra következtet, hogy a tagok majdnem háromnegyede nem fog vásárlóként megjelenni a lakáspiacon.

Az MNB jelentése arra is rámutat, hogy a pénztári tagok és megtakarításaik életkora is fontos szerepet játszhat a lehetőség kihasználásával kapcsolatban, ugyanis a 41 évesnél fiatalabb pénztári tagok száma csak 216 ezer, míg átlagos megtakarításuk mindössze 800 ezer forint, így ők inkább csak a felújítások lehetőségével élhetnek ebből az összegből.

Azonban 38 ezer pénztártag ilyen jellegű megtakarítása több mint 10 millió forint, ami a teljes pénztári vagyon közel egyharmada, mintegy 634 milliárd forint. Esetükben pedig ez a megtakarítás már elég lehet egy lakásvásárlás önerejéhez vagy egy teljes körű lakásfelújításhoz. Ezek

a jellemzően idősebb pénztártagok gyermekük lakáscélját is támogathatják, mivel ezt a kormány javaslata is lehetővé teszi.

Az MNB összegzése szerint míg az állampírok kamatai és lejáratai valóban nagy növekedést hozhatnak a lakáspiaci keresletben, addig az önkéntes nyugdíjpénztári megtakarítások főként – a pénztártagok vagyoni és koreloszlásából fakadóan – felújításokban, hiteltörlesztésben és megtakarítók gyermekeinek lakásvásárlásaiban játszhatnak szerepet. Azt is érdemes figyelembe venni, hogy a PMÁP-kamatokból és lejáratokból lakást vásárolni szándékozók kezében valószínűleg a nyugdíjpénztári megtakarítókhoz hasonlóan nagyobb összeg van, mint azokéban, akik nem tervezik portfóliójuk jelentős átrendezését.