Elérhette a ciklus alját a kereskedelmiingatlan-piac

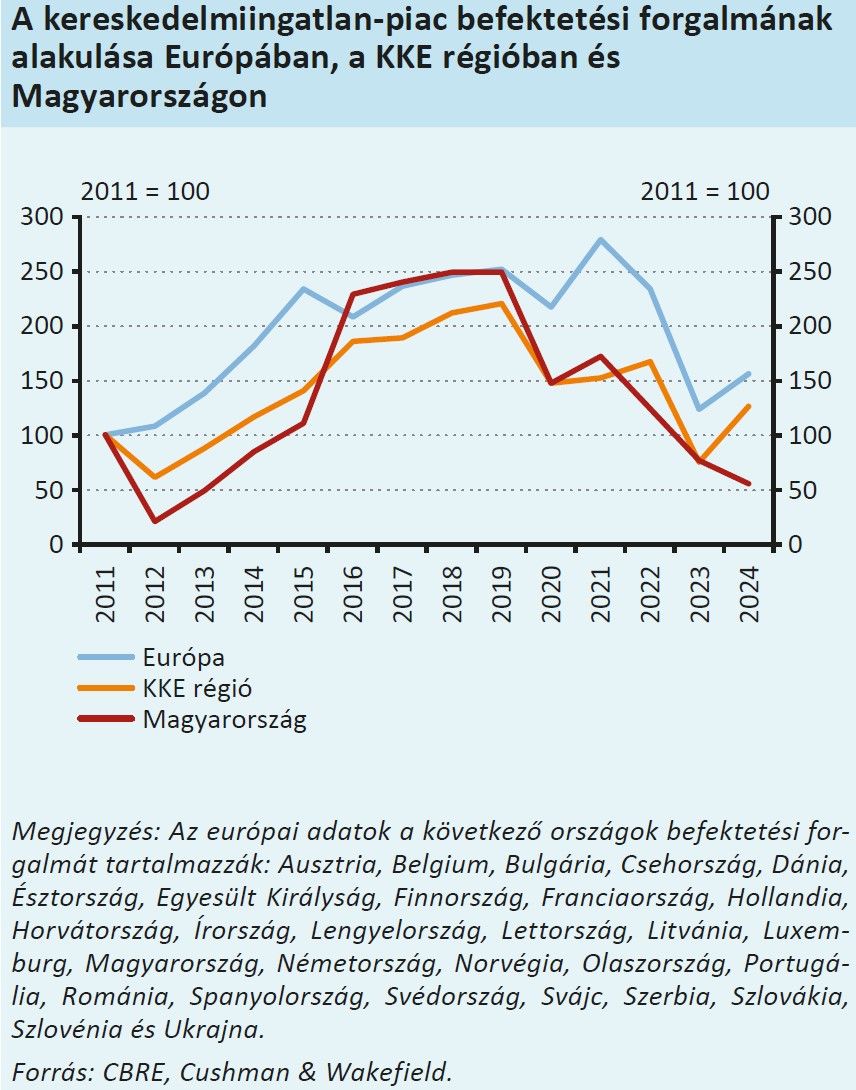

Mintegy 28 százalékkal elmaradt az előző évitől 2024-ben a hazai kereskedelmiingatlan-piac befektetési forgalom, ami mintegy 400 millió eurót tett ki, a továbbra is koncentrált, 73 százalékban belföldi befektetőkhöz köthető, alacsony hazai befektetési forgalom kockázatot jelenthet a hazai piac megítélésére – összegezte a Magyar Nemzeti Bank csütörtökön közzétett féléves jelentésében.

A bankok tavaly az egy évvel korábbi alacsony bázishoz képest 36 százalékkal több kereskedelmi ingatlannal fedezett projekthitelt folyósítottak, melyek kétharmada építési célú hitelhez kapcsolódott.

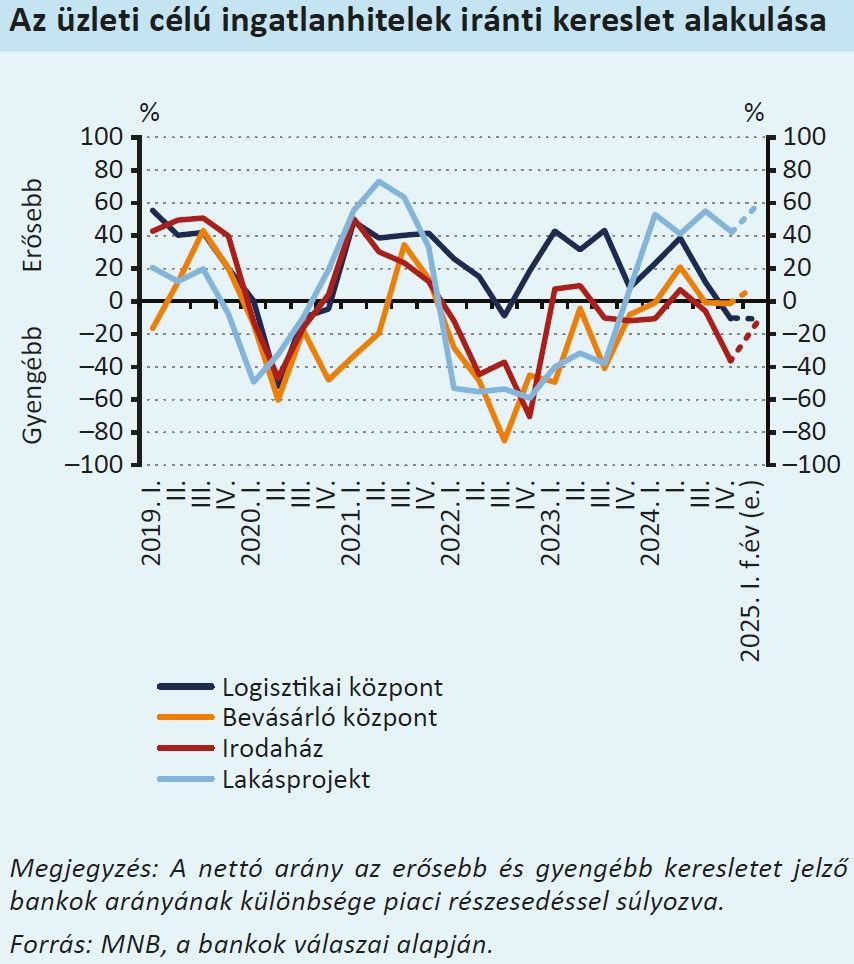

A szállodák és az irodaházak kivételével, valamennyi ingatlantípus esetében nőtt az új kibocsátási volumen. Az MNB Hitelezési felmérése szerint a negyedik negyedévében a bankok az irodaházak és logisztikai központok esetében még szigorítottak a hitelezési feltételeken, 2025 első félévére ugyanakkor már nem helyeztek kilátásba további szigorítást.

A kereskedelmi ingatlanok piacára a várakozásoktól elmaradó gazdasági növekedés, alapvetően a feldolgozóipar visszaesése hatott negatívan.

A változó bérlői és befektetői igények továbbra is kihívást jelentenek, leginkább az irodapiacon. Emelkedtek a lefelé mutató kockázatok a friss adatok szerint.

Az infláció hosszú árnyéka

Elsősorban keresleti problémát látnak a vállalatok továbbra is, az infláció hosszú árnyéka, a termelésben megmutatkozó hatások továbbra is érzékelhetők – fogalmazott Nagy Tamás, az MNB pénzügyi stabilitásért és jegybanki eszköztárért felelős igazgatója a jelentést ismertetve.

A hozamnövekedési kilátásokat árnyalja a várttól elmaradó gazdasági növekedés.

A várakozásoktól elmaradó GDP-növekedés tavaly sem tudott jelentős lökést adni a bérbeadási és befektetési tevékenység élénkülésének az év második felében.

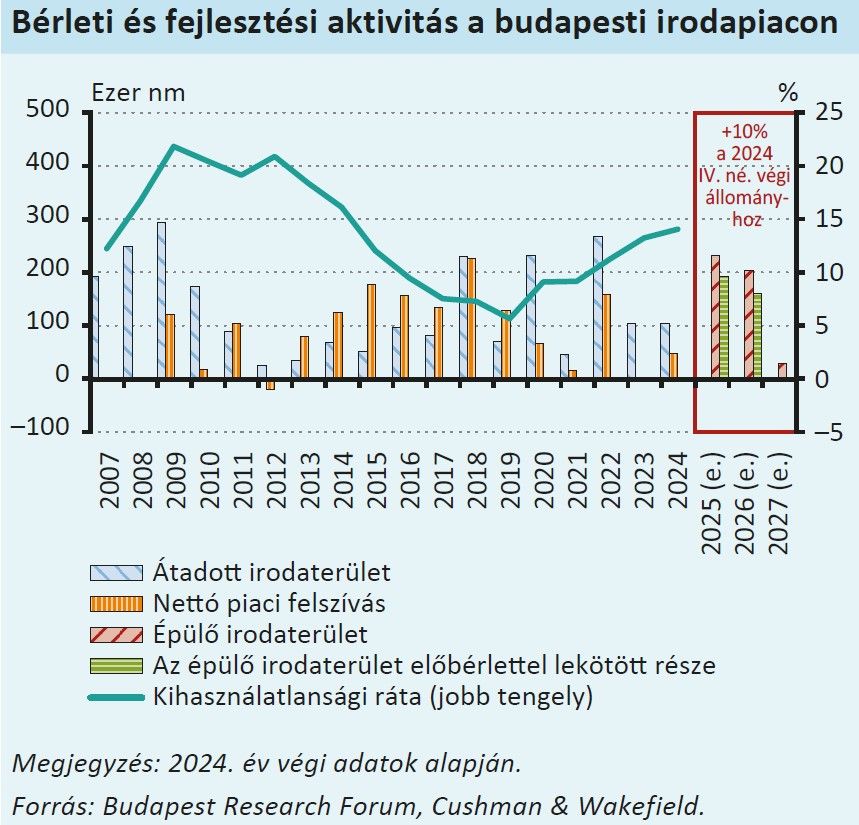

Átépítések kezdődtek az irodapiacon

Több irodából szálloda lett, ezek kikerültek a kihasználatlansági mutatókból.

Bruttó 8 százalékkal nőtt a kereslet, de ennek a 60 százalékát a szerződés megújítások adták, a növekedést megalapozó új keresletben visszaesés van. Az éves nettó, azaz a megújítások nélküli kereslet 11 százalékkal alacsonyabb volt az egy évvel korábbinál.

Az egyik legmagasabb fejlesztési aktivitást most az irodapiacon látni, a kormányzati intézmények költözése generálta kereslet megemeli a mutatókat,

a folyamatban lévő fejlesztések kétharmada előbérlettel vagy tulajdonossal rendelkezik már.

Nagy kérdés, hogy a hátrahagyott területek mennyiben növelik meg majd a kihasználatlan területek mennyiségét – hangzott el.

Mérsékelt nettó piaci felszívás mellett a budapesti irodapiac kihasználatlansági rátája emelkedett, és e tekintetben egyelőre nem várható trendforduló, a szerény kereslet másik hatása, hogy a kínálati bérleti díjak az eurozóna inflációs adatától elmaradó mértékben emelkedtek.

Ipar-logisztika

A kereskedelmiingatlan-piac szempontjából meghatározó ágazatok teljesítménye a feldolgozóipar kivételével emelkedett 2024. negyedik negyedévben, de 2025 januárjában az ipari termelés visszaesése folytatódott. Magyarországon.

Országos szinten a folyamatban lévő ipari nagyberuházások, továbbá az ezekhez kapcsolódó beszállítói lánc érdemi keresletet támasztanak az ipari-logisztikai ingatlanok iránt:

2025-ben rekordvolumenű, közel 2,4 millió négyzetméter ipari-logisztikai ingatlan átadása várható országszerte,

ez a 2024. év végi állományhoz képest 14 százalékos bővülést jelent.

A 2025-re tervezett új ipari-logisztikai átadások

- 62 százaléka Kelet-Magyarországon,

- 19 Közép-Magyarországon (Budapestet is beleértve) és

- 19 százaléka Nyugat-Magyarországon várható.

A kelet-magyarországi magas arányt főként a Debrecenben, Kecskeméten, Nyíregyházán és Szegeden folyamatban lévő ipari beruházások magyarázzák.

A kereskedelempolitikai bejelentések okozta bizonytalanság lassíthatja az átadásokat.

Tavaly mérsékelten, 8 százalék alá csökkent a kihasználatlansági ráta. A következő két évben az újonnan piacra kerülő állomány a régióban a legmagasabb. Az előbérleti arányok az elmúlt évek átlagát hozzák, nagyjából a harmada.

Szállodafejlesztések a turizmus visszapattanása mellett

Tavaly a belföldi forgalom is élénkülni tudott, miután a turizmus visszapattanása sokáig a külföldi vendégforgalomra támaszkodott.

Mintegy 17 százalékkal nőtt a szállodák árbevétele, az átlagos foglaltság a covid előtti szinten volt.

Idén és jövőre évente 2-3 ezer szállodai szoba jön a piacra, zöme nem Budapesten.

A legjelentősebb kockázat

A befektetési forgalom 2024-ben a már amúgyis alacsony szintről tovább csökkent, ez a legjelentősebb kockázat.

A szállodák és az irodaházak kivételével, valamennyi ingatlantípus esetében tetten érhető volt az új kibocsátási volumen emelkedése. Összességében a hazai hitelintézetek kereskedelmi ingatlannal fedezett projekthitel-kitettsége mérlegfőösszeg- és szavatolótőke arányosan is kevesebb, mint fele a 2008-as válság utáni legmagasabb szintnek, és a nemteljesítő hitelek aránya is alacsony, 3,7 százalékos szinten tartózkodott a múlt év végén.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”