A hét, amikor már a jegybankok is beismerték, hogy recesszió nélkül nem győzhető le az infláció

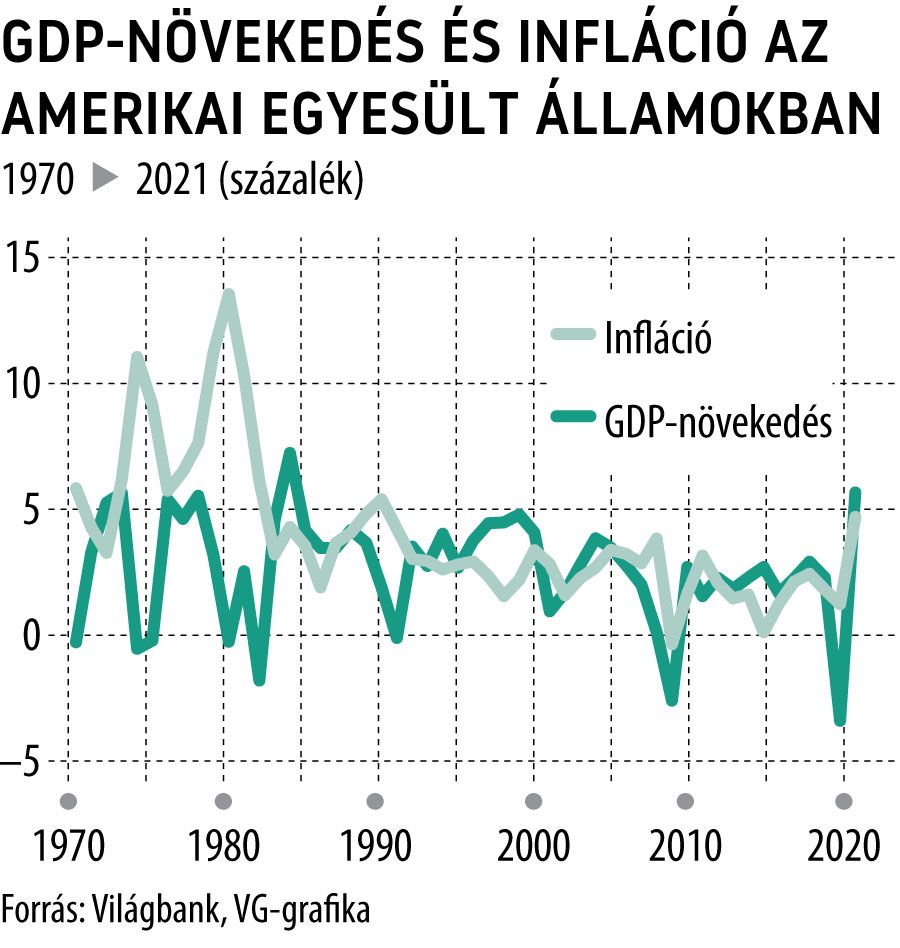

Egyre inkább szélmalomharccá kezd válni a világ jegybankjainak infláció elleni küzdelme. Hiába a monetáris kondíciók folyamatos szigorítása, továbbra sem látszik, hogy mikor és hol tetőznek az áremelkedések. A Magyar Nemzeti Bank mellett az amerikai központi bank szerepét betöltő Fed is kamatemelésről döntött a héten. Míg Magyarországon 10,75 százalékra emelkedett az alapkamat – 14 év után lépve be ismét a két számjegyű tartományba –, Amerikában az irányadó ráta a 2019-es 2,5 százalékos szintre ugrott.

Az emelés tényénél csak a jegybankárok megszólalása volt árulkodóbb, akik nem rejtették véka alá, hogy mára egyetlen cél lebeg a szemük előtt: az infláció leküzdése, akár azon az áron is, hogy recesszióba lökjék a gazdaságokat.

Virág Barnabás, az MNB alelnöke a monetáris szigorítást követő háttérbeszélgetésen a recessziós kockázatokat firtató újságírói kérdésre válaszul azt mondta, hogy fájdalmas dolog, de szerinte még fájdalmasabb, ha a magas inflációt nem sikerül megállítani, és az a várakozásokon keresztül egy öngerjesztő folyamattá válik. Nála is egyértelműbben fogalmazott Jerome Powell Fed-elnök, aki leszögezte, hogy az infláció ellen folytatott harcot ezúttal nem befolyásolhatják holmi részvényárak, sőt még az sem, hogy akár recesszióba is süllyedhet az amerikai gazdaság.

Mindenesetre a gazdaságtörténeti tapasztalatok is azt mutatják, hogy az árrobbanás és az arra adott monetáris válasz szinte kivétel nélkül a gazdaság visszaesését eredményezi, elég csak megnézni a hetvenes és nyolcvanas évek depressziós időszakát, amikor a magas infláció, a magas kamatok és a magas munkanélküliség csapdájában vergődött egész Európa, már a kormányokat is kényszerhelyzetbe hozva. A magyar miniszterelnök szokásos péntek reggeli interjújában az energiaválság kezelése mellett nem véletlenül a recesszió elkerülését nevezte meg a kormányzat egyik legfőbb prioritásának. Hazánk esetében most talán az a legizgalmasabb kérdés, hogy megvalósítható-e mindaz, amiről Orbán Viktor Tusnádfürdőn beszélt, azaz lehetünk-e lokális kivétel akkor, amikor a világgazdaság a recesszió küszöbén táncol.

Márpedig a válság minden jel szerint itt van a nyakunkon, a fejlett gazdaságok közül elsőként az Amerikai Egyesült Államok csúszott technikai recesszióba, miután a második egymást követő negyedévben is csökkent a gazdaság kibocsátása. Bár az éves teljesítmény így is pozitív lehet a tengerentúlon, a lassulás elkerülhetetlen, a Fed a márciusi 2,8 százalékról 1,7 százalékra csökkentette az idei GDP-előrejelzését. A német gazdaság sincs túl jó formában, amely a második negyedévben ugyan stagnált, a második fél évre vonatkozó jóslatok azonban már egyértelműen pesszimisták. A Nemzetközi Valutaalap (IMF) prognózisa szerint a német GDP idén 1,2 százalékkal, jövőre a korábban jósoltnál 1,9 százalékponttal kisebb mértékben, 0,8 százalékkal bővülhet mindössze.

Magyarországon is látszódnak már a fékezés jelei, az MNB adatai szerint június óta fokozatosan lassul a kibocsátás, ez július első heteiben is folytatódott.

A VG-nek korábban nyilatkozó elemzők hazánk esetében sem zárják ki a technikai recessziót, ami igazán furcsán hat akkor, amikor az év első felében kifejezetten jól muzsikált a magyar gazdaság. Technikai recesszió ide vagy oda, az egész éves teljesítmény még így mutatós lehet, az 5 százalék körüli ütem – amely egyébként az elmúlt 40 év egyik legjobb adata lenne – a kormány, az MNB és az elemzők szerint is összejöhet. A nagyobb kérdés sokkal inkább a 2023-as év lesz: a bezuhanó fogyasztás és a beruházási dinamika lassulása nagy fékezőerőt fejthet ki a gazdaság teljesítményére. Egyedül a csiphiányból feltápászkodó magyar ipar adhat lendületet a növekedésnek.