Így tette hidegre egyszerre az eurót és a forintot az EKB

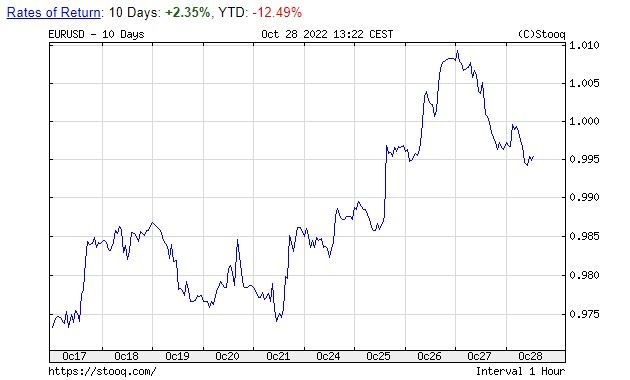

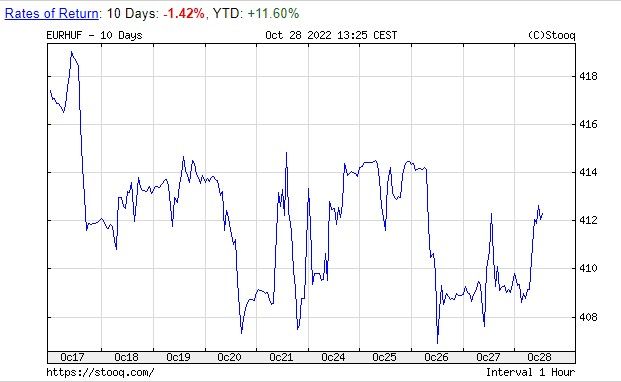

Megkezdődött a cidrifutam. Hol az Egyesült Államokban, hol Európában lángol fel az a spekuláció, hogy a gazdasági visszaeséstől tartva a jegybank visszafogja a nyaktörő kamatemelést. Hogy hol félnek éppen jobban, annak jól látható jeleit adják a piacok. A legkiválóbb indikátor az euró és a dollár keresztárfolyama, ami a recessziós aggodalmaknak megfelelően a paritás – az egy az egyben váltás – körül pattog. Pontosabban annak megfelelően, mekkorának látják a piacokon a Federal Reserve (Fed), illetve az Európai Központi Bank (EKB) recessziós félelmét.

Ennek az indikátornak köszönhető, hogy világos: a piacok összességében félelemszignálként értékelték az EKB csütörtöki kommunikációját a végrehajtott újabb hatalmas, 75 bázispontos kamatemelés ellenére, nüanszokból olvasva. Érdemes számbavenni, miből, hiszen ezek a tényezők a későbbiekben is hatnak, és láthatóan a forint árfolyamára is, mégpedig erőteljesen.

Hogy mozog (együtt) az euró és a forint?

Az euró a kamatemelés ellenére a paritás alá esett már csütörtökön, és a gyengébb szinteken vert tanyát pénteken is, alig merítve némi erőt a 10 órakor közzétett német GDP-adatokból , amelyek némi növekedést mutattak a harmadik negyedévben, holott az elemzők úgy számoltak, hogy máris megkezdődött a valószínűsíthető német recesszió.

A megelőző napokban az euró – magával húzva a forintot is – azért erősödött hetek után először a paritás fölé, mert akkor meg Amerikában erősödtek fel a hangok, hogy közel a recesszió, és ezért decemberre már 50 bázispontra csökkentheti 75 bázispontos kamatemelő lépéseinek méretét a Fed. Ugyanilyen spekuláció jelentkezett egyébként az EKB ülése előtt is.

Amerikában az táplálja ezt a várakozást, hogy van erre nyomás a politikusok oldaláról is a novemberi félidős választás előtt, amelynek kampányában nem állnak jól Joe Biden elnök demokratái. Más formában, de van politikai nyomás az EKB-n is. Emmanuel Macron francia elnök és Giorgia Meloni új olasz kormányfő is jelezte, tartanak a kamatemelések recesszió felé taszító hatásaitól.

Ezekre az aggodalmakra – a politikai vonatkozás említése nélkül – reagált a kamatdöntés utáni sajtótájékoztatóján Christine Lagarde, az EKB elnöke is. A kérdésre, hogy nem veszik-e figyelembe ezeket is döntéseikben, Lagarde úgy válaszolt, hogy de igen, és decemberi ülésén is megvizsgálja a kérdést a gazdasági kilátásokat áttekintve a bank.

Vagyis akkor mit érdemes figyelni?

Az EKB-ülés döntéseiben és kommunikációjában alapvetően azt figyelték a piacokon, hogy a biztosra vett 75 bázispontos emelésen túl tesz-e utalásokat a bank a jövőbeli pénzbőség-visszafogásra –ami az eurónak jó jel lenne, vagy éppen ellenkezőleg a szigorítás lassítására utal. Volt olyan vélemény is, hogy az euró már attól is visszavonulhat, ha a bank túlságosan szűkszavú a várt „mennyiségi szigorítást” illetően.

Valóban szűkszavúak is voltak: amit a bankoknak nyújtott olcsó finanszírozás – az úgynevezett LTRO-k – novemberi megdrágításáról mondtak, abban nem volt meglepetés, arról pedig nem esett szó, mikor és milyen ütemben kezdené el lebontani az EKB a két hatalmas program során nála felgyűlt államkötvényhegyeket.

Az euró azonban alapvetően nem ezért áll nyerésre jelenleg a cidrifutamban, hanem mert a piacokon mérlegre tették a kommentárokat, amelyek Lagarde elnöktől érkeztek. Aki azt is elmondta, hogy a bank szándékosan nem nyújt iránymutatást („forward guidance”), annyi a bizonytalanság, ugyanakkor hosszan ecsetelte az euróövezeti gazdaságra leső veszélyeket.

A piaci szereplők egyszerűen ennek a hatására úgy ítélték meg, hogy a bank érzékenyebbé vált a lefelé mutató növekedési kockázatokra – írták az EKB-ülést összegző jegyzetükben az ING közgazdászai. Pedig ezt ellensúlyozhatná, hogy Lagarde a „világosan” felfelé mutató inflációs kockázatokat is hangsúlyozta.

A „feltételezett galamblelkűségnek” meg is lett az ára, az inflációs várakozásokat tükröző forward inflációs ügyletek felfelé araszoltak, és mérséklődött a pénzpiacok árazta várt kamatemelés – tették hozzá a szakemberek. A héten akkorát esett a 10 éves német államkötvény hozama, mint 1987 októbere óta soha: pénteken már visszakorrigált 13 bázisponttal 2,11 százalék környékére, de még ez is 40 bázispont egyhetes zuhanást jelent.

Ha igazuk van, akkor az euró árfolyamát – és vele a forintét –, nem néhány könnyen felsorolható tényezőből lehet olvasni, hanem a piacok összeállította összképből, amelyet módosíthatnak a beérkező adatok, illetve az EKB-döntéshozók nyilatkozatai.

Később derült ki, hogy az EKB nem volt egyhangú a tegnapi kamatemelés méretét tekintve, a Bloomberg szerint három tag a tanácsban kisebb emelést támogatott

– emelte ki az ING jegyzete.