Még egyet lépett az EKB az európai recesszió felé, esik az euró és a forint

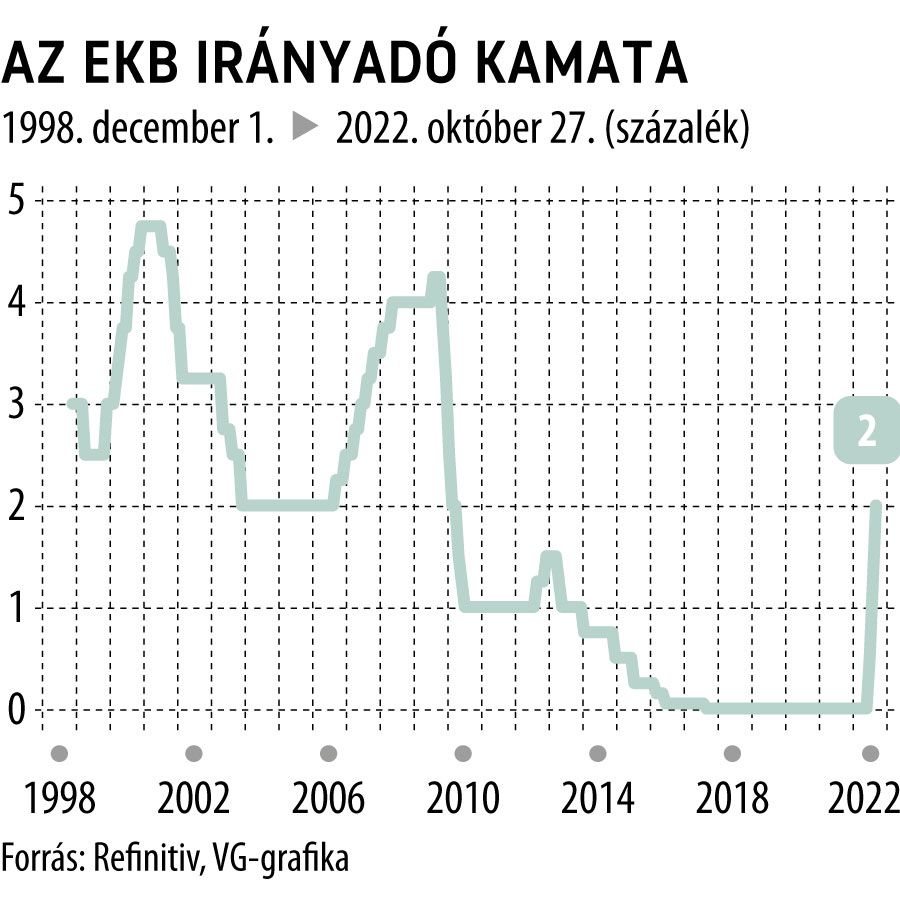

Ahogy a piacok várták, az Európai Központi Bank (EKB) meglépte harmadik egymást követő emelését, és a csütörtöki háromnegyed százalékos szigorítással a júniusban még nulla százalékon álló irányadó kamat két százalékra ment fel. A bank rekordmagas – szeptemberben 9,9 százalékos – infláció ellen harcol, döntései és iránymutatásai emellett azért is húsbavágóan fontosak Európában, mert meghatározzák, milyen gyorsan és mélyen merül bele az egyre szélesebb körben várt recesszióba az uniós gazdaság zömét jelentő euróövezet.

Az EKB döntéseit illető várakozások ezúttal kevesebb izgalmat okoztak, mint a korábbi néhány kamatülés előtt, mert a piacokon a Federal Reserve „lopta el a show-t” az elmúlt egy hétben. A múlt heti csalódást keltő amerikai lakásáradatok környékén, a közelgő félidős választások kampánya közepette felerősödtek a várakozások, hogy a Fed lassíthatja az EKB-nál hónapokkal korábban kezdett gyors ütemű kamatemeléseit.

Mivel az EKB csütörtöki ülését illető várakozásokban az erősödő recessziós aggodalmak ellenére sem jelentkezett hasonló spekuláció, az euró örülhetett: az árfolyama hetek óta először a paritás – az egy az egyben váltás – fölé mászott a dollár ellenében. A papírforma, hogy az ilyen mozgás segíti a közép-európai devizákat – a dollár erősödése pedig visszaveti őket –, és ennek megfelelően a héten szépen erősödött is a forint a dollár és az euró ellenében is.

Az euróövezeti konjunktúrát és pénzmennyiséget befolyásoló EKB-döntések Közép-Európa pénzügyi piacait és gazdasági teljesítményét is erőteljesen befolyásolják, így a régióban is szorosan figyelemmel követik, milyen jelzéseket ad az EKB, nemcsak kamatairól, hanem arról is, miképp képzeli szűkíteni az évtizedes bőség után a likviditást az euróövezetben az infláció leszorítása érdekében.

A politikai nyomás legalábbis egyelőre az elemzők szerint kevésbé aggasztó tényező az euróövezeti jegybanki politikában, mint a tengerentúlon, bár itt is jelentkezik, Giorgia Meloni új olasz kormányfő például a héten már első parlamenti beszédében bírálta az EKB kamatemeléseit, és Emmanuel Macron francia elnök is jelezte, hogy a szigorításnak nem kellene lerombolnia a keresletet.

A kamat: még robog

Az EKB kezében tartott gyeplők közül a legnagyobb figyelmet természetesen a kamat kapja. A Bloomberg EKB-előzetese szerint komoly a várakozás, hogy decemberben a bank 50 bázispontra lassítja a 75 bázispontos emelési ütemet. Pont ugyanez a várakozás erősödött meg a napokban a Feddel kapcsolatban is egyébként, a dollár visszavonulását okozva. Ha netán valóban erre adna jelzést 14.45-kor kezdődő sajtótájékoztatóján Christine Lagarde elnök, az nem feltétlenül vetné vissza az eurót, hiszen nem lenne meglepetés.

Közleményében az EKB megerősítette, folytatja az emelést, ugyanakkor nincs előre elhatározott pálya,

ülésről ülésre döntenek az inflációs és gazdasági kilátások alakulásának függvényében.

A pénzszűkítés: kérdőjelek

Górcső alá veszik ugyanakkor a piacok az olyan tényezőket, mint hogy csökken-e az EKB által alacsony költségen nyújtott LTRO-finanszírozás, és mi és mikor történik a jegybanknak az utóbbi években heggyé nőtt állampapír-állományával: továbbra is visszaforgatják a lejáratokból származó pénzt, vagy elkezdik csökkenteni az állományt, és ezzel a pénzbőséget.

Ami az LTRO-t illeti, az EKB nem keltett csalódást, a közleményből kiderült, hogy november 23-tól módosítanak a kamatfeltételeken, és megkönnyítik a bankok számára a lejárat előtti visszafizetéseket.

Ez a fajta mérlegszűkítés – az elmúlt évek mennyiségi lazításának (QE) ellentéte, azaz mennyiségi szűkítés (QT) alapvető eleme a várakozásoknak, és ha ezzel kapcsolatban elnagyolt az EKB, illetve Lagarde kommunikációja, az visszaüthet az euró piacán, amelyen szigort áraznak, és érzékenyek a fellazulás jeleire – írták előzetes jegyzetükben az ING stratégái.

Az aggodalom, hogy netán az EKB nem „teljesít” a szigorú hangnem területén, a kamatbejelentés előtti órákban a devizapiacon is megjelent: az 1,01 körüli szintekről visszavonult a paritás küszöbére a dollár ellenében az euró, annak rendje és módja szerint magával ragadva a gyengülésbe a forintot, és kisebb hevességgel a zlotyt és a cseh koronát is.

Az állampapírprogramokban nem jelzett változást a bank, pedig voltak olyan remények, hogy előrevetíti a mérlegszűkítést. Az euró a döntések közzététele után a paritás alá bukott a dollár ellenében, valamelyest tovább gyengítve a forintot is. A forint a bejelentéseket követően 412 körül kereskedett az euróval szemben, pedig délelőtt 407,5 alatt is járt.