Olyan nagyhét jön, amikor a világ sorsát dönthetik el a kamatok

A globális infláció tetőzésének ideje sem jelenti azt, hogy nyugodtan hátradőlhetnek a nagy jegybankok. A várakozások szerint a Fed lassít kamatemelési tempóján, ideális esetben Jerome Powell, az intézmény elnöke még a kamatemelési ciklus végére vonatkozó megjegyzéseket is tehet. Az Európai Központi Bank (EKB) a recesszió és az infláció között navigál, a Bank of England viszont hitelessége visszaszerzése érdekében kénytelen csak az utóbbira koncentrálni.

Nézzük át először a hetet, hogy milyen fontos adatok érkeznek, melyik nagy jegybank mikor tartja kamatdöntő ülését. Mindez annak a tetejében, hogy az Európai Unió életében is sorsdöntő napok kezdődtek, és a döntések a magyar uniós pénzeket is érintik.

Kedd

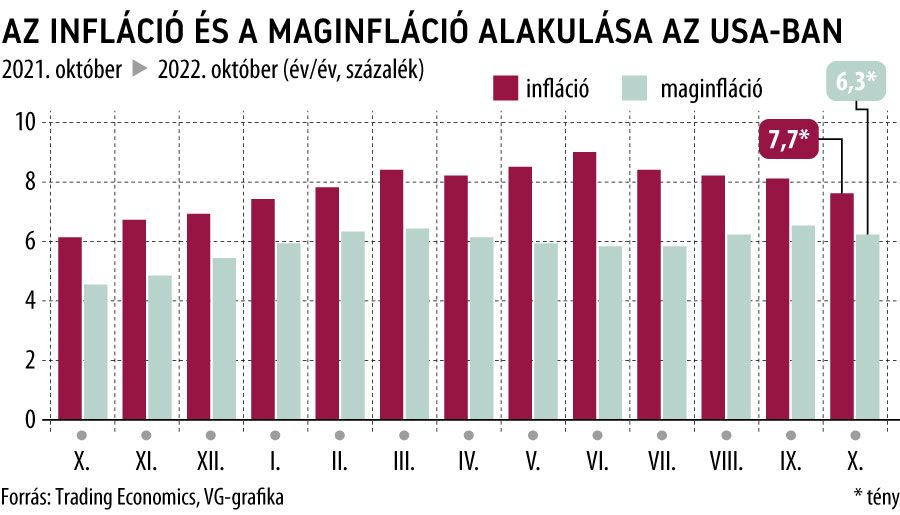

Az óceán túlpartján az amerikai munkaügyi tárca kedden teszi közzé a novemberi inflációra vonatkozó statisztikáját. Októberben 7,7 százalékkal emelkedtek az árak az előző havi 8,2 százalék után. A Federal Reserve kedden kezdi meg kétnapos kamatdöntő ülését, amelynek végén friss makrogazdasági előrejelzéseiket is közzéteszik. A várakozások szerint a volatilis tételektől (ilyen például az élelmiszer és az energia) megtisztított mutató 6,1 százalék lehet az októberi 6,3 százalékot követően. A fő indexre vonatkozó várakozás 7,3 százalék. Mindenesetre a kockázatok felfelé mutatnak, múlt pénteken a vártnál gyorsabban növekvő termelői árakról szóló hírek láttak napvilágot.

Piaci elemzők felhívják arra a figyelmet, hogy

a vártnál magasabb indexek tőzsdei lejtmenetet hozhatnak – és fordítva.

Szeptember 13-án például 4,3 százalékkal zuhant az S&P 500 egy magas inflációs adat érkezte után, míg november 10-én pont a fordítottja következett be: 5,5 százalékkal emelkedett az index. Elemzők szerint az sem valószínű, hogy egy keddi magas infláció eltérítené a Fedet a jó előre beharangozott 50 bázispontos emeléstől.

Szerda

Felszáll a fehér füst Washingtonban, a piacok négy 75 bázispontos emelés után immár csak fél százalékpontot várnak, erre utalt Jerome Powell, az intézmény elnöke is legutóbbi beszédében. Powell ugyanakkor hangsúlyozta, hogy a magas kamatszint a vártnál tovább is fennmaradhat. Így tehát

alacsonyabban és hamarabb is tetőzhet az amerikai infláció, viszont időbeli lefolyása is lassabb lehet,

kevésbé lesz gyors az inflációcsökkenés. A kamatdöntést sajtótájékoztató követi, itt a legfontosabb kérdés az, hogy Powell vajon megnyitja-e az utat a még lassabb, 25 bázispontos szigorítások irányába. Ha így lesz, az azt jelzi, hogy

közeleg a Fed kamatemelési ciklusának vége,

sőt, akár a február elején esedékes ülést követően véget is érhet. Ez a pálya a dollár gyengülését vetíti előre.

Gyors inflációcsökkenésben bízik Janet Yellen amerikai pénzügyminiszter is. Egy ottani idő szerint vasárnap este sugárzott interjúban közölte: „A jövő év vége felé jóval alacsonyabb lehet a fogyasztói árak növekedési üteme … hacsak nem üt be egy váratlan sokk.” Yellen nem zárta ki egy recesszió lehetőségét, de hozzátette azt is, hogy nem feltétlenül szükséges ez ahhoz, hogy csökkenjen az infláció.

Csütörtök

Az amerikai kereskedelmi minisztérium publikálja a novemberi kiskereskedelmi forgalomra – amely októberben 1,3 százalékkal emelkedett a szeptemberi stagnálás után – vonatkozó adatait. Munkaerőpiaci adatok is jönnek, a december 10-én végződő héten újonnan munkanélküliségi segélyért folyamodók száma derül ki.

Az elbocsátások száma emelkedett az elmúlt hetekben, viszont közel maradt a pandémia előtti, 2019-es átlaghoz.

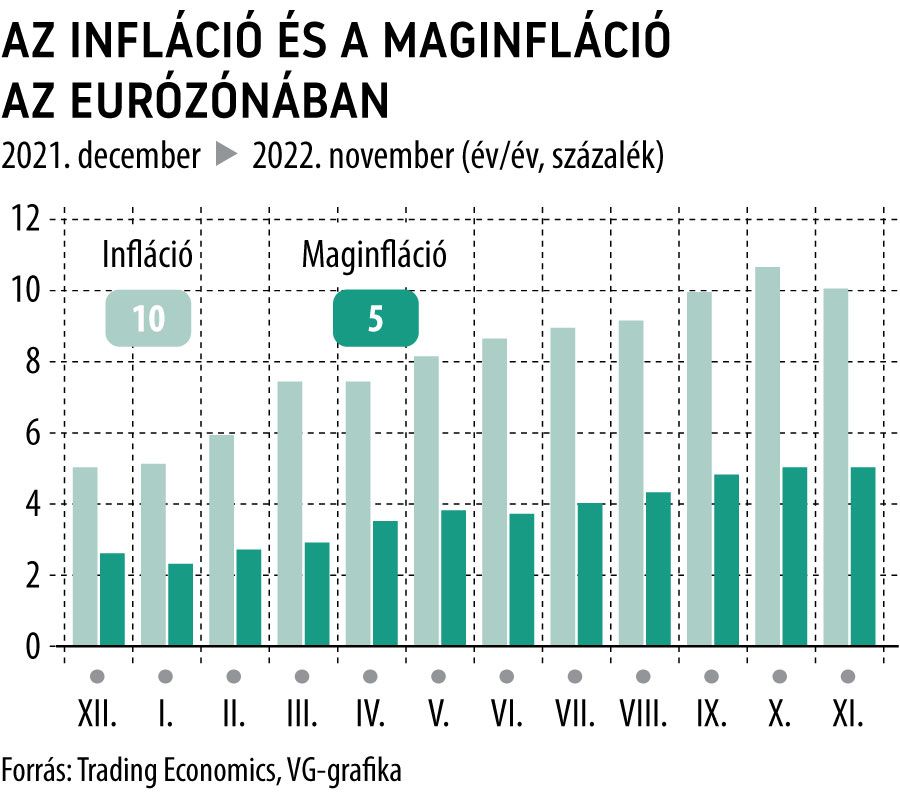

A nagy dolgok azonban Európában történnek majd a hét negyedik napján. Az Európai Központi Bank kamatdöntő ülést tart, s ami talán ennél is fontosabb a jövőre nézve, mondaniuk kell valamit arról, hogy a mikor és milyen ütemezésben kezdik el piacra dobni a gazdaságélénkítő kötvényvásárlások során a jegybank által megvett, 5 ezermilliárd euró értékű kötvényállományt.

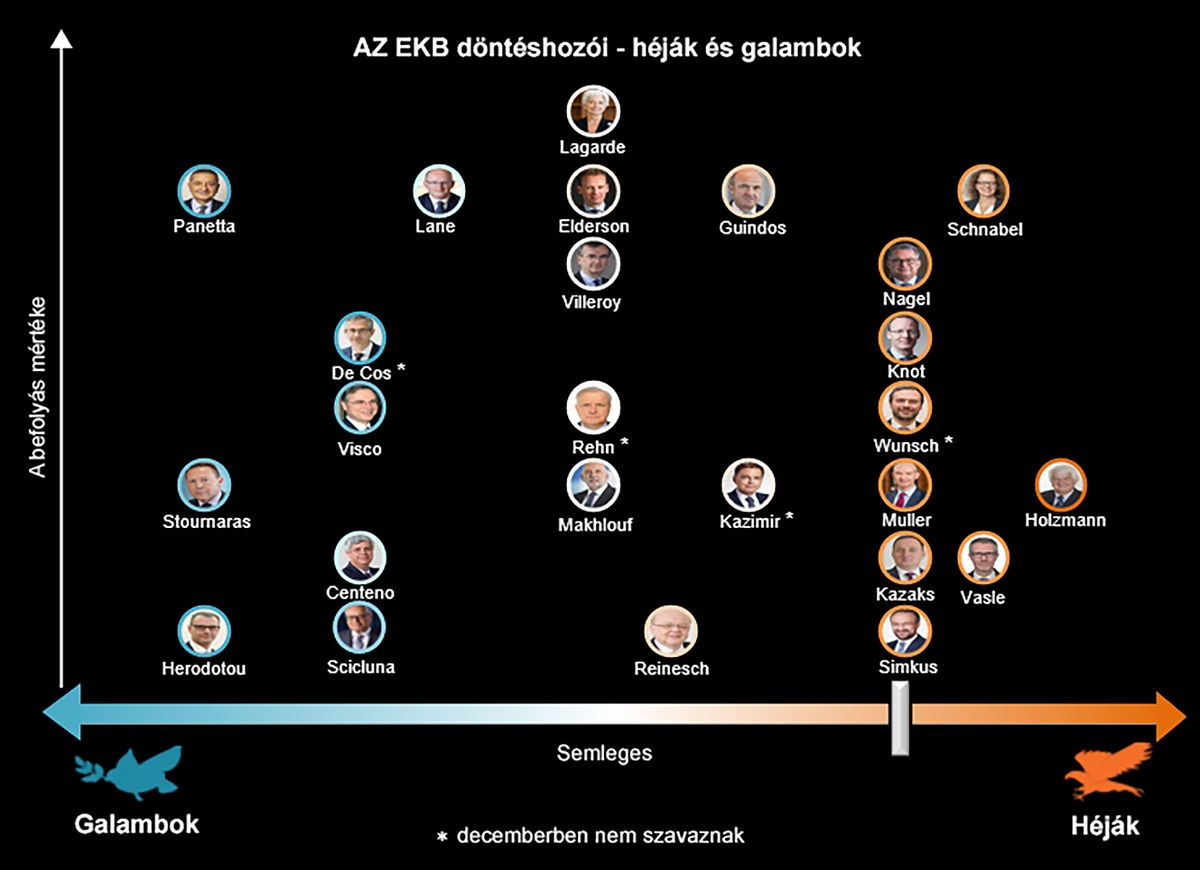

Ez további monetáris szigorítást jelent az eddig 200 bázispontnyi kamatemelésen túl. A 25 tagú döntéshozói testület szigorú monetáris politikát favorizáló tagjai (héják) ezt egyfajta tartaléknak fogják fel, ha a jegybank végül az igen valószínű, a piac által várt 50 bázispontos szigorítás mellett dönt, miután az előző két ülésen 75 bázisponttal emelték az irányadó kamatot – 1,5 százalékra. Az EKB klasszikus dilemmában van,

ha túl szigorú, mélyebb recesszióba taszíthatja az eurózónát, ha túl laza, akkor viszont az inflációs várakozások szabadulhatnak el.

Középútnak az a szcenárió kínálkozik, amely szerint enyhébb recesszió, de lassabban csökkenő infláció vár a valutaunióra.

Nem meglepő módon a héják többsége az északi tagállamokból, a galambok túlnyomó része pedig a déliek közül kerül ki. A Bloomberg elemzői konszenzusa szerint az erre a hétre várt 50 bázispontos emelés után februárban még egy ugyanekkora jöhet, így

a jövő év elején 2,5 százalékon tetőzhet az eurókamat.

A várakozások szerint a jövő év első negyedében kezdheti meg a jegybank a mérlegét hizlaló kötvényállomány leépítését, s arra is lehet számítani, hogy ez szép lassan, fokozatosan megy majd végbe, a másodpiaci értékesítések aránya alacsony lesz, a jegybank inkább megvárja, míg lejárnak a papírok. Christine Lagarde, az EKB elnöke a témáról szóló ritka megnyilatkozásai egyikében

az állomány „megfontolt és kiszámítható” leépítéséről beszélt.

Perverz – és nagyon ritkán előforduló – módon most az időjárás is befolyásolhatja a monetáris politikai döntéshozatalt.

Ha hosszú és hideg tél ígérkezik, éleződik az energiaválság, növelve a recesszió valószínűségét és mélységét is. Így elképzelhető, hogy még a fentebb vázolt pályánál is óvatosabb lesz a jegybank. Eddig jól állunk, az EU műholdas megfigyelési programja, a Copernicus a közelmúltban közölte, hogy az idei volt az ötödik legmelegebb november a kontines történetében.

Sötét napok Londonban

Nem fognak unatkozni Londonban sem, a Bank of England (BoE) székházában csütörtökön. Hiába a recessziós fenyegetés, az Andrew Bailey jegybankelnök vezetésével összeülő testület a várakozások szerint 50 bázisponttal, 3,5 százalékra, 14 éves csúcsra emeli az irányadó kamatot. Garantált a parázs vita és a minden eddiginél nagyobb megosztottság, így feltehető, hogy

a keményvonalas héja Bailey szavazata dönt majd.

Nem nehéz párhuzamot találni a mostani és az 1970-es években történtek között, akkor az Egyesült Királyság volt „Európa beteg embere”. (Később az olaszok vették át a megtisztelő címet.) Az EU-ból kiszakadt szigetországban 11,1 százalék az infláció, ötször annyi, mint a BoE 2 százalékos célja. A jegybank szerint viszont a keresletet szűkítő és elkerülhetetlenül bekövetkező recesszió lenyomja majd a fogyasztói árakat, és megnöveli a munkanélküliséget, még akkor is, ha a kamatszint a jelenlegi 3 százalékon marad. Jogos a kérdés, hogy akkor vajon miért is kell kamatot emelni. A válasz egyszerű:

meg kell akadályozni, hogy tartós és ragadós inflációs várakozások alakuljanak ki.

A BoE által a múlt héten publikált felmérés szerint a következő egy-két éves időtávra már most is tízéves csúcsra szökött fel a lakosság inflációs várakozása – az augusztusi 3,2 százalékról 3,4 százalékra. Ráadásul

a jegybankba vetett bizalom zuhanórepülésben van,

az ezt mutató index mínusz 12 ponton áll, ami 1999, a felmérés kezdete óta a legalacsonyabb érték – hiába emelte novemberi ülésén 75 bázisponttal 3 százalékra irányadó kamatát a központi bank.

Péntek

Az S&P Global nyilvánosságra hozza beszerzésimenedzser-indexeit a feldolgozóiparra és a szolgáltatási szektorra vonatkozóan. Az Egyesült Államokra vonatkozó kompozit index novemberben 46,3 pontra süllyedt az egy hónappal korábbi 48,2 pontról, ami 2009 óta a legnagyobb zuhanás. Az adatok nyomán elkezdhetjük latolgatni, hogy vajon sikerül-e a Fednek recesszió nélkül földre tenni az amerikai gazdaságot, illetve azt is, hogy milyen mély lesz a gazdasági visszaesés az eurózónában.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak